Высокая волатильность на минимумах рыночных падений дает опционным трейдерам хороший потенциал Подробнее

Обучаем алготрейдингу в программе TSLab и QUIK с нуля и до реальных результатов

Высокая волатильность на минимумах рыночных падений дает опционным трейдерам хороший потенциал Подробнее

Многие начинающие опционные трейдеры не до конца понимают, как волатильность влияет на цены опционов и как Подробнее

De Groot, Huij и Zhou из Robeco Quantitative Strategies и Erasmus University (Роттердам, Нидерланды) измерили прибыльность реверсивных стратегий (или стратегий возврата к среднему (mean Подробнее

Под любым названием – «черный лебедь», третья сигма стандартного отклонения или отрицательный хвост распределения – риск неожиданных крупных потерь является основной проблемой для инвесторов.Подробнее

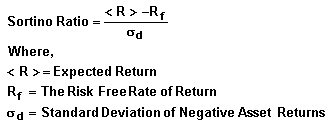

Многие трейдеры и инвестиционные управляющие желают измерять и сравнивать результаты работы управляющих или отдельных торговых систем. Несмотря на то, что есть много способов измерить Подробнее

Рассмотрим коэффициент Шарпа — один из основных показателей, используемых для оценки эффективности финансовых активов с поправкой на риск.

Всегда есть искушение рассматривать годовую доходность торговли как самый главный показатель. Однако, появляется много проблем, если рассматривать исключительно этот параметр. Подробнее

Напоминаю, что 20-21 сентября 2017г. будет проходить экспирация — смена фьючерсных контрактов.

Подробнее

Александр

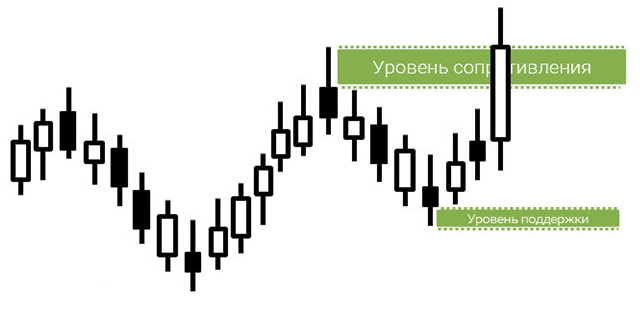

На рынке встречаются ситуации, когда на первый взгляд тяжело определить, был пробит уровень сопротивления или поддержки, или нет. Это происходит, когда цена закрывается на несколько пунктов выше уровня сопротивления, если мы ищем точку входа на покупку, либо немного ниже уровня поддержки при торговле на понижение.Подробнее

Оксана Гафаити

Сегодня поговорим о портфельном инвестировании. Давайте создадим алгоритм формирования портфеля. Но для начала вспомним термины, которые нам пригодятся: портфель, диверсификация, корреляция, распределение активов.Подробнее