Многие начинающие опционные трейдеры не до конца понимают, как волатильность влияет на цены опционов и как лучше всего использовать волатильность для получения прибыли. Большинство начинающих трейдеров покупают опционы, и они упускают шанс поймать прибыль от уменьшения высокой волатильности, что может быть сделано конструированием дельта-нейтральной позиции. Эта статья рассматривает дельта-нейтральный подход к торговле опционами, который может получать прибыль от уменьшения вмененной волатильности (implied volatility, IV) даже без всяких движений базового актива.

Шортим Вегу

Представленный здесь подход позволяет идти в шорт по Веге когда IV высокая. Шорт по Веге при высокой IV дает дельта-нейтральной позиции возможность получить прибыль от уменьшения IV от ее высоких уровней. Конечно, если волатильность вырастет еще выше, позиция потеряет деньги. Можно взять за правило, что лучше всего шортить Вегу подобным образом, когда IV находится на уровнях в 90-х перцентилях (основываясь на шестилетней предыдущей истории IV). Это правило не гарантирует отсутствия потерь, но оно предоставит статистическое преимущество при торговле, поскольку IV рано или поздно вернется к ее историческим средним значениям, даже если какое-то время она будет выше.

Стратегия, представленная ниже, похожа на обратный календарный спрэд (диагональный обратный календарный спрэд), но нейтральна по дельте, причем сперва нейтрализуется Гамма, а затем позиция доводится до дельта-нейтральной. Запомните, однако, что значительное движение базового актива изменит нейтральность за границы, определенные ниже (рис 1.). Учитывая это, этот подход позволяет значительно более широкий диапазон цен базового актива, внутри которого позиция остается примерно дельта-нейтральной, что позволяет трейдеру дольше ждать потенциальной прибыли от падения IV.

Обратный диагональный календарный спрэд на S&P

Давайте взглянем на пример. Ниже функция прибыли и убытков для этой стратегии. Когда S&P 500 фьючерс находится на 875, мы продадим четыре сентябрьских колла на 875 и купим четыре июньских колла на 950. Способ, которым мы выбрали страйки, следующий: мы продаем опцион у денег для дальнего контракта и покупаем страйки выше для ближнего контракта, которые имеют соответствующую Гамму. В этом случае, Гамма практически идентична для обоих страйков. Мы взяли по четыре контракта, потому что дельта для каждого спрэда примерно равна -0.25, что в сумме для четырех контрактов дает нам -1.0.

Теперь покупаем июньский фьючерс, чтобы нейтрализовать дельту, получая почти идеальную нейтральность по Гамме и Дельте. Следующий график прибылей и убытков иллюстрирует эту стратегию.

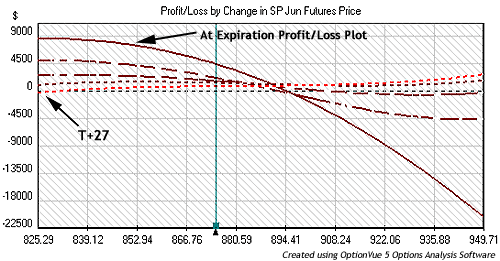

Рисунок 1. Дельта нейтральность. Красным выделен график для T+27. Пример не включает комиссию, которая разная у разных брокеров.

Как вы видите на рисунке 1 выше, линия для T+27 (нижний график слева от вертикального маркера) практически идеально хеджирует вниз вплоть до 825 и куда угодно выше (верхний график справа от вертикального графика), слегка наклоняясь выше за ценами выше 950. Цена базового актива отмечена вертикальным маркером на 875. Учтите, однако, что эта нейтральность будет меняться с течением времени после месяца в сделке, что можно видеть по другим графикам и по сплошной линии, которая показывает прибыль/убыток на момент экспирации.

Ждем коллапса волатильности

Намерение здесь – оставаться в нейтральной позиции на протяжении месяца и ждать коллапса волатильности, после которого сделка может быть закрыта. Таймфрейм должен быть известен заранее, в нашем случае это 27 дней. Вы всегда можете переустановить позицию с новыми страйками и контрактами, если волатильность остается высокой. Рост рынка здесь дает небольшой позитивный сдвиг дельты, падение наоборот. Теперь давайте посмотрим, что будет при падении волатильности.

На момент этой сделки, IV на фьючерсах S&P 500 была в своем 90-перцентильном ранге, то есть мы имеем очень высокий уровень волатильности на продажу. Что будет, если мы получим падение волатильности до средней исторической? Мы получим падение на 10 процентных пунктов IV.

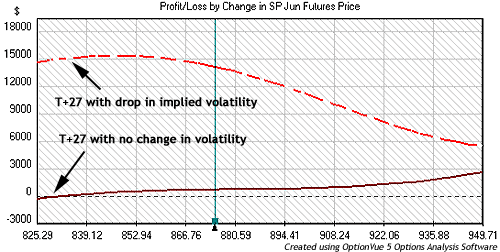

Рисунок 2. Прибыль от падения IV на 10%. Этот пример не включает комиссии, разные у разных брокеров.

Прибыль

На рисунке 2 выше, нижний график это T+27 график с рисунка 1, который показывает около-нейтральную дельту в широком диапазоне цен базового актива. Но посмотрите, что происходит с падением IV. При любой цене базового актива внутри широкого диапазона 825-950 мы имеем значительную прибыль между $6000 и $15000. Вообще, если бы график был шире, мы бы увидели прибыль с цен выше 750 и неограниченно выше для верхних цен внутри таймфрейма T+27!

Маржинальное требование для этой позиции будет в районе $7500 и не изменится сильно пока позиция остается примерно дельта-нейтральной и волатильность не растет дальше. Если IV продолжит расти, возможно получить убытки, поэтому всегда полезно иметь план выхода по уровню денежных потерь или предопределенное ограниченное число дней на открытую позицию.

Заключение

Эта стратегия для работы с высокой IV с помощью конструирования обратного диагонального календарного спрэда может быть применена для любого рынка, на котором могут случиться похожие условия. Сделка будет иметь прибыль от падения волатильности даже если базовый актив не движется, однако есть потенциал для прибыли если базовый актив растет. Однако поскольку Тэта работает против вас, с течением времени потери будут нарастать, если ничего больше не меняется – необходимо иметь ограничение по потерям или по количеству времени на открытую позицию.

Вы уже сейчас можете начать изучать Видео курс- роботы в TSLab и научиться самому делать любых роботов!

Можно записаться на следующий поток ОнЛайн курса «Создание роботов в TSLab без программирования», информацию по которому можно посмотреть тут->

Также можете научиться программировать роботов на нашем Видео курсе «Роботы для QUIK на языке Lua»

Если же вам не хочется тратить время на обучение, то вы просто можете выбрать уже готовые роботы из тех, что представлены у нас ДЛЯ TSLab, ДЛЯ QUIK, ДЛЯ MT5, ДЛЯ КРИПТОВАЛЮТЫ!

Также можете посмотреть совершенно бесплатные наработки для МТ4, Квика, МТ5. Данный раздел также постоянно пополняется.

Не откладывайте свой шанс заработать на бирже уже сегодня!