Индикатор VWAP — Volume Weighted Average Price

Индикатор VWAP (Volume-Weighted Average Price) – Индикатор, отображающий средневзвешенную цену по объёму. Он представляет собой аналог скользящей средней, в котором усреднение цены производится на основании проторгованных за заданный интервал времени объемов. Инструмент широко используется трейдерами, работающими на биржевых площадках для внутридневной и HFT (высокочастотной) торговли, применяется для сквозного (на нескольких периодах) анализа рынка крупными рыночными игроками. Главной задачей VWAP является отображение активности игроков в определенный момент времени. Кроме того, с помощью этого индикатора можно иногда предсказать скорый разворот тенденции.

Описание индикатора VWAP

Средневзвешенный показатель средней цены (VWAP) похож на скользящую среднюю, так как при продвижении цен они выше линии индикатора и когда они снижаются, они ниже линии индикатора. Имейте в виду, однако, что, подобно скользящей средней, VWAP также может испытывать отставание. Отрицательный показатель присущ индикатору, поскольку он представляет собой вычисление среднего значения, использующего прошлые данные. При этом VWAP лучше всего использовать в течение внутридневных периодов. Причина в том, что расчеты начинаются, когда торговля открывается и прекращается, когда торговля закрывается. Из-за этого отставание может и происходит в течение внутридневного периода. Например, если вы используете 1-минутный график, после 5 часов торговли VWAP рассчитан на 300 периодов. Задержка, связанная с этим, будет похожа на среднюю скользящую среднюю в 300 периодов.

На первый взгляд VWAP похож на обычный Moving Average. Но у него есть несколько крайне важных отличий.

Первое отличие — это база расчета. В случае расчета VWAP базой является не только и не столько цена, сколько проторгованный на бирже объем в цене и времени. Это означает большую отзывчивость индикатора на изменения в рынке. Особенно, если их не видно на обычном ценовом графике.

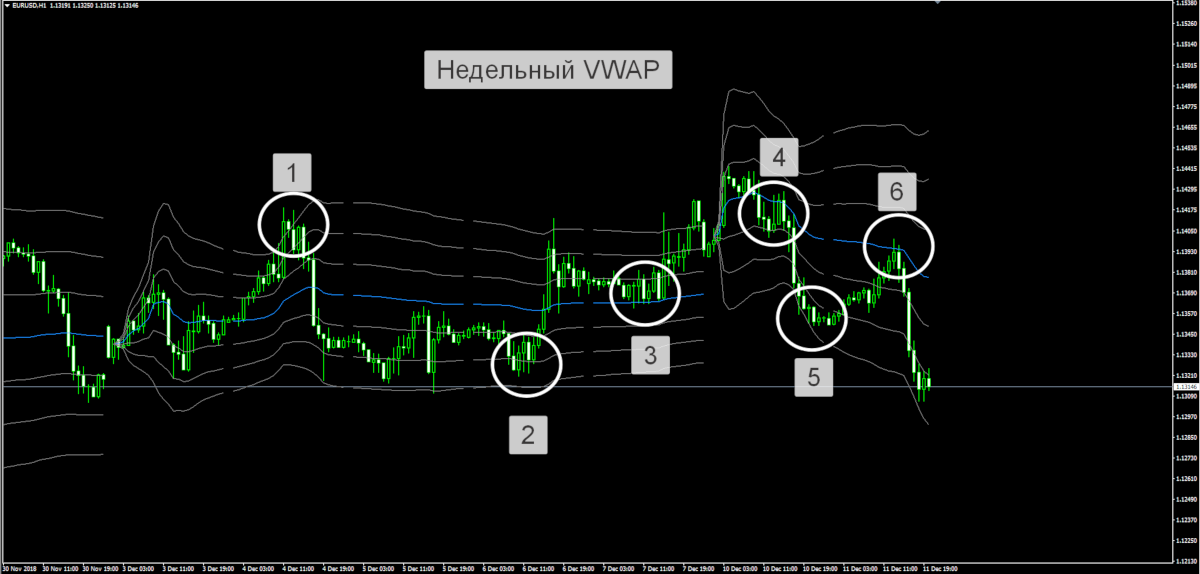

Второе отличие — это особенность расчета индикатора VWAP. У него есть начало и конец, тогда как у Moving Average, по большому счету, нет ни начала, ни конца. Индикатор VWAP рассчитывается от начала заданного периода (например, час, день, неделя) до конечного момента в накопительном режиме. Данные при этом не усредняются. Т.е. важная черта индикатора — это выбор периода (таймфрейма) расчета. Недельный VWAP строится с понедельника по пятницу.

Третье отличие — возможность построения серий VWAP. По сути, возможность построения серий является следствием того факта, что индикатор строится по таймфрейму: часовой, сессионный, дневной, недельный.

Четвертое отличие – возможность использования сквозного анализа для поиска лучшей точки входа. Сквозной анализ – это анализ котировки от верхнего таймфрейма к нижнему и наоборот. Естественно, точно так же нужно анализировать и индикаторы. Индикатор VWAP дает лучшую возможность для этого.

Расчет

Существует пять шагов для расчета VWAP:

1. Вычислите Типичную цену за период. [(High + Low + Close)/3)]

2. Умножьте Типичную цену на период Объем (Typical Price x Volume)

3. Создайте совокупную (кумулятивную) сумму типичной цены. Cumulative(Typical Price x Volume)

4. Создайте совокупное общее количество. Cumulative(Volume)

5. Разделите кумулятивные итоги.

VWAP = Cumulative(Typical Price x Volume) / Cumulative(Volume)

Из формулы видно, что VWAP – это сложенные суммы произведений объемов на цену за рассматриваемый период времени, деленные на общее количество объема за рассматриваемый период времени.

Суммирование значений демонстрирует накопительный характер индикатора. За счет этого проявляется одна из его особенностей – максимальная чувствительность характерна для начальных свечей в выбранном интервале, к завершению чувствительность падает, увеличивается задержка и возрастает способность отображать интегральные настроения рынка.

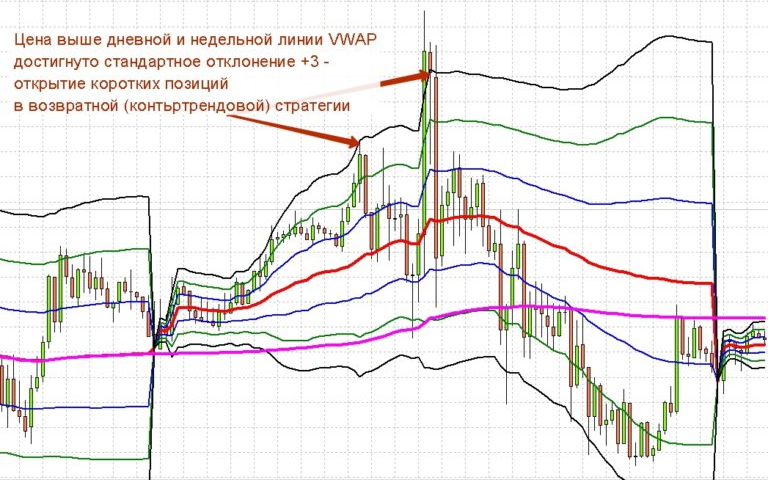

В большинстве реализаций кроме основной линии строятся несколько дополнительных, определение которых базируется на величинах стандартного отклонения (по аналогии с лентами Боллинджера). Как правило, используются коэффициенты отклонения от 1 до 3. С их помощью определяются границы ценового канала для трендовых и контртрендовых стратегий.

Система торговли с использованием Индикатора VWAP

Расчет VWAP при использовании дневного цикла начинается с цены открытия торгового дня (также можно задать время расчета для отдельной торговой сессии), и поначалу VWAP будет очень чувствителен к изменению цены. Но по мере продолжительности торговли в течение дня он станет менее чувствительным. Когда вы используете VWAP, вы должны иметь в виду, когда цена выше линии, значит преобладает восходящий тренд. И напротив, если цена ниже VWAP, значит преобладает нисходящий тренд.

Наверное, вам интересно, каково поведение этого индикатора при использовании на боковом рынке. В этом случае VWAP будет просто проецироваться посередине ценового диапазона. Глядя на направление VWAP, вы можете понять, следует ли использовать трендовую или возвратную стратегию.

Идентификация тенденции является основным преимуществом использования индикатора средней величины взвешенной суммы (VWAP). Посылка очень проста, но может быть очень полезной, особенно когда используется для подтверждения торговых сигналов.

Бычий тренд характеризуется ценой, торгующей над VWAP.

Медвежий тренд характеризуется ценой, торгующей ниже VWAP.

На боковом рынке характерны цены, торгующие выше и ниже VWAP.

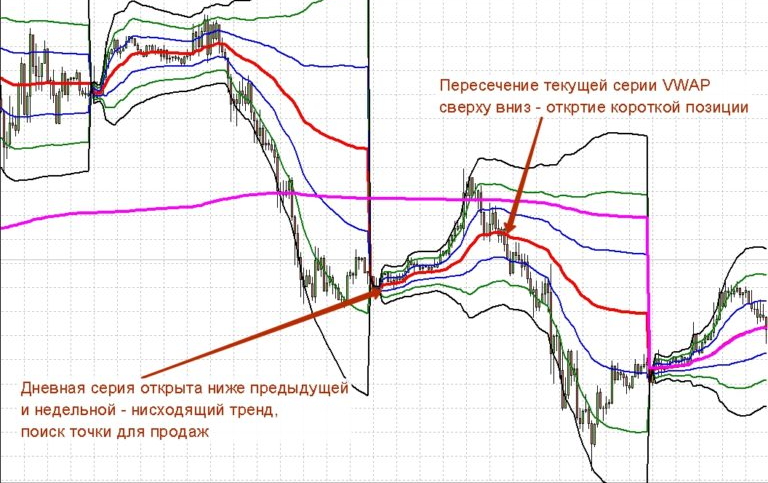

Таким образом, VWAP представляет собой индикатор тренда и, одновременно, динамические линии поддержки/сопротивления. Это позволяет использовать инструмент в двух разновидностях стратегий – трендовых и контртрендовых (возвратных).

В первом случае при нахождении цены выше VWAP рассматриваются варианты покупки актива, ниже – продажи. Второй вариант формулирует противоположные правила – в области выше линии индикатора рассматриваются сигналы на продажу, ниже – на открытие длинных позиций.

Выбор стратегии определяется различными факторами – направлением ценового импульса, нахождением рынка в определенной фазе, близостью цены к значимым уровня и пр. Соответственно. Построить ТС только на показаниях одного VWAP достаточно сложно.

Для профессиональных трейдеров линия индикатора VWAP олицетворяет положение равновесия на рынке, среднюю рыночную (иногда говорят о справедливой) цену.

Исходя из такой интерпретации для крупных участников торгов отклонение от линии является поводом для совершения сделок по цене лучше, чем средняя.

VWAP используется HFT трейдерами для покупки / продажи в точке, которая не вызвала бы внезапного движения цен на акции. Это не обязательно дает торговые сигналы, но это помогает покупать низкие и высокие продажи. При использовании с другими торговыми индикаторами он определенно может помочь в повышении точности вашей торговой стратегии. Вы должны понимать, что это только один показатель из тысячи, который учитывается при размещении большого объема ордеров.

Как розничные трейдеры используют VWAP?

Розничные торговцы хотят часто торговать на импульсных движениях. Когда цена пересекает линию VWAP, то можно рассматривать это как сигнал восходящего тренда. И затем вы можете искать возможности для покупки. Напротив, можно рассматривать сигналы на продажу если цена ниже линии VWAP. Когда вы выбираете эту стратегию, вы должны знать, что:

Сильное давление на покупку выше VWAP показывает, что цена заставляет участников рынка достичь нового максимума.

Сильное давление на продажу ниже VWAP является признаком того, что цена подталкивается вниз, чтобы достичь нового минимума.

График ниже показывает взаимодействие линии VWAP и цены. Часто VWAP является поддержкой или сопротивлением. Это означает, что вы можете использовать VWAP в своей стратегии, для определения динамических уровней поддержки и сопротивления.

РЕЗЮМЕ

Средневзвешенная по объему цена (VWAP) является интересным показателем, потому что, в отличие от многих других инструментов технического анализа, она лучше всего подходит для внутридневного анализа. Это надежный способ определения основного тренда внутридневного периода. Когда цена выше VWAP, тренд вверх и когда он ниже VWAP, тренд понижается. Однако есть недостаток. Несмотря на то, что он используется в основном на внутридневной основе, между показателем и ценой может быть много отставания. Индикатор начинает вычисляться при открытии и останавливается при закрытии. Поэтому для графика с использованием короткого таймфрейма (т.е. 1 минута) в течение одного дня может быть несколько сотен периодов. Чем ближе к концу дня, тем больше будет отставание индикатора. Это справедливо для любого индикатора, который вычисляет среднее значение с использованием прошлых данных.

И самый главный вывод. VWAP покажет, что рынок находится возле равновесной цены или далеко от нее внутри определенного периода. И чем дальше от равновесной цены внутри периода, тем больше шансов на завершение тенденции внутри периода. Это понимание позволит отказаться от ненужных сделок и совершать нужные сделки.