Индикатор SMA существует уже очень давно. Расшифровывается данное сокращение как Simple moving average, что в переводе означает простое скользящее среднее. Набирает свою популярность еще в 1960-ые года, когда, собственно, и был придуман. Распространился он благодаря стараниям Ричарда Дончиана и Джеймса Хёрста. Первый является основателем стратегии следования тренду, а второй посвятил всю свою жизнь изучению циклического движения цен на мировых финансовых рынках.

SMA – Простое скользящее среднее является трендовым индикатором и указывает среднеарифметическое значение цены на выбранном временном периоде. Так, 20-дневное SMA показывает среднее значение цены на последних двадцати периодах, включая текущий период. Скользящая средняя устраняет все колебания и показывает в простой форме преобладание настроения на рынке.

Скользящие средние также часто являются составной частью более сложных индикаторов и является наиболее часто используемый индикатор в техническом анализе. При расчете скользящей средней производится математическое усреднение цены инструмента за данный период. По мере изменения цены ее среднее значение либо растет, либо падает.

При осуществлении технического анализа, данная скользящая средняя может послужить линией сопротивления, либо линией поддержки. Данный индикатор относиться к индикатором с запаздыванием, что позволяет избежать поспешных и необдуманных действий.

Теперь давайте разберемся с сигналами, которые дает данный индикатор.

Скользящие средние не прогнозируют изменения в тренде, а лишь сигналят об уже появившемся тренде. Так как скользящие являются следующими за трендом индикаторами то их лучше использовать в периоды тренда; в отсутствие тренда они становятся абсолютно неэффективными. Поэтому до использования этого индикатора необходимо провести отдельный анализ свойств трендовости данной валютной пары.

В простейшем виде существует несколько путей использования скользящего среднего:

1. Определение направления торговли с помощью скользящей средней. Если скользящая средняя направлена вверх, то осуществляйте покупки, если вниз — то продажи. При этом точки входа и выхода из рынка определяются на основе других методов (в том числе и на основе более быстрой скользящей).

2. Разворот скользящей средней снизу вверх при положительном наклоне самого ценового графика рассматривается как сигнал на покупку, разворот скользящей средней сверху вниз при отрицательном наклоне самого ценового графика рассматривается как сигнал на продажу.

3. Пересечение скользящего среднего с большим периодом скользящей средней с меньшим периодом снизу вверх рассматривается как сигнал к покупке и наоборот.

4. Скользящие средние с круглыми параметрами (50, 100, 200) либо с большими периодами могут рассматриваться как динамичные уровни поддержки и сопротивления.

5. Исходя из направления скользящей средней либо их совокупности, определяют текущее направление тренда (желательно определять на различных временных периодах для каждого инструмента, получая более широкую картину: краткосрочный, среднесрочный, долгосрочный тренд).

6. Моменты наибольшего расхождения двух средних с разными параметрами понимают как сигнал к возможному изменению тренда, либо коррекции.

Недостатки индикатора Скользящая средняя:

1. Запаздывание на входе в тренд и на выходе из тренда, как правило, очень значительно, поэтому в большинстве случаев теряется большая часть трендового движения. Уменьшение периода расчета средней позволяет осуществлять более ранние входы, но приводит к увеличению количества ложных сигналов.

2. В боковом тренде (флэте) скользящее среднее дает очень много ложных сигналов и ведет к убыткам. При этом трейдер, торгующий на основе простой скользящей, не может пропустить эти сигналы, поскольку каждый из них является потенциальным сигналом на вход.

3. При входе в расчет цены, отличающейся от уровня цен на рынке, скользящее среднее сильно меняется. При выходе этой цены из расчета скользящего сильное изменение происходит вторично.

Однако следует помнить, что любые индикаторы и торговые системы требуют правильного использования и настройки, поэтому перед тем как применять какие-либо идеи в торговле на реальных счетах, настоятельно рекомендуется тестирование на исторических данных.

Расчет

Простое, или арифметическое, скользящее среднее рассчитывается путем суммирования цен закрытия инструмента за определенное число единичных периодов (например, за 12 часов) с последующим делением суммы на число периодов.

SMA = SUM (CLOSE (i), N) / N

где:

SUM — сумма;

CLOSE (i) — цена закрытия текущего периода;

N — число периодов расчета.

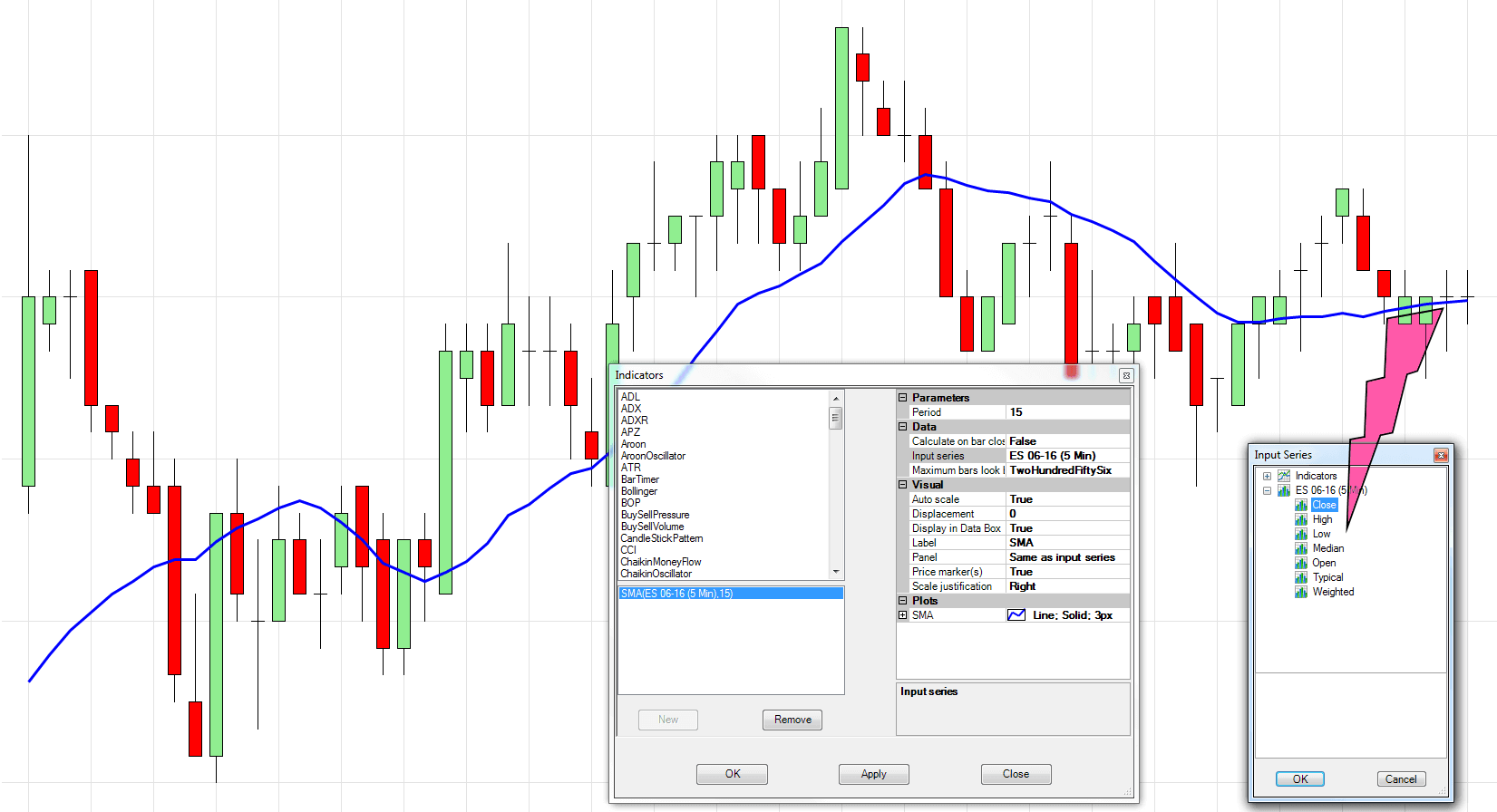

Как сделать Индикатор SMA в TSLAb

Описание индикатора. Секреты использования

Дело в вот, что если подходить с научной точки зрения, то любой используемый нами индикатор вносит искажения в исходный сигнал (ряд анализируемых чисел). Это из теории. Нет с большой буквы Теории Цифровой Обработки Сигналов (ЦОС). Нам она очень и очень пригодится. Это важно. Дилетантов с рынка вперед ногами выносит, может и не ногами, но 100% выносит. Постараюсь простым языком объяснить эти сложные вещи, они нам пригодятся при анализе практически любого индикатора SMA, RSI, MACD.

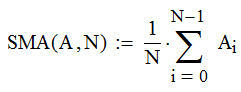

SMA — простое скользящее среднее или арифметическое скользящее среднее (SMA — simple moving average). Оно численно равно среднему арифметическому значений исходного массива чисел за установленный период и вычисляется по формуле:

где:

SMA — значение простого скользящего среднего;

N — количество значений анализируемого массива чисел;

A – массив чисел, переданный в функцию для расчета.

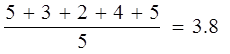

Самый известный пример это средний бал

В примере N=5,

А – массив чисел [5 3 2 4 5], i – меняется от 0 до N-1.

Для тех, кто не программировал, хочу пояснить, компьютер отсчет начинает вести с нуля (программисты это знают). Поэтому i меняется в нашем случае от 0 до 4 (всего 5-ть чисел).

Из-за этого нюанса возникает большая путаница и на многих, очень многих страницах интернета приводится другая, не совсем точная формула расчета (можете для примера википедию посмотреть https://ru.wikipedia.org/wiki/Скользящая_средняя)

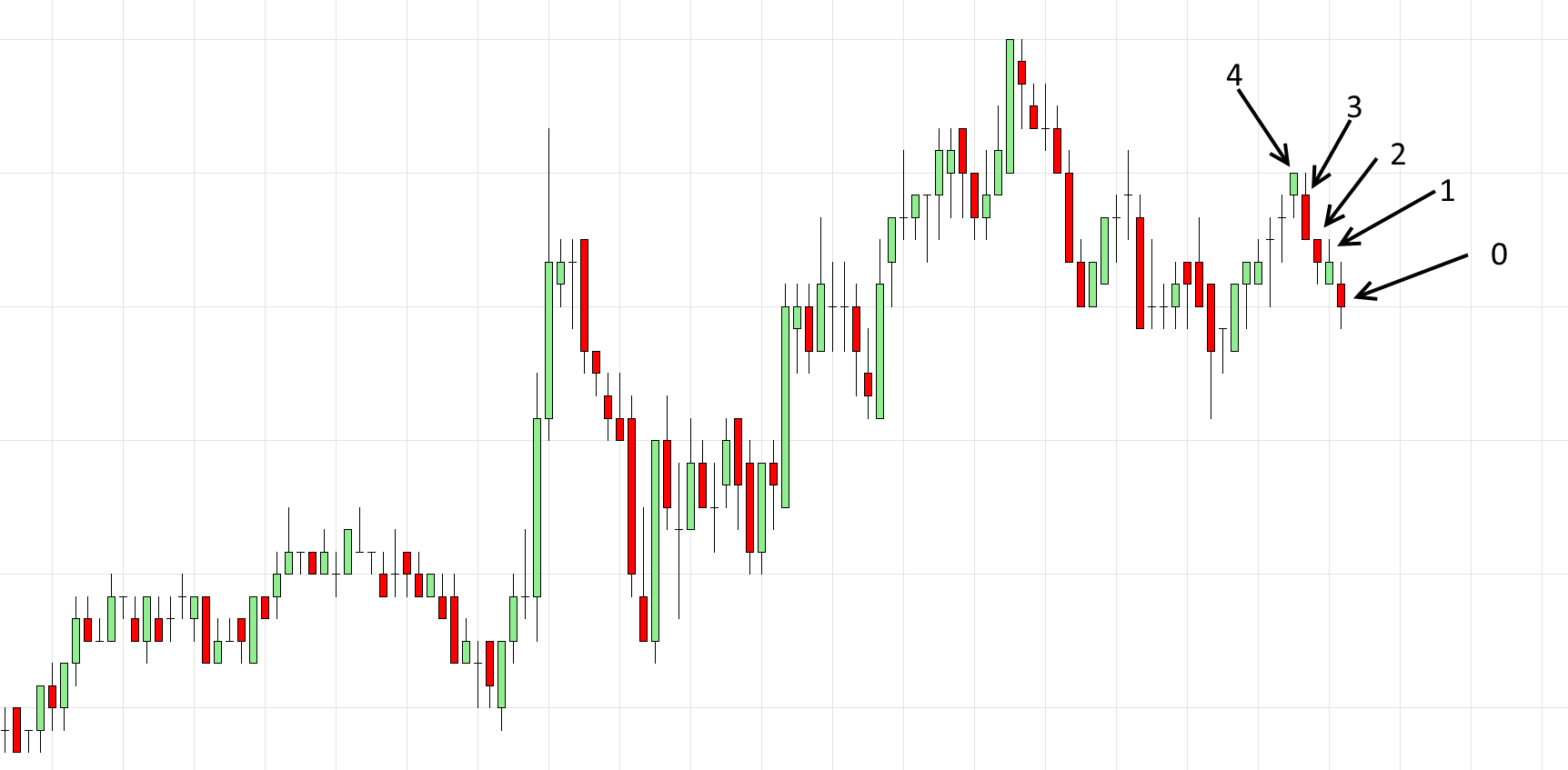

В подтверждения моих слов приведу следующий факт. Отсчет баров (свечей) идет справа на лево, и текущий бар у нас всегда нулевой Close[0], предыдущий 1 и т.д. Пришла новая свечка – нумерация сдвигается, новая свечка становится 0, предыдущая 1 и т.д.

В качестве значений массива Ai чаще всего выбирают значения закрытия свечи Close[0], Close[1] …. В продвинутых платформах можно выбирать, что использовать в качестве Ai (Open, High, Low, Median…)

Из опыта трейдинга вы уже знаете, что чем шире сглаживающий интервал (чем больше N), тем более плавным получается график функции.

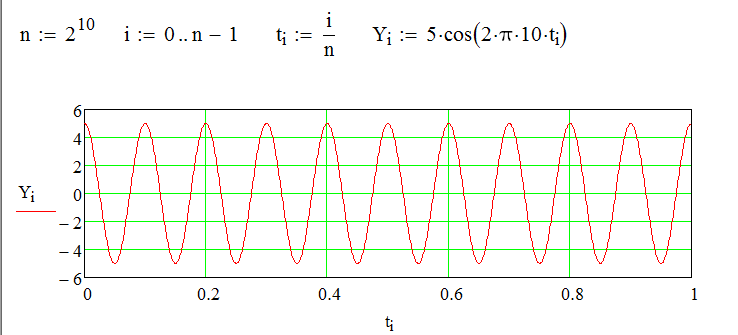

Есть такое преобразование Фурье, его суть в следующем. Есть график к примеру синусоиды.

Обратите внимание ось Y — это амплитуда сигнала для примера выбрана равной 5, ось X – это время. Для задания синусоиды важны еще 2 параметра, частота с которой она колеблется и фаза. В примере частота = 10, фаза равна нулю (для простоты изложения).

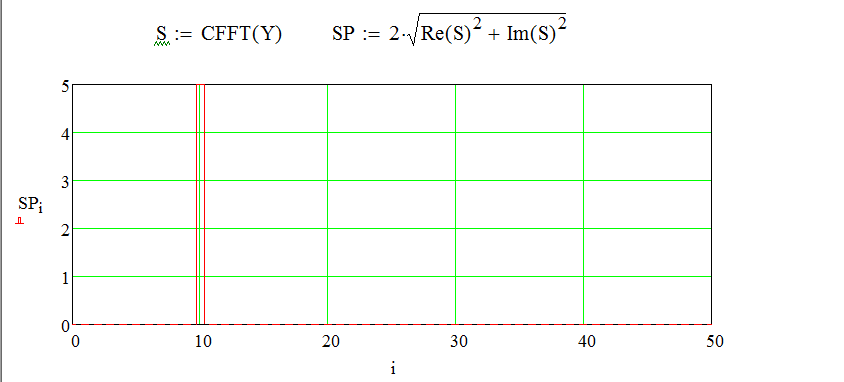

Так вот преобразование Фурье связывает время и частоту. По факту это получается просто другое представление того же сигнала, как говорят — вид с боку. Ниже представлена та же самая синусоида, только выглядит немного непривычно.

Обратите внимание ось Y как была амплитуда, так и осталась, для нашего примера амплитуда = 5 (высота столбика =5), ось Х – это уже частота = 10, т.е. эта та же самая синусоида с амплитудой 5 и частотой 10, только выглядит непривычно.

У кого есть Mathcad может перепроверить вычисления программы (код) полностью виден на рисунке.

Был такой великий Советский ученый Владимир Александрович Котельников (1908—2005). Так вот его теорема гласит, что любой ограниченный по частоте сигнал, можно представить в виде суммы синусоид.

Любой индикатор с точки зрения науки это цифровой фильтр. Именно для этого и говорили выше про Фурье. Индикаторы вносят изменения в спектр сигнала, это очень важно.

Фильтр — понятия, устройства, механизмы, выделяющие (или удаляющие) из исходного объекта некоторую часть с заданными свойствами.

Согласны, что индикаторы помогают убрать «лишнее» и лучше сосредоточится на необходимом? Теперь посмотрим, что такое цифровой фильтр.

Цифровой фильтр — в электронике любой фильтр, обрабатывающий цифровой сигнал с целью выделения и/или подавления определённых частот этого сигнала.

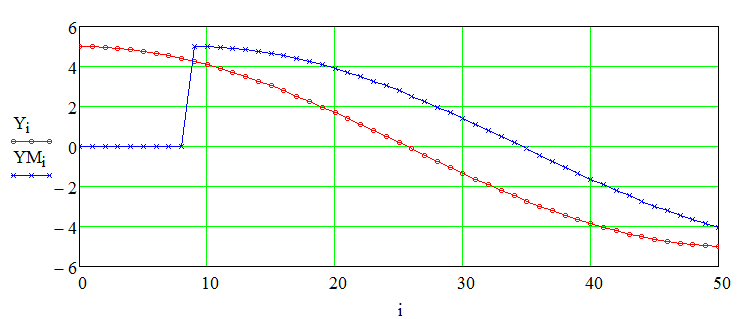

Прежде чем анализировать спектральные искажения (подавление/выделение частот). Посмотрим запаздывает индикатор SMA или нет. Ниже на рисунки приведена синусоида, которую подаем на вход SMA (красный цвет), синим цветом показан выход SMA

Для примера N (величина окна анализа) выбрано равным 10. SMA начинает свой расчёт, когда накопит 10 значений. Из рисунка видно, что индикатор опаздывает и чем больше N — тем больше он запаздывает.

А вот это думаю вас поразит, при определённом N мы попадаем в противофазу.

Посмотрите внимательно, пусть красная линия это цена какого то актива — движется по синусоиде. А мы торгуем по синий линии, по показаниям SMA.

Любой индикатор, любое преобразование входного потока ордеров вносит искажения, и эти искажения можно увидеть, посмотрев на спектр выходного сигнала его АЧХ (амплитудно-частотную характеристику). Что бы не прибегать к математическим и строгим выкладкам, поступим следующим образом. На вход SMA будем подавать синусоиду, и смотреть выход, если искажений нет, то на выходе будет равномерный спектр. Но если есть искажения, то спектр будет не равномерным.

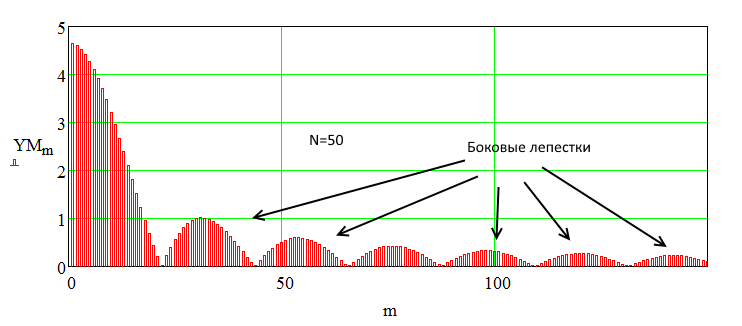

АЧХ простой скользящей средней N=10.

АЧХ простой скользящей средней N=50.

На рисунках выше видно, что спектр искажается и АЧХ зависит от выбранного нами N, это фильтр низкой частоты (ФНЧ) у которого очень большие боковые лепестки и плохая полоса пропускания и кривая спада пологая (идеал это прямоугольник – в полосе пропускания искажений нет, а остальные частоты эффективно подавляются).

Есть цифровые фильтры которые превосходят в десятки раз по качеству простую скользящую среднюю и их много, только вот в свободном доступе часто их нет, не встроены по умолчанию в качестве индикаторов в торговые терминалы.

Импульсная характеристика SMA — реакция индикатора на ГЭП или шпильку.

Гэп — в техническом анализе потока котировок ситуация существенной разницы между ценой закрытия предыдущей свечки и ценой открытия следующей.

В ЦОС это стандартное исследование. Это импульсная характеристика фильтра.

Полученное значение простой скользящей средней относится к середине выбранного интервала, традиционно его относят к последней точке интервала. Помните запаздывание равно N/2, если вы работаете на часовых свечках и N выбрано к примеру равным 50, то задержка составляет 25 часов.

Двойная реакция на каждое значение анализируемого ряда чисел, в момент входа в окно вычислений и в момент выхода из него.

Равенство весового коэффициента при Ai равно 1. Этот недостаток немного поясню, это тема не одной статьи и исследований.

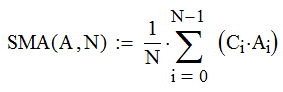

Формулу можно в общем виде записать вот так:

Отличие в том, что появились коэффициенты Ci. У простой средней все значения Ci=1. Изменяя их можно менять характеристики цифрового фильтра (индикатора). К примеру экспоненциальная скользящая средняя, все значения Ci убывают по экспоненте. В торговые терминалы обычно встроено экспоненциальное скользящее среднее — EMA. Точнее её разновидность — веса никогда не равны нулю, берется вся доступная история.

Если интересен данный индикатор, то на его основе есть примеры готовых роботов: