Торгуя активно на бирже, мы подвергаем свои средства на счете риску, особенно, если берем плечи и чем больше плечи, тем больше риск потери всего капитала. И многие трейдеры через это, но мало кто сделал выводы, что заработать быстро и много — это подвергать свой депозит такому же быстрому сливу. Однако на бирже есть возможности использовать надежные активы и сократить свои риски до минимума, конечно при этом не надо ждать и большой доходности, но тут каждому свое, лучше меньше, но стабильно!

К наиболее безопасным стратегиям торговли можно отнести арбитражные стратегии. Классический вариант арбитража, это торговать один и тот же инструмент, например на разных биржах. При расхождении цен на биржа, трейдер покупает там, где инструмент подешевел, а там, где дороже, продает, получается хеджированная позиция и зарабатывает на том, что цены выравниваются, этот спред забирает себе.

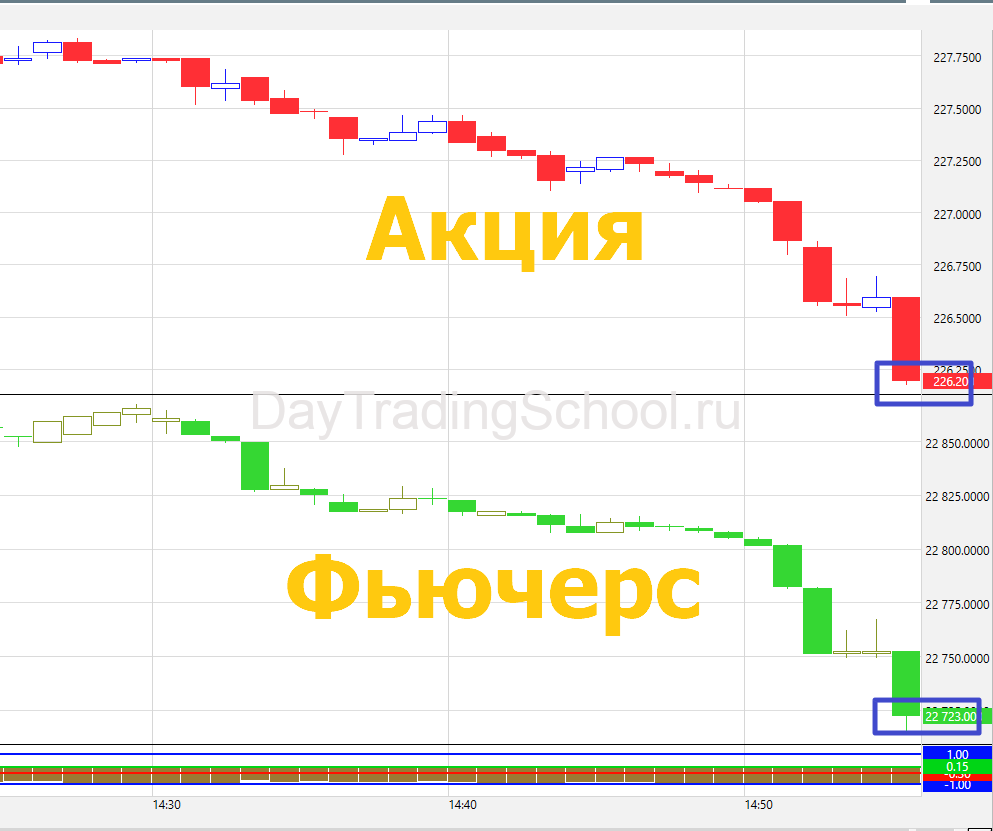

По подобной схеме можно работать и внутри одной биржи, но надо использовать немного другие инструменты, например, взять одну компанию, которая торгуется и на фондовой секции биржи и на срочном рынке есть производный инструмент на акцию той же компании. Возьмем всем известный Сбербанк. Бывает моменты, когда фьючерс на акцию стоит дороже, чем сама акция, в этот момент мы можем купить акцию и продать фьючерс на эту акцию, дальше в момент экспирации фьючерсного контракта, открытая в шорт позиция по фьючерсу приведет к продаже купленной акции. Все из-за того, что к моменту экспирации фьючерсного контракта цены фьючерса и акции выравниваются, т.к. контракт исполняется по цене базового актива, это и позволяет заработать! Тем самым мы получаем прибыль от практически безрисковой сделки. По-другому данную арбитражную модель можно назвать как торговля Синтетической облигацией.

Чтобы понимать, когда покупать или продавать Синтетическую облигацию, нужно знать такие понятия как «Контанго» и «Бэквордация».

При «Контанго» цена фьючерса выше цены базового актива.

При «Бэквордации» цена фьючерса дешевле цены базового актива (акции).

Как видим из примера выше, стоимость фьючерсного контракта на акцию Сбербанк выше стоимости самой акции Сбербанк, это говорит о том, что образовалось контанго. В данном случае можно купить Синтетическую облигацию, а именно — купить акцию и продать фьючерс. При обратной ситуации, когда появляется бэквордация, то можно продать синтетическую облигацию, т.е. покупаем фьючерс и продаем акцию.

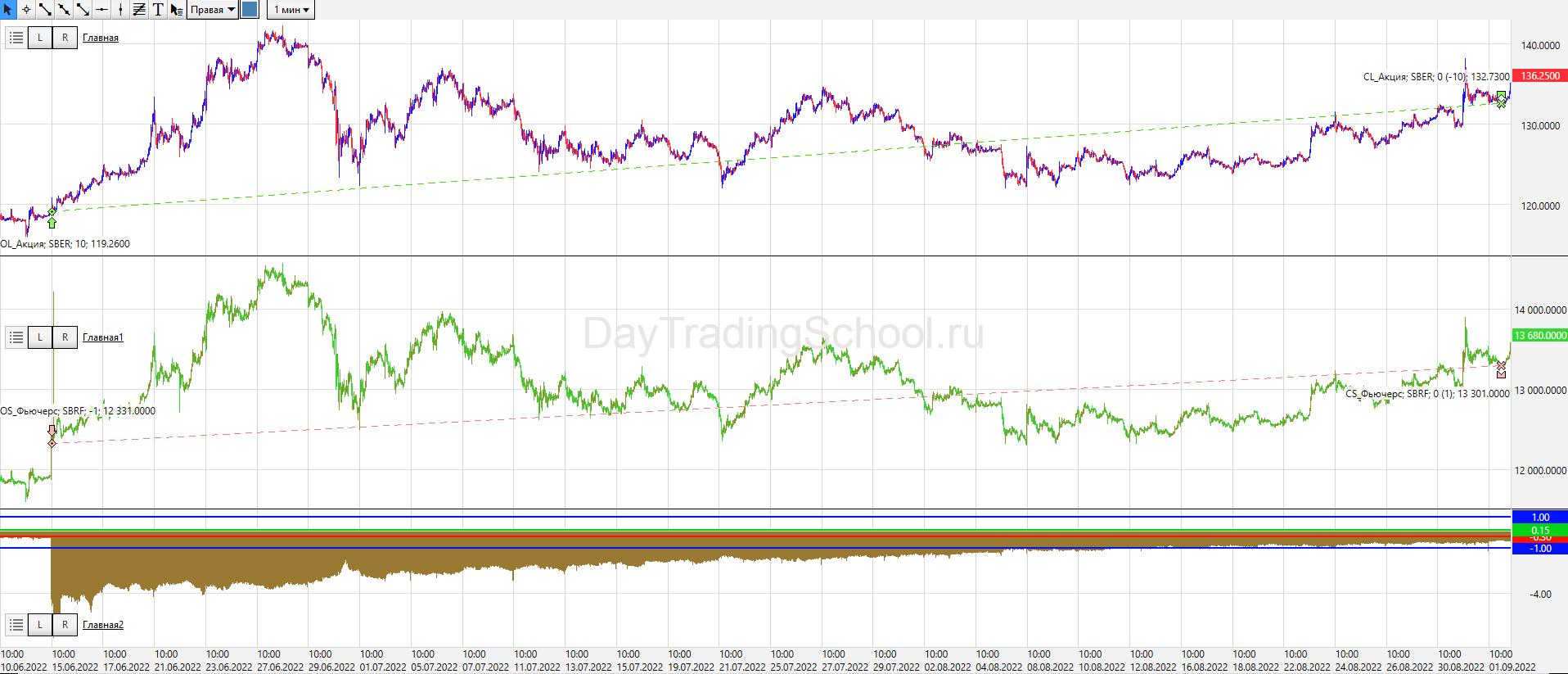

Давайте проверим данную стратегию в TSLab на выше указанных инструментах: базовый актив — акция Сбербанк и фьючерс на акцию Сбербанк.

Входить будет лимитками и на акции и на фьючерсе, чтобы не терять на проскальзываниях, за одно можно экономить на комиссиях, т.к. с лимитных заявок, когда они по правилам мейкера выставляются, комиссию не берут.

Построим график спреда между выбранными инструментами, чтобы понять, где лучше входить.

Как видим, спред отклоняется периодически и регулярно, а также регулярно возвращается к нулевому значению.

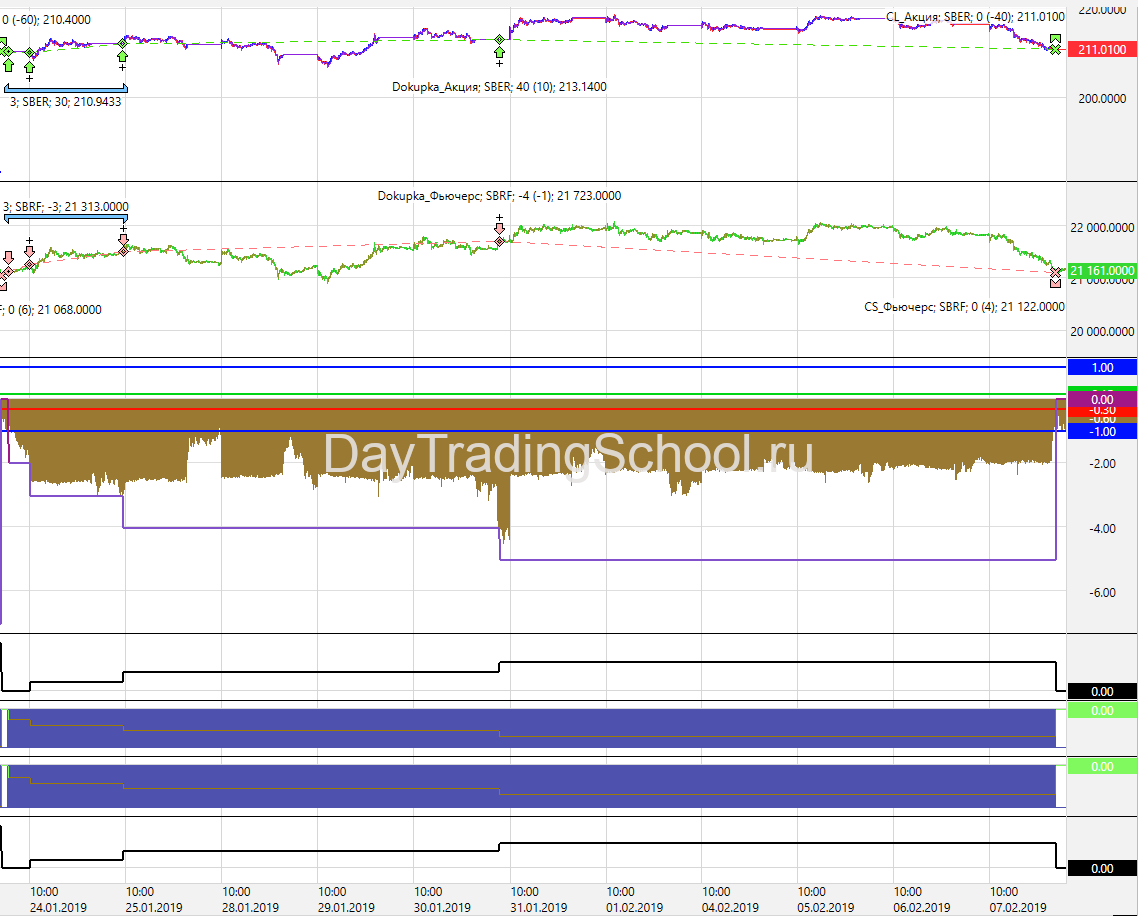

Сделки осуществляются как описывали выше. На примере ниже, образовалось контанкго, купили акцию, продали фьючерс. Спред сошелся — закрыли обе сделки.

Пример сделки с синтетической облигацией.

Таймфрейм 1 минутный.

Хоть торговля ведется лимитками, комиссия для акции берем 0,1%, для фьючерса 5 пунктов на сделку на 1 контракт.

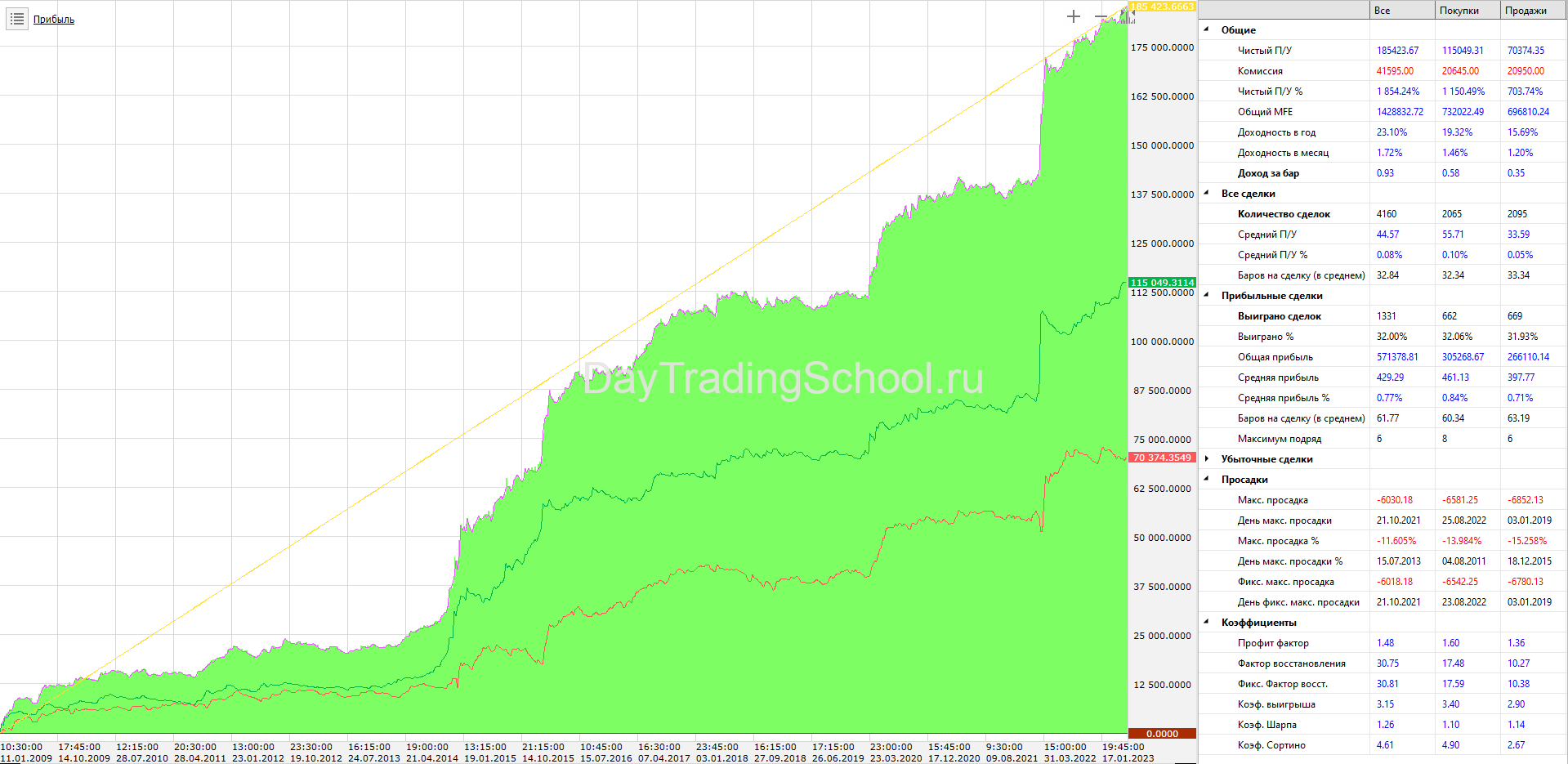

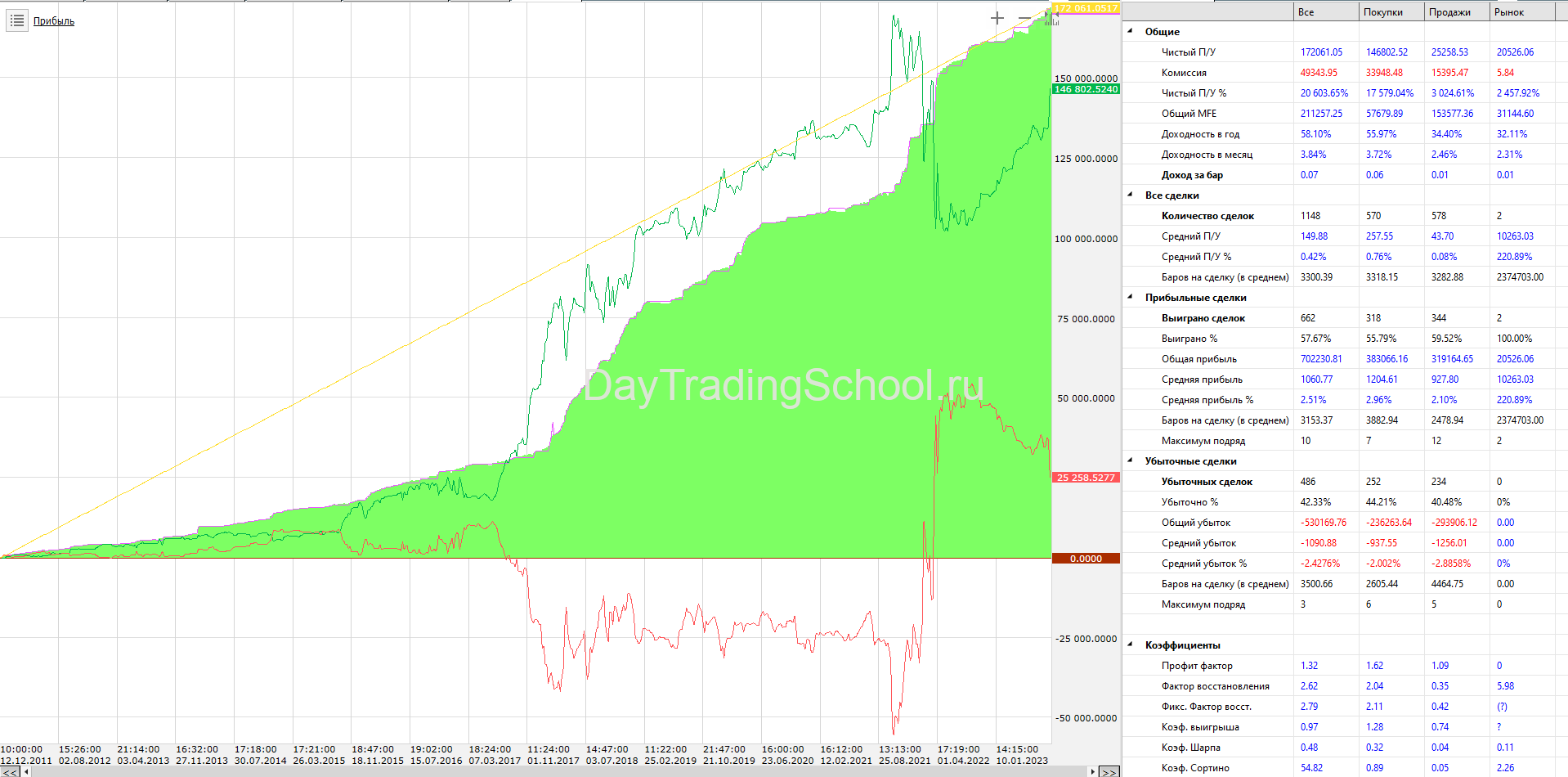

График дохода и результаты стратегии за период 2011г.-2023г.

Почти всегда расхождение может после открытия сделки и дальше увеличиваться, поэтому есть смысл продолжать докупать по более лучшим ценам. Причем можно ограничить количество докупок и также зададим шаг докупки по спреду, чтобы это было более равномерно.

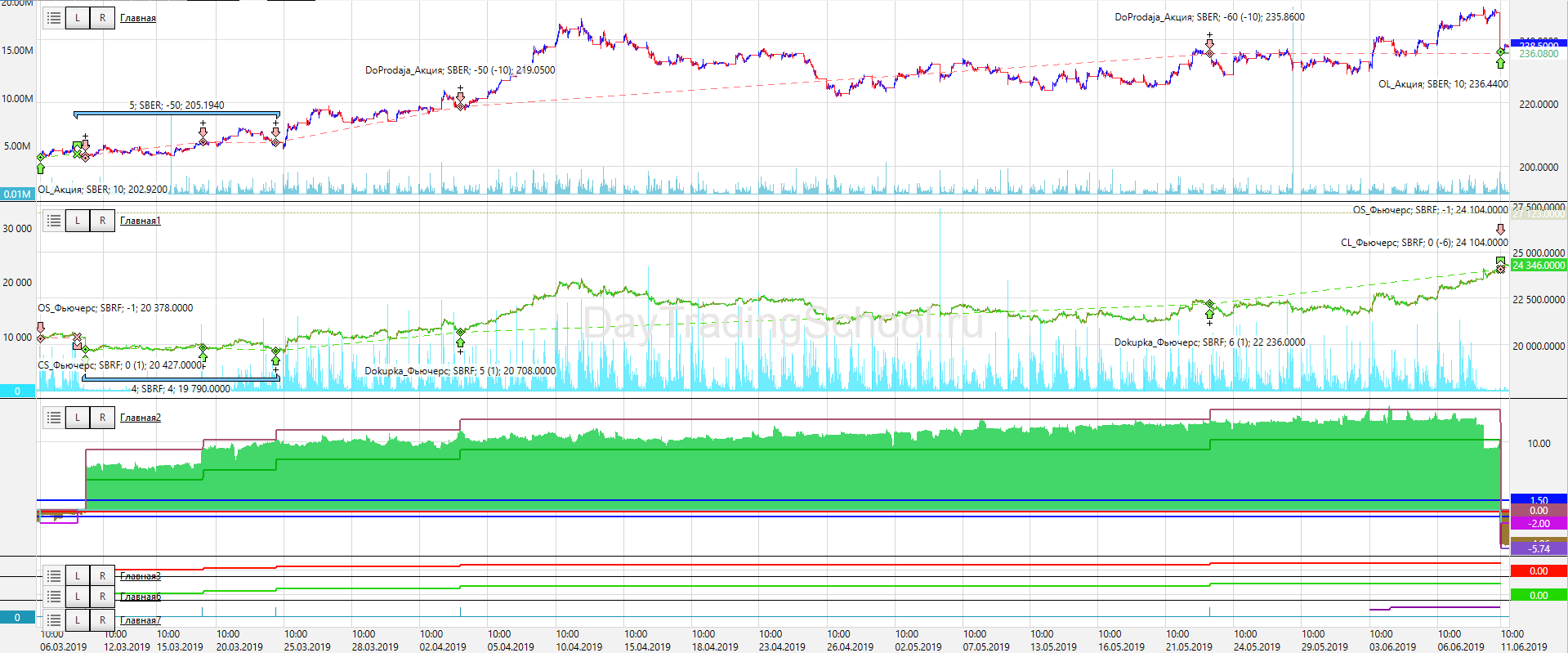

Пример сделки с синтетической облигацией и докупками при контанго.

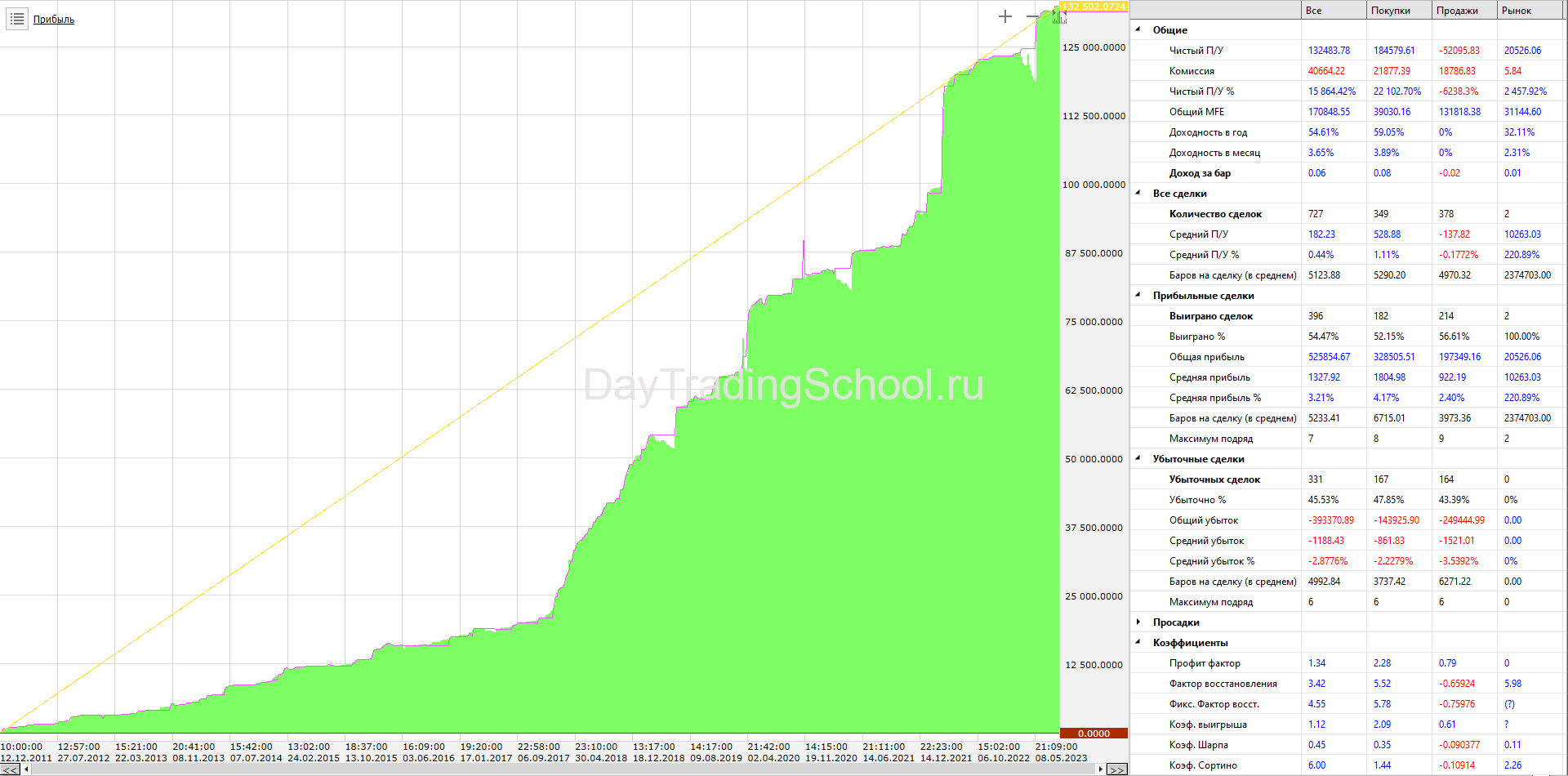

График дохода и результаты за период 2009г.-2023г. с докупками при контанго

В таких вариантах, если мы изначально уровень входа по спреду берем небольшим, то бывает часто такое, что спред резко увеличивается и открывается сделка, дальше в этом же месте происходят почти все докупки, т.к. даже с учетом шага докупок от первоначального уровня планируемого входа настоящее значение спреда сильно далеко. Для этого добавим фильтр, а именно будем запоминать в момент открытия первой сделки уровень текущего спреда и дальше уровни докупки считать уже именно от него, тогда дальше наши последующие докупки будут распределены по графику более адекватно.

Далее, мы торгуем акцию, желательно ввести ограничения на открытия сделок, т.к. фьючерс и акция могут торговаться в разные временные промежутки, сейчас они почти выровнялись, но пока акции торгуются с 10-00, а фьючерс раньше с 9-00 по МСК. Т.е. стараемся приблизить наши тесты к реальности.

Ну и добавим докупки на сделки, когда они открываются при образовании бэквордации.

Пример сделки с синтетической облигацией и докупками при контанго и бэквордации + фильтры.

График дохода и результаты за период 2009г.-2023г. с докупками при контанго и бэквордации + фильтры

Это все выше были примера на синтетической облигации, основанной на акции и фьючерсе на нее. Можно же сделать подобное и на базовый актив валютную пару на валютной секции, тот же доллар/руб и фьючерс на нее. Также на криптовалютных биржа существуют бессрочные фьючерсные контракты и срочные фьючерсы, можно попробовать сделать такую же синтетику, единственное, это историю надо по каждому контракту либо тестировать на текущих.

Выполнена в таком виде просто для общего ознакомления!

Пробуйте экспериментировать и у Вас получится лучше!

Используйте наши наработки и знания!

Это поможет Вам эффективно и максимально быстро освоить алготрейдинг.

Вы уже сейчас можете приобрести робота, построенного на описанной выше системе

14 900 руб.

Вы получите:

— скрипт для TSLab с открытым кодом, можно менять алгоритм в визуальном редакторе;

— Видео как загрузить скрипт в программу «ТСЛаб»;

— Параметры для торговли вы легко можете подобрать в программе TSLab.

Вы уже сейчас можете начать изучать Видео курс- роботы в TSLab и научиться самому делать любых роботов!

Можно записаться на следующий поток ОнЛайн курса «Создание роботов в TSLab без программирования», информацию по которому можно посмотреть тут->

Также можете научиться программировать роботов на нашем Видео курсе «Роботы для QUIK на языке Lua»

Если же вам не хочется тратить время на обучение, то вы просто можете выбрать уже готовые роботы из тех, что представлены у нас ДЛЯ TSLab, ДЛЯ QUIK, ДЛЯ MT5, ДЛЯ КРИПТОВАЛЮТЫ!

Также можете посмотреть совершенно бесплатные наработки для МТ4, Квика, МТ5. Данный раздел также постоянно пополняется.

Не откладывайте свой шанс заработать на бирже уже сегодня!