Хеджирование — это практика покупки активов специально для уменьшения риска портфеля. Предполагается, что эти активы двигаются в другом направлении относительно остального портфеля, например, растут, когда другие инвестиции падают. Пут-опцион на акцию или индекс – классический инструмент хеджирования.

Если хеджирование выполняется правильно, оно значительно уменьшает неопределенность и риск на капитал в инвестиции без значительного уменьшения потенциальной доходности.

Как это делается

Хеджирование может звучать как осторожный подход к инвестированию, предназначенный для получения доходностей ниже рыночных, но часто хеджированием занимаются самые агрессивные инвесторы. Уменьшая риск части портфеля, инвестор часто может взять больше риска в другой части, увеличивая свою абсолютную доходность при меньшем капитале на риск в каждой конкретной инвестиции.

Хеджирование часто используется, чтобы обеспечить способность инвестора к будущим выплатам по обязательствам. Например, если инвестиции делаются с заемными деньгами, хедж должен иметь место, чтобы обеспечить выплату долга. Или, если пенсионный фонд имеет будущие обязательства, тогда он ответственен за хедж портфеля против катастрофических потерь.

Риск падения

Цены инструментов хеджирования соотносятся с риском потенциального падения базового актива. Как правило, чем больше риска покупатель хеджа хочет передать продавцу, тем выше цена хеджа.

Риск падения, и, следовательно, цены опционов, в основном функция времени и волатильности. Причина этого в том, что если актив склонен падать на дневной основе, опцион на актив с экспирацией через недели, месяцы или годы в будущем будет более рискован, а, следовательно, дорог.

С другой стороны, если актив относительно стабилен на дневной основе, меньше риска падения и опционы более дешевы. Поэтому коррелирующие активы часто используются для хеджирования. Если отдельная акция малой капитализации слишком волатильна для хеджирования по разумной цене, инвестор может захеджироваться через Russel 2000, индекс акций малой капитализации.

Цена страйка пут-опциона представляет уровень риска, который продавец принимает. Опционы с более высокими страйками более дороги, но представляют большую защиту цены. Конечно, на каком-то уровне покупка дополнительной защиты больше не эффективна по цене.

Пример: хеджирование против риска падения

SPY торгуется по 147.81

Ожидаемое изменение к декабрю 2008 19 пунктов

Доступны пут-опционы с экспирацией в декабре 2008

В этом примере, покупка путов по более высоким ценам приведет к меньшему капиталу на риск в инвестиции, но общая доходность инвестиции падает.

Теория и практика оценки

В теории, идеально оцененный хедж, такой как пут-опцион, был бы транзакцией с нулевой суммой. Цена покупки пут-опциона была бы в точности равна ожидаемому риску падения базового актива. Однако, если бы это было так, не было бы причин не хеджировать инвестицию.

Конечно, рынок даже близко не такой эффективный, точный и благородный. Реальность такова, что большую часть времени в большей части активов опционы пут недооценивают акции с негативным средним результатом. Здесь действуют три фактора:

Премия за волатильность – как правило, вмененная волатильность выше реализованной (исторической) волатильности для большинства активов большую часть времени. Почему это происходит вопрос пока открытый для академических дебатов, но результат таков, что большинство инвесторов переплачивают за защиту от падения.

Дрейф индекса – индексы на акции и связанные с ними цены на акции имеют тенденцию двигаться вверх с течением времени. Это последовательное увеличение значение базового актива приводит к уменьшению цены соответствующего пута.

Временной распад – как все лонговые опционные позиции, каждый день что опцион движется ближе к экспирации он теряет часть своей цены. Эта скорость распада увеличивается с приближением к экспирации.

Поскольку ожидаемая выплата по пут-опциону меньше, чем его цена, инвесторам приходится покупать только ту защиту, которая им нужна. Обычно это означает покупку пута по нижнему страйку и взятие на себя начальный риск падения актива.

Хеджирование спрэдом

Инвесторы в индекс часто более озабочены хеджированием против умеренного снижения цены, чем против жесткого падения, поскольку такой тип снижения цены и более непредсказуем, и встречается чаще. Для таких инвесторов медвежий пут спрэд может быть эффективным по цене решением.

В медвежьем пут-спрэде инвестор покупает пут с более высоким страйком и продает другой с более низким страйком на ту же дату экспирации. Отметьте, что это дает только ограниченную защиту, поскольку максимальная выплата – разница между этими двумя страйками. Однако, часто этой защиты достаточно, чтобы работать с небольшими и умеренными снижениями рынка.

Пример: стратегия медвежий пут спрэд

IWM (Russel 2000 ETF) торгуется по 80.63

Покупаем пут: страйк 76 экспирация через 160 дней цена $3.20 за контракт.

Продаем пут: страйк 68 экспирация через 160 дней цена $1.41 за контракт.

Дебит по сделке: $1.79 за контракт.

В этом примере инвестор покупает восемь пунктов защиты от падения (с 76 до 68) на 160 дней за $1.79 за контракт. Защита начинается, когда ETF уменьшается до 76, это 6% от текущих рыночных уровней, и продолжается вниз на 8 пунктов.

Заметьте, что опционы на IWM торгуются с минимальным изменением в цент и высоко ликвидны. Опционы на другие, менее ликвидные активы, могут иметь широкие спрэды покупки-продажи, делая сделки по спрэдам менее прибыльными.

Расширение времени и перекат путов

Другой способ получить максимум от хеджа – купить самый длинный из возможных пут опционов. Шестимесячный пут опцион обычно не в два раза дороже трехмесячного, а всего на 50%. Прибавка в цене за каждый дополнительный месяц уменьшается.

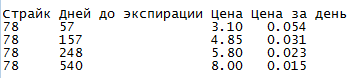

Пример: покупка долгосрочного пут-опциона.

Имеющиеся пут-опционы на IWM (Russel 2000 ETF), торгующийся по 78.2.

В приведенном примере, самый дорогой опцион для долгосрочных инвесторов также дает им наименее дорогую защиту в расчете на день.

Это также означает, что пут-опционы могут быть расширены очень эффективно по цене. Если у инвестора есть шестимесячный пут-опцион с определенным страйком, он может быть продан и заменен 12-месячным опционом с тем же страйком. Это может делаться снова и снова. Эта практика называется перекат (rolling) пут-опциона вперед.

Перекатывая пут-опцион вперед и сохраняя цену страйка близко, но все же ниже рыночной цены, инвестор может поддерживать хедж много лет. Это очень полезная стратегия для рискованных плечевых инвестиций вроде индексных фьючерсов или синтетических позиций по акциям.

Календарные спрэды

Уменьшающаяся цена за добавление дополнительных месяцев к пут-опциону также создает возможность использования календарных спрэдов для создания дешевых хеджей на определенную дату в будущем. Календарный спрэд создается покупкой долгосрочного пут-опциона и продажей краткосрочного пут-опциона по одному страйку.

Пример – использование календарного спрэда

Покупка 100 акций INTC на маржу по 24.50

Продажа одного пут-опциона (100 акций) страйк 25 экспирация через 180 дней за 1.90.

Покупка одного пут-опциона (100 акций) страйк 25 экспирация через 540 дней за 3.20.

В этом примере инвестор надеется, что акции Интел поднимутся и короткий пут опцион истечет в ноль за 180 дней, оставляя лонговый пут-опцион в качестве хеджа на следующие 360 дней.

Опасность в том, что риск падения для инвестора не меняется на ближайшее время, и если цена акции снизится значительно за несколько следующих месяцев, инвестору придется столкнуться с некоторыми сложными решениями. Нужно ли исполнить лонговый пут и потерять его оставшуюся временную стоимость? Или должен ли инвестор выкупить шортовый пут и рисковать связыванием еще больших денег в лонговой позиции?

В благоприятных обстоятельствах, календарный пут-спрэд может дать дешевый долгосрочный хедж, который можно перекатывать вперед бесконечно. Однако, инвесторам нужно продумывать сценарии очень осторожно, чтобы убедиться, что они ненамеренно не вводят новые риски в инвестиционный портефль.

Заключение

Хеджирование может рассматриваться как передача неприемлемого риска от управляющего портфелем к страховщику. Процесс состоит из двух частей. Первая – определить какой уровень риска приемлем. Второй – найти сделку, которая может перенести риск эффективно по цене.

Как правило, долгосрочный пут-опцион с низким страйком дает лучшую стоимость хеджа. Он по-началу дорог, но его цена за торговый день может быть очень низкой, что делает его полезным для долгосрочных инвестиций. Эти долгосрочные пут-опционы можно перекатывать вперед на более поздние экспирации и более высокие страйки, гарантируя, что соответствующий уровень хеджа всегда имеет место.

Некоторые инвестиции гораздо проще хеджировать, чем другие. Обычно, инвестиции такие как широкие индексы значительно дешевле хеджировать, чем отдельные акции. Более низкая волатильность делает их пут-опционы более дешевыми, а высокая ликвидность делает возможным спрэды.

Но хотя хеджирование может помочь устранить риск внезапного падения цены, оно никак не предотвращает долгосрочное отставание доходности. Оно должно рассматриваться не как замена, а как дополнение к другим техникам управления портфелем, таким как диверсификация, ребалансировка и тщательный анализ и отбор акций.

Вы уже сейчас можете начать изучать Видео курс- роботы в TSLab и научиться самому делать любых роботов!

Можно записаться на следующий поток ОнЛайн курса «Создание роботов в TSLab без программирования», информацию по которому можно посмотреть тут->

Также можете научиться программировать роботов на нашем Видео курсе «Роботы для QUIK на языке Lua»

Если же вам не хочется тратить время на обучение, то вы просто можете выбрать уже готовые роботы из тех, что представлены у нас ДЛЯ TSLab, ДЛЯ QUIK, ДЛЯ MT5, ДЛЯ КРИПТОВАЛЮТЫ!

Также можете посмотреть совершенно бесплатные наработки для МТ4, Квика, МТ5. Данный раздел также постоянно пополняется.

Не откладывайте свой шанс заработать на бирже уже сегодня!