К нам часто поступают вопросы от трейдеров, особенно от тех, кто не так давно начал торговать фьючерсными контрактами на срочном рынке FORTS, Московской бирже. Трейдер смотрит в свой терминал, у него там брокер транслирует сумму, необходимую в качестве гарантийного обеспечения, он пытается купить количество контрактов под завязку, как говориться, т.е. берёт размер счета, делит на ГО и получает, сколько хотел купить, но в ответ ему приходит сообщение о недостаточности средств по лимитам, т.е. недостаточно средств на счете трейдера. Поэтому сделка не открывается. Такое даже бывает, когда трейдер хочет закрыть сразу всю открытую позицию. И у пользователя не сходится в рассуждениях, как же так, средств на счет ровно на покрытие ГО, может там чуть больше, а не дают открыть.

Сразу скажем, что в реальности, чтобы торговать на срочном рынке, средств на счете должно быть больше того ГО, что указывается в торговом терминале, например QUIK, либо в описании контракта на сайте Московской биржи. Хотя бы в два раза, т.е. 2ГО. А все потому, что реальный размер гарантийного обеспечения зависит от следующих параметров:

— Текущая цена фьючерсного контракта;

— Шаг цены;

— Стоимость шага цены;

— Гарантийное обеспечение, которое задает сама биржа (можно посмотреть в торговом терминале);

— Расчетная цена фьючерса после клиринга;

— расстояние между дневными лимитами по инструменту.

И более основное тут — это расчетная цена, относительно которой совершаются текущие сделки по инструменту. Прошел клиринг, рассчитали цену фьючерса. Дальше мы можем:

1) Купить ниже расчетной цены.

2) Купить выше расчетной цены.

3) Продать выше расчетной цены.

4) Продать ниже расчетной цены.

Во всех случаях, когда покупаем выше расчетной цены фьючерсного контракта (на момент последнего клиринга) или продаем ниже расчетной цены, то гарантийное обеспечение требуется больше и тем больше, чем больше расстояние от цены текущей сделки до расчетной цены. А когда мы совершаем покупку с ценой сделки ниже расчетной цены или хотим продать выше расчетной цены, то гарантийного обеспечения потребуется меньше, чем указано в терминале, например QUIK.

По каким же формулам считается настоящее гарантийное обеспечение для четырех указанных выше случаев открытия сделки.

1) Купить ниже расчетной цены: (max-min)-(CP-price);

2) Купить выше расчетной цены: (max-min)+(price-CP);

3) Продать выше расчетной цены: (max-min)-(price-CP);

4) Продать ниже расчетной цены: (max-min)+(CP-price).

где:

(max-min) — расстояние между верхним и нижним лимитами (есть в терминале, есть информация на сайте биржи).

price — текущая цена инструмента на графике (можно смотреть в торговом терминале);

CP — расчетная цена после клиринга (есть информация на сайте биржи).

Давайте попробуем разобраться на примере

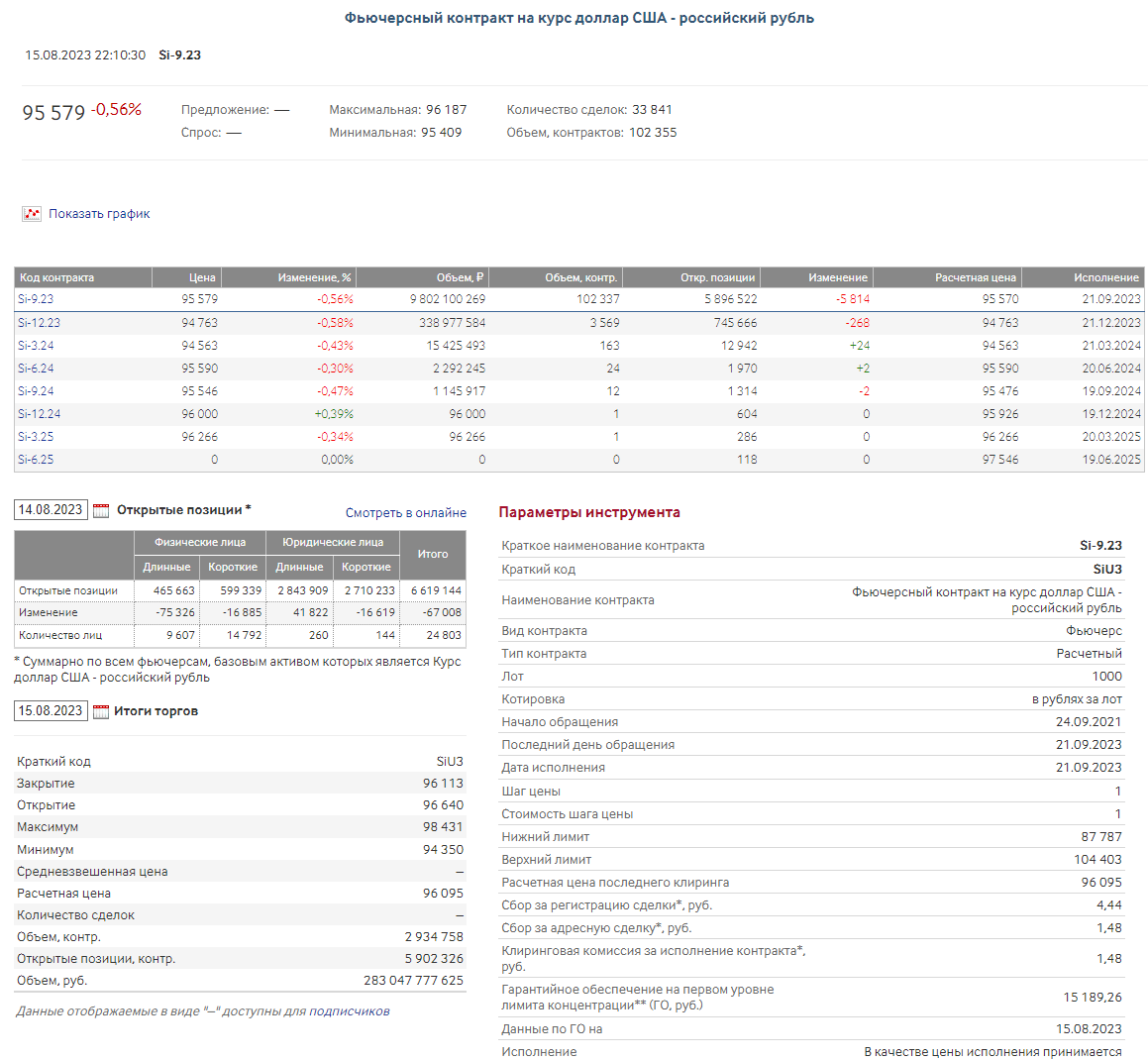

Возьмем всеми любимы (а может не всеми, но все равно возьмем) фьючерсный контракт Si на валютную пару дол/руб. На момент написания статьи это был SiU3 (Si-9.23).

Текущая цена на графике — 95408.

Основную информацию по инструменту Si мы можем взять из описания на сайте Мос.биржи

Шаг цены — 1;

Стоимость шага цены — 1;

Нижний лимит — 87 787;

Верхний лимит — 104 403;

Расчетная цена последнего клиринга — 96 095;

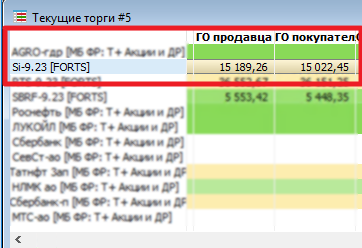

Гарантийное обеспечение (сайта биржи) — 15 189,26 руб.

Если продадим 1 контракт по рынку по текущей цене 95408. Текущая цена графика (95408) ниже расчетной цены последнего клиринга (95408 < 96095), поэтому используем формулу:

(max-min)+(CP-price) = (104403-87787)+(96095-95408)=16616+687=17303 пункта

Т.к. у инструмента Si цена 1 пункта = 1 руб, то ГО в данном при шортовой сделке потребуется 17 303 руб.

Получается, что реально нам надо больше денежных средств, чем указано в описании на сайте биржи или в терминале

Если по этой же цене (95408) решим открыть сделку на покупку, которая ниже расчетной цены последнего клиринга (95408 < 96095), то используем формулу:

(max-min)-(CP-price) = (104403-87787)-(96095-95408)=16616-687=15929

Допустим цена инструмента выросла и стала 97350. А мы решили открыть сделку на продажу, которая выше расчетной цены (97350>96095). Используем формулу:

(max-min)-(price-CP)=(104403-87787)-(97350-96095)=16616-1255=15 361 руб.

Если же открыть сделку на покупку, которая выше расчетной цены (97350>96095). Используем формулу:

(max-min)+(price-CP)=(104403-87787)+(97350-96095)=16616+1255=17 871 руб.

Подобные расчеты, что мы производили выше, подходят для инструментов, у которых стоимость шага цены равна самому шагу, например Si, SBRF, GAZR, SBPR и т.д.

Важный момент

В расчетах выше мы везде используем цену с графика, по которой хотелось бы открыть сделку (price в формулах), чтобы было проще для понимания. На самом деле же надо использовать в формулах не рыночную цену (что видим на графике), а цену ЗАЯВКИ. Т.к. на бирже нет рыночных ордеров, а только лимитные, поэтому, обычно, чтобы лимитка сработала как рыночная, её отправляют в глубь стакана, брокер делает это на столько глубоко, что аж до самого лимита дневного, чтобы на 99% гарантировать покупку, что значительно увеличивает реальное гарантийное обеспечение. Поэтому при создании роботов стоит разумно уменьшить это расстояние до 50 или 100 шагов цены.

Вы уже сейчас можете начать изучать Видео курс- роботы в TSLab и научиться самому делать любых роботов!

Можно записаться на следующий поток ОнЛайн курса «Создание роботов в TSLab без программирования», информацию по которому можно посмотреть тут->

Также можете научиться программировать роботов на нашем Видео курсе «Роботы для QUIK на языке Lua»

Если же вам не хочется тратить время на обучение, то вы просто можете выбрать уже готовые роботы из тех, что представлены у нас ДЛЯ TSLab, ДЛЯ QUIK, ДЛЯ MT5, ДЛЯ КРИПТОВАЛЮТЫ!

Также можете посмотреть совершенно бесплатные наработки для МТ4, Квика, МТ5. Данный раздел также постоянно пополняется.

Не откладывайте свой шанс заработать на бирже уже сегодня!