В книге Перри Кауфмана «СИСТЕМЫ И МЕТОДЫ БИРЖЕВОЙ ТОРГОВЛИ», есть в первой главе тема про Измерение шума, приведем описание этой части и попробуем собрать в TSLab.

Необходимость выбора частоты данных, наиболее подходящей для той или иной стратегии, можно подтвердить измерением ценового шума . Шум представляет собой беспорядочное движение, в любое время окружающее главное направление цены. Высокий шум можно сравнить с походкой пьяного моряка, а низкий шум — прямая линия от старта до финиша.

Существует несколько способов измерения шума, в том числе плотность цены, коэффициент эффективности (известный также как фрактальная эффективность) и фрактальная размерность.

Важно, что эти измерения устраняют волатильность, потому что шум нельзя путать с волатильностью.

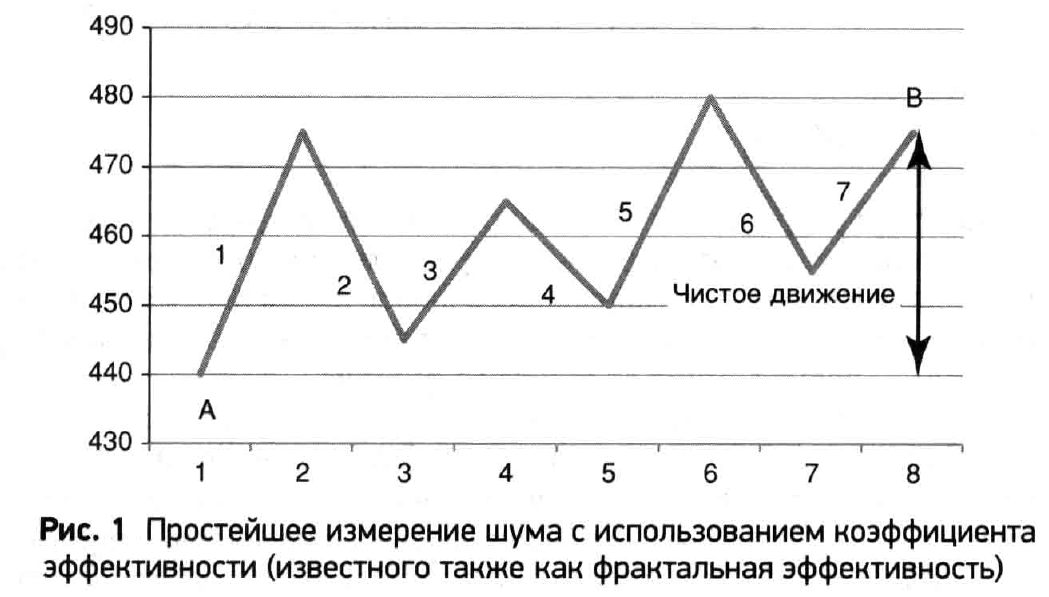

На Рисунке 1 короткий гипотетический период движения цены демонстрирует пример измерения шума с помощью коэффициента эффективности (efficiency ratio — ER).

ER рассчитывается путем деления чистого движения (расстояния от точки А до точки В) на сумму отдельных движений в течение этого периода, взятых как положительные числа.

Коэффициент эффективности = Чистое изменение цены (как положительное число) / Сумма отдельных изменений цены (как положительное число)

или

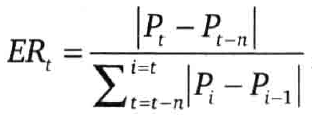

где n — период вычисления.

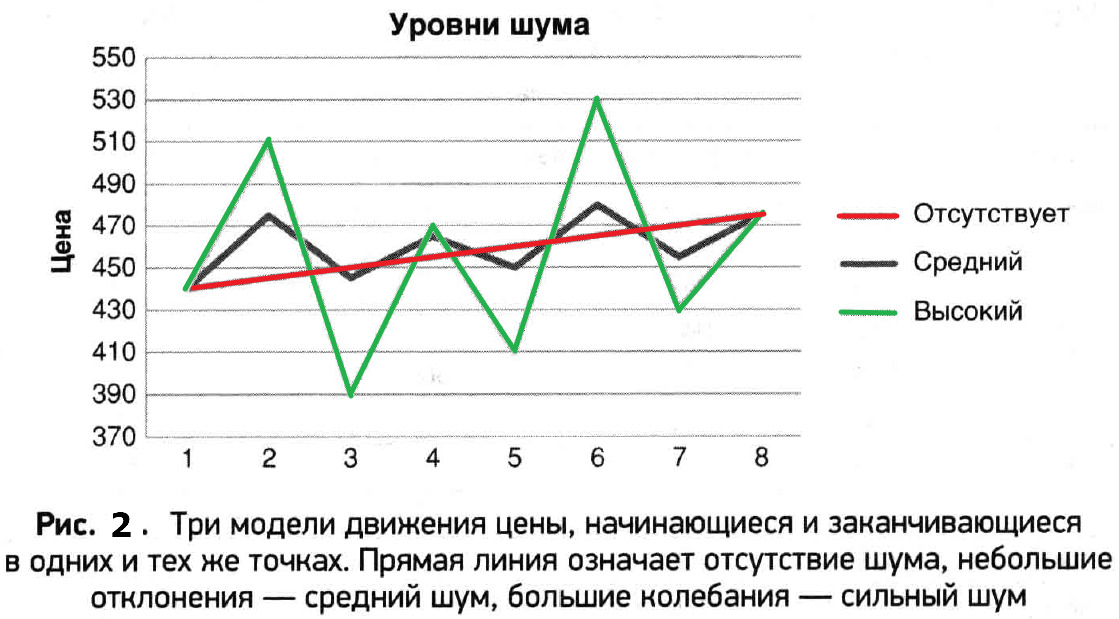

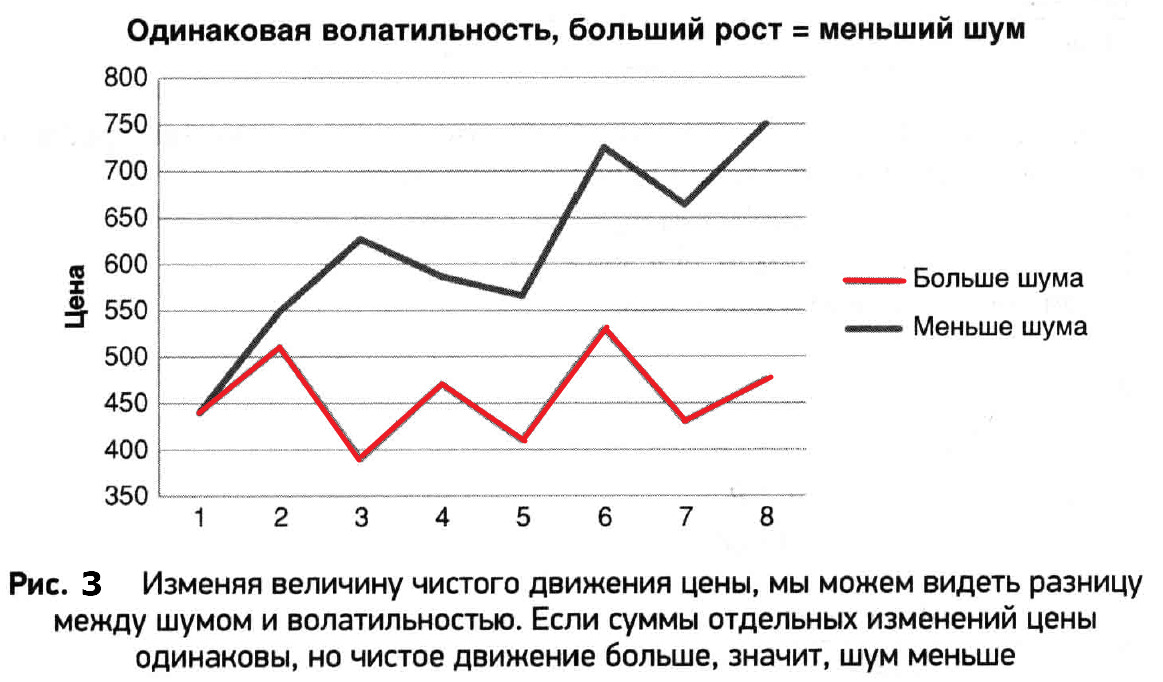

Рисунок 2 иллюстрирует относительный уровень шума, который может сопровождать движение цены на такое же чистое расстояние.

Прямая линия означает отсутствие шума, небольшие отклонения выше и ниже прямой являются средним шумом, а большое колебание — сильный шум. В этом примере, однако, невозможно отличить уровень шума от волатильности, но все же это не одно и то же.

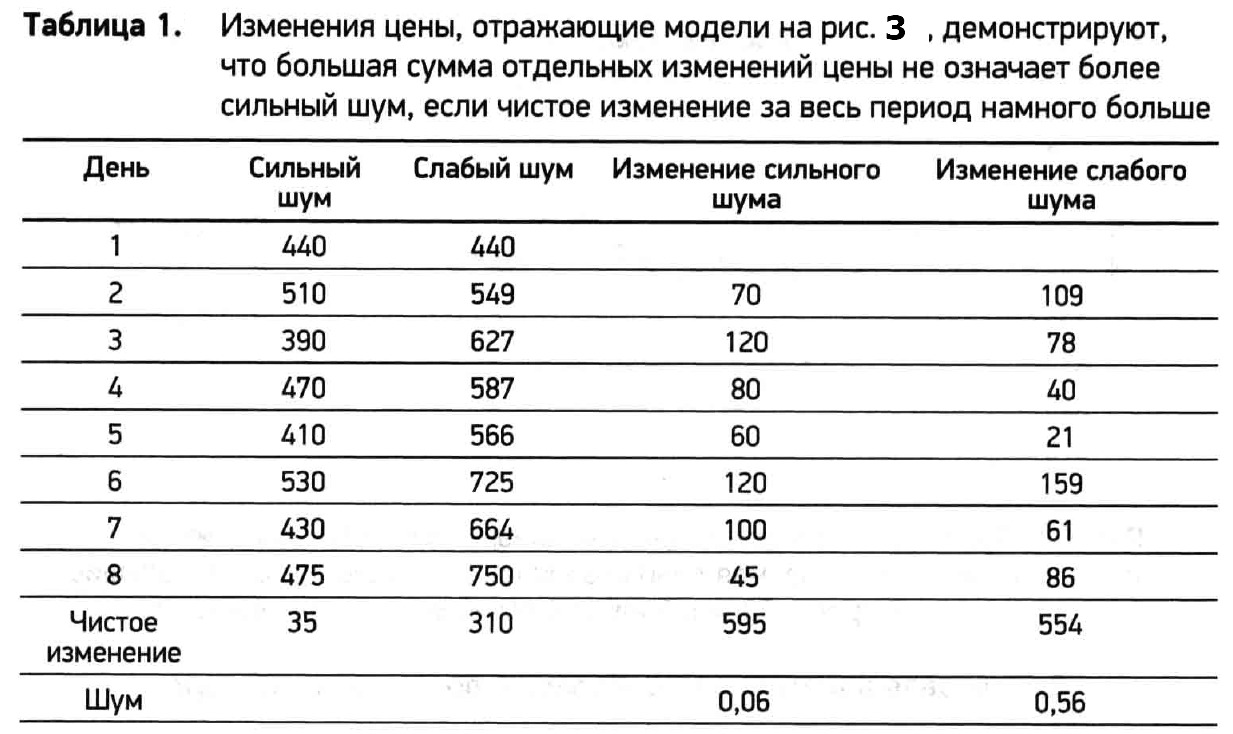

На рисунке 3 показано чистое изменение цены от 440 до 475 в одном случае и от 440 до 750 в другом, при этом сумма отдельных составляющих изменений сходна, 595 и 554. Коэффициент эффективности

составляет 0,06 для первого движения и 0,56 для второго, показывая, что у первого очень высокий шум, а у второго шум относительно низкий (табл. 1).

Помните, что коэффициент, близкий к 1, говорит о сильном тренде, а коэффициент, близкий к О , означает только шум. Если цены быстро движутся вверх, то даже большие колебания нельзя считать серьезными помехами тренду.

Другие методы измерения шума

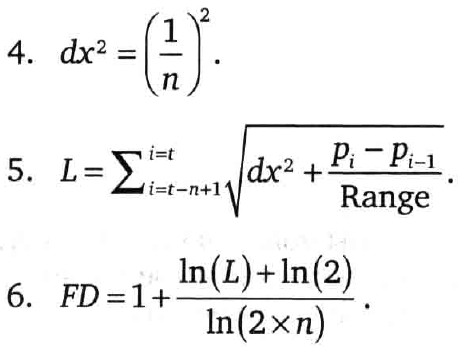

В предыдущем примере шума использовался коэффициент эффективности, однако могут также использоваться плотность цены и фрактальная размерность. Интуитивно плотность цены можно воспринимать как степень, до которой цены заполняют коробку. Если мы возьмем график 10-дневного периода движения цен, отражающий максимумы и минимумы, и нарисуем прямоугольник (коробку), касающийся самого высокого максимума и самого низкого минимума, то плотностью будет степень заполнения этой коробки.

Рассчитывается это так:

Фрактальную размерность нельзя измерить точно, но ее можно приблизительно оценить за n дней в такой последовательности.

1. Мах = высший максимум за n дней.

2. Min = низший минимум за n дней.

3. Диапазон (Range) = max — min.

Существует сильная связь между фрактальной размерностью и коэффициентом эффективности (фрактальной эффективностью), и наблюдается подобие при построении плотности цены и фрактальной размерности. В пункте 5 выражение, помещенное под знаком квадратного корня, накапливает изменение цены относительно диапазона в течение расчетного периода. Из трех методов измерения шума коэффициент эффективности представляется наиболее ясным, и именно его мы будем использовать в дальнейшем.

Влияние на торговлю

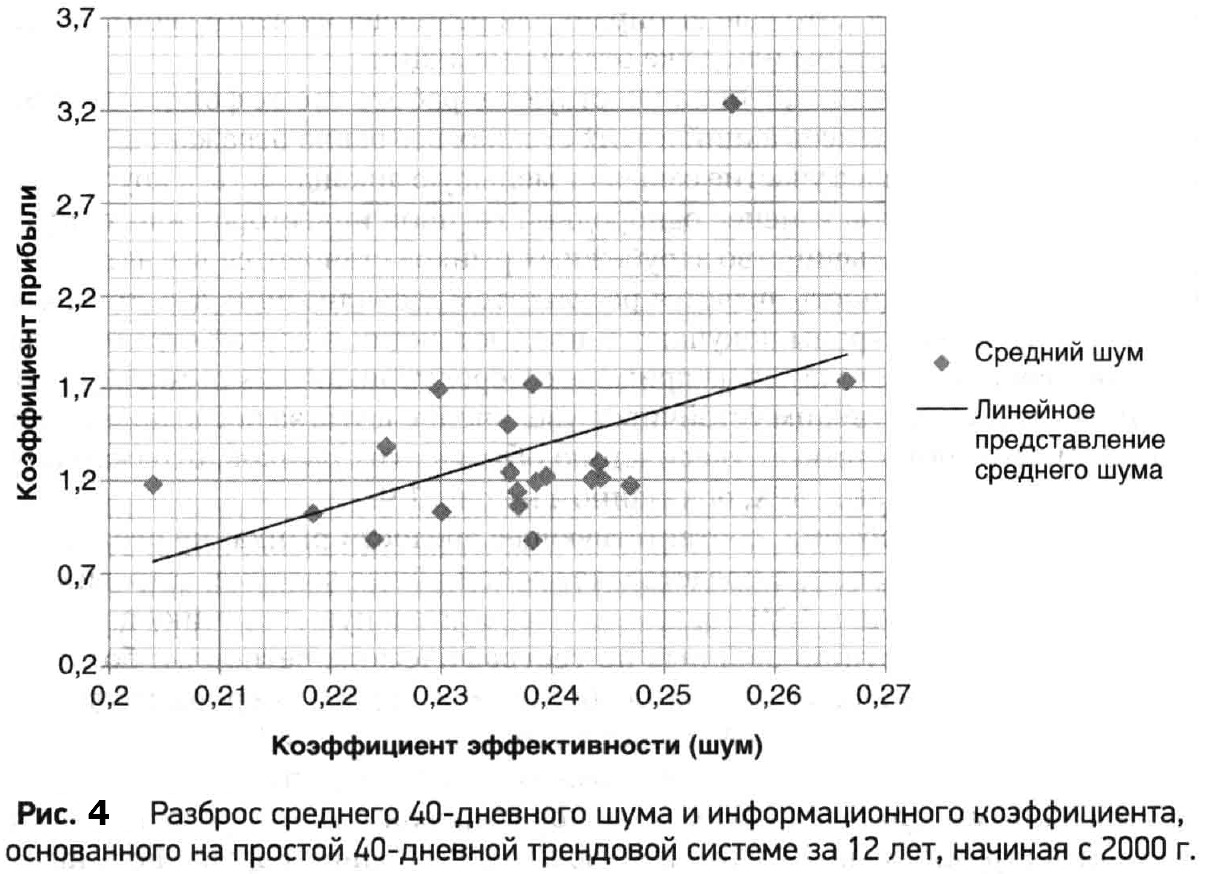

Чтобы у становить значимость коэффициента эффективности, был рассчитан 20 -дневный средний шум для широкого диапазона фьючерсных и мировых рынков фондовых индексов за период с января 2000г. по март 2012г. На тех же рынках была применена соответствующая стратегия следования за трендом с использованием 40-дневной скользящей средней. В трендовой системе использовались самые элементарные правила: когда линия тренда поворачивала вверх, открывалась длинная позиция, а когда она поворачивала вниз — короткая. Присутствие на рынке было постоянным, а затраты не учитывались. Результаты шума и соответствующей трендовой системы показаны на рис.4. Результаты трендовой системы показаны как коэффициент прибыли — валовая прибьль, деленная на валовой

убыток. Более высокие коэффициенты означают лучшую доходность с учетом риска. Чтобы подчеркнуть это отношение, на диаграмме рассеивания была построена линия простой регрессии.

Рисунок 4. показывает развитие процесса от левого нижнего угла графика до правого верхнего. Коэффициенты прибыли ниже 1,0 означают чистый убыток, а выше 1,0- прибыль. Наибольший шум наблюдается слева (0,204), а наименьший — справа (примерно 0,266). Результаты эти можно интерпретировать следующим образом: слабый шум хорош для следования за трендом, а сильный — нет. Эту интерпретацию можно развить далее — сильный шум благоприятствует стратегиям возврата к среднему. Тестирование на других периодах, например 1990-х гг., показывает намного более сильные тренды, чем в последнее время, и может дать более высокую доходность, но взаимосвязь шума и успеха останется той же.

Более пристальный взгляд на результаты показывает, что в верхнем правом углу расположились рынки краткосрочных процентных ставок, которые тесно связаны с политикой центрального банка. Следующие по своей трендовости рынки — это более долгосрочные ставки, затем кросс-курсы доллара США, рынки энергоресурсов и металлов . В нижнем левом углу графика находятся рынки фондовых индексов. У индексных рынков самый большой шум и худшие в IUiaнe следования за трендом результаты из всех секторов.

Эта концепция чрезвычайно важна при выборе стиля торговли. Долгосрочные трейдеры , интересующиеся макротрендами, должны объединять низкочастотные данные с долгосрочными трендами. Краткосрочные трейдеры должны использовать высокочастотные данные и отдавать предпочтение стратегиям, основанным на возврате к среднему. Конечно, у этого подхода есть много исключений, а возможности встречаются повсюду. Взаимосвязь ценового шума, рыночных моделей и частоты данных предназначена для того, чтобы упорядочивать самые общие решения, принимаемые при разработке стратегий торговли.

Перевели одно небольшое видео с пояснения

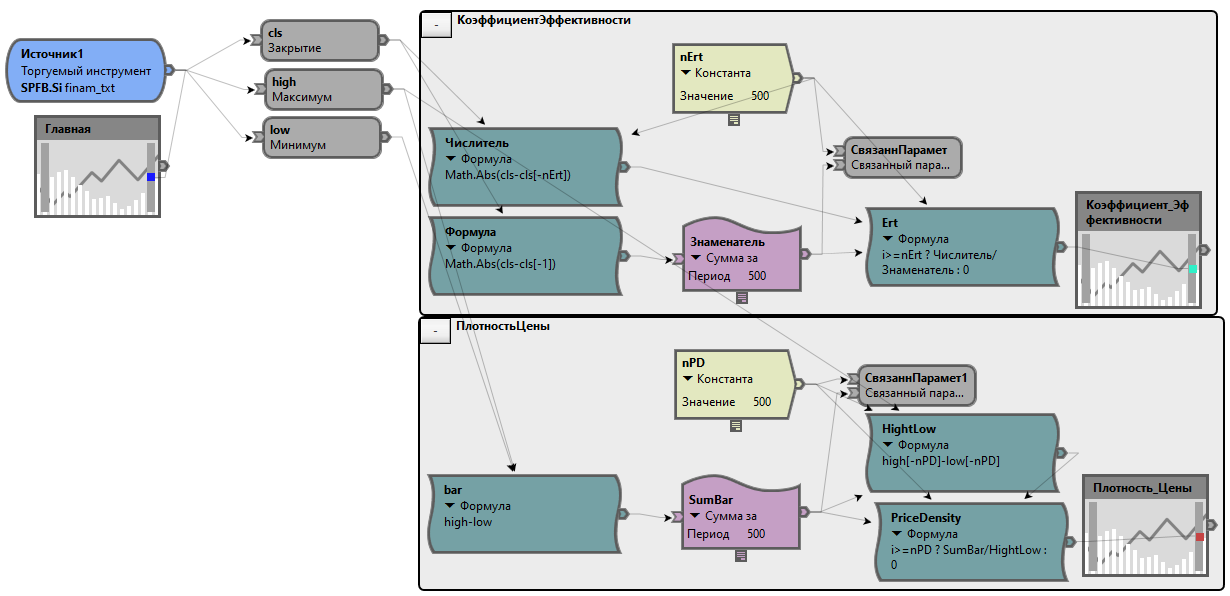

Попробуем реализовать нахождение Плотности цены и Коэффициента эффективности в TSLb.

Схема выглядит так:

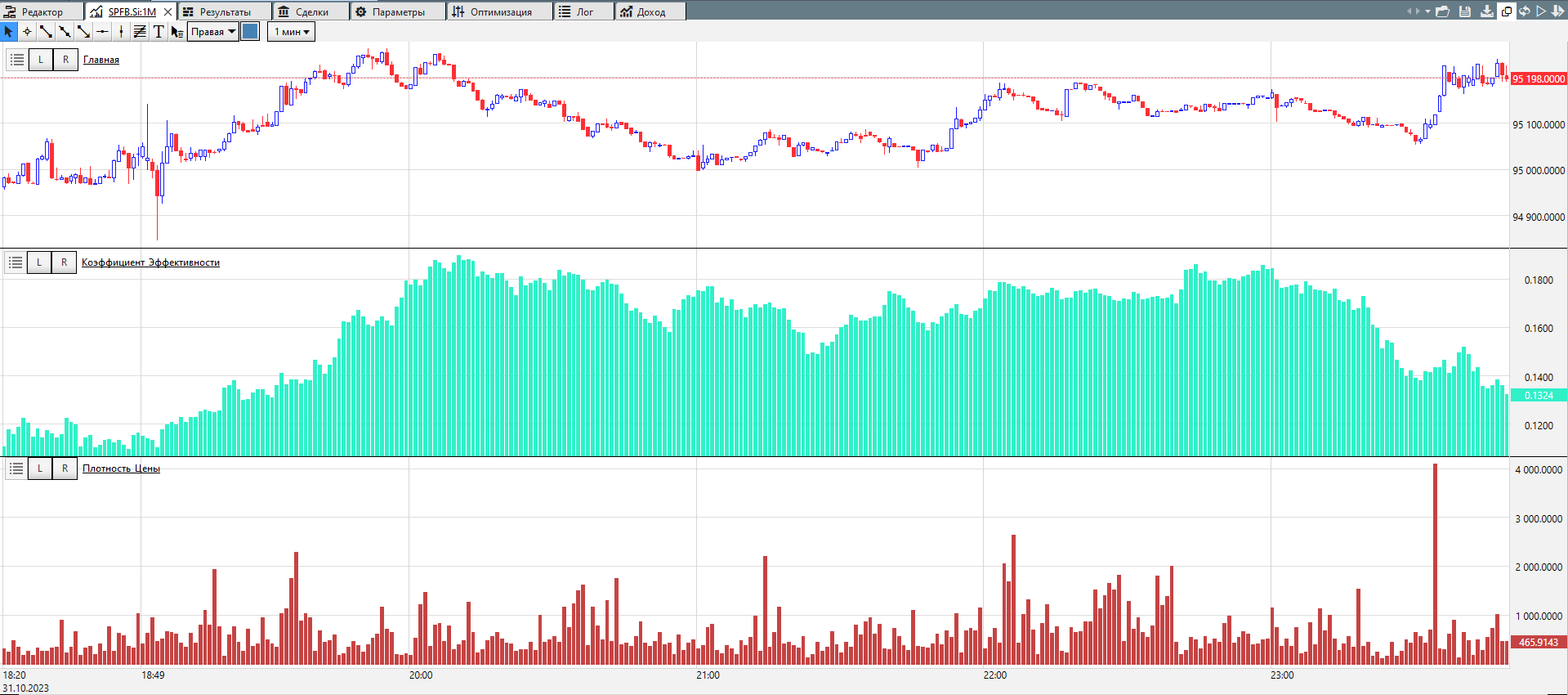

На графике в TSLab выглядит так:

Скачать собранный выше из кубиков Плотность цены и Коэффициент эффективности в TSLab

Вы уже сейчас можете начать изучать Видео курс- роботы в TSLab и научиться самому делать любых роботов!

Можно записаться на следующий поток ОнЛайн курса «Создание роботов в TSLab без программирования», информацию по которому можно посмотреть тут->

Также можете научиться программировать роботов на нашем Видео курсе «Роботы для QUIK на языке Lua»

Если же вам не хочется тратить время на обучение, то вы просто можете выбрать уже готовые роботы из тех, что представлены у нас ДЛЯ TSLab, ДЛЯ QUIK, ДЛЯ MT5, ДЛЯ КРИПТОВАЛЮТЫ!

Также можете посмотреть совершенно бесплатные наработки для МТ4, Квика, МТ5. Данный раздел также постоянно пополняется.

Не откладывайте свой шанс заработать на бирже уже сегодня!