Еврооблигация — это долговая ценная бумага, которая номинирована в иностранной по отношению к эмитенту валюте. Это не обязательно евро, а может быть и любая другая валюта.

| Размещая еврооблигации, эмитент получает финансирование в валюте. Как правило, это необходимо, когда компания ведет активную внешнеэкономическую деятельность. |

Эмитенты могут осуществлять выпуск еврооблигаций в разных странах. Тогда при выпуске и обращении будет учитываться законодательство государства выпуска облигаций. Обязательные требования к эмитенту страны его нахождения также могут учитываться.

Инвестируя в еврооблигации, мы сталкиваемся со следующими видами риска:

✏ Кредитный риск — это вероятность, что эмитент не сможет выполнять свои обязательств по облигациям. Именно этот риск мы понимаем, когда видим кредитный рейтинг.

✒ Рыночный риск — это риск, что цена облигации будет колебаться до даты погашения. Он актуален, если мы собираемся продавать бумагу до даты оферты или погашения.

✏ Валютный риск — это риск получить убытки или дополнительную налоговую нагрузку из-за изменения курсовой стоимости валюты, в которой номинированы облигации.

✒ Риск ликвидности — это вероятность, что инвестор не сможет эффективно продать свои бумаги из-за отсутствия спроса на рынке.

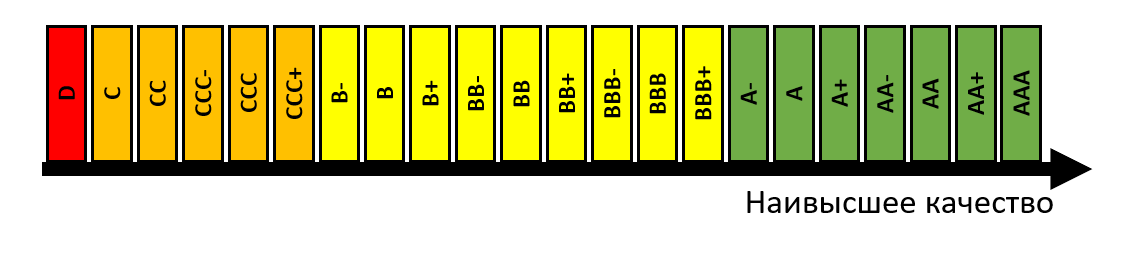

Для понимания кредитного риска нам необходимо знать обозначения кредитных рейтингов:

Если мы купили облигацию, выпущенную по законодательству иностранного относительно эмитента государства, то в случае неисполнения эмитентом своих обязательств мы можем обратиться в суд по месту нахождения эмитента или по месту регистрации выпуска бумаг.

Риск ликвидности реализуется, когда на рынке недостаточно участников. В таком случае если мы захотим продать ценную бумагу, то будет невозможно определить, как быстро мы заключим эту сделку.

Эмитент облигации может объявить обратный выкуп бумаг, который не был предусмотрен в эмиссионной документации. Для нас в этом случае появляется право в установленные сроки передать облигации эмитенту для досрочного погашения. Но мы можем и отказаться.

| При совершении операций с ценными бумагами нам важно знать, сколько составят совокупные расходы на приобретение. Для определения расходов нужно учесть цену покупки в процентах от номинала, номинал бумаги и накопленный купонный доход, а так же комиссии обслуживающих организаций. |

С дохода, полученного от инвестиций в еврооблигации, как и с любого другого дохода физических лиц, взимается НДФЛ. Ставка налога зависит от статуса налогоплательщика. Налоговые резиденты Российской Федерации уплачивают налог в размере 13% (или 15% в случае применения прогрессивной ставки для доходов свыше 5 млн руб.) от суммы полученного дохода.

| Важно! Для того чтобы избежать уплаты подоходного налога в России и в стране, по законодательству которой выпущена облигация, следует знать, есть ли между странами соглашение об избежании двойного налогообложения. |

Соглашение об избежании двойного налогообложения — это договор между правительствами двух стран, по которому доходы могут освобождаться от налогообложения в одном из государств, а в отношении отдельных видов дохода может устанавливаться льготный режим налогообложения.

Рассмотрим два примера:

| 1. Мы приобрели облигацию российского эмитента, выпущенную на территории и по законодательству страны Х. Между Россией и Х отсутствует соглашение об избежании двойного налогообложения. Эмитент выплатил по облигациям доход в размере 1500 денежных единиц. Наш совокупный доход за налоговый период не превышает 5 миллионов рублей. Ставка налога в России составляет 13 %, ставка налога в Х составляет 13 %. В этом случае наш доход после налогообложения составит 1135,35 единиц. | 2. Мы приобрели облигацию иностранного эмитента, выпущенную по законодательству страны Х. Между Россией и Х отсутствует соглашение об избежании двойного налогообложения. По облигациям выплачен доход 2000 денежных единиц. Наш совокупный доход за налоговый период не превышает 5 миллионов рублей. Ставка налога в России — 13 %, ставка налога в Х — 20 %. В этом случае наш доход после налогообложения составит 1392 единиц. |

Вы уже сейчас можете начать изучать Видео курс- роботы в TSLab и научиться самому делать любых роботов!

Можно записаться на следующий поток ОнЛайн курса «Создание роботов в TSLab без программирования», информацию по которому можно посмотреть тут->

Также можете научиться программировать роботов на нашем Видео курсе «Роботы для QUIK на языке Lua»

Если же вам не хочется тратить время на обучение, то вы просто можете выбрать уже готовые роботы из тех, что представлены у нас ДЛЯ TSLab, ДЛЯ QUIK, ДЛЯ MT5, ДЛЯ КРИПТОВАЛЮТЫ!

Также можете посмотреть совершенно бесплатные наработки для МТ4, Квика, МТ5. Данный раздел также постоянно пополняется.

Не откладывайте свой шанс заработать на бирже уже сегодня!