Из курса математической статистики достаточно хорошо изучено уравнение, которое определяет успех/не успех человека на рынке. Рассмотрим это уравнение. М – мат.ожидание – оно показывает, сколько, в среднем, на одну сделку будет зарабатываться, или теряться денег при совершении сделок. Причем М показывается в долях от начального капитала. Р+ — вероятность прибыльной сделки. Р- — вероятность убыточной сделки. V+ — средняя прибыль на сделку. V- — средний убыток на сделку. В большинстве учебников на этом формула и заканчивается. Но в жизни необходимо учитывать еще и транзакционные издержки, состоящих из комиссионных брокеру и биржи, платы за плече, проскальзывание при совершении сделок.

На практике необходимо применить анализируемый торговый метод на истории, виртуально отмотав историю назад, и виртуально совершая сделки на историческом графике. Когда количество сделок будет примерно 50, то уже будет материал для анализа.

Р+ — это количество прибыльных сделок, разделенное на общее количество сделок.

Р+ = количество прибыльных сделок/ общее количество сделок

Точно так же Р – — рассчитывается как количество убыточных сделок разделить на общее количество сделок.

Р- = количество убыточных сделок/ общее количество сделок

Для вычисления средней прибыли на сделку нужно сложить величину всех прибылей и разделить на количество прибыльных сделок.

V+ = общая прибыль/ количество прибыльных сделок

Для вычисления среднего убытка на сделку нужно сложить величину всех убытков и разделить на количество убыточных сделок.

V- = общий убыток/ количество убыточных сделок

Для вычисления всех транзакционных издержек нужно сложить все транзакционные издержки и разделить на общее количество сделок.

Trans = транзакционные издержки/ общее количество сделок

После чего все цифры, измеряемые в деньгах, нужно сложить и разделить на начальную величину капитала, с целью получить ответ не в рублях, а в относительных единицах.

После чего все полученные цифры подставить в формулу и получить величину мат.ожидания. Мат.ожидание определяет, чем же завершится торговая деятельность на рыке по данной системе.

M = (P+) * (V+) — (P-) * (V-) — Trans

Если мат ожидание больше 0, то инвестор будет зарабатывать, если меньше 0, то инвестор будет терять деньги на рынке. И если система дает положительные результаты на такого рода тестировании, то на нее стоит обратить внимание.

Однако, можно иметь положительное мат.ожидание и, тем не менее, получить финансовый убыток. Это может произойти в случае совершения сделки на слишком большую долю капитала, что влечет за собой чрезмерный риск. В большинстве учебников по управлению капиталом сказано, чо нельзя рисковать в одной сделки более 2% от капитала. Математика этого явления очень сложная и подразумевает серьезные знания в области теории вероятности , но на практике разъяснить почему так происходит – очень легко. Допустим у инвестора есть капитал 100 000 руб. Допустим, сделка завершилась по стоп-заявке и принесла убыток 2%, т.е. у инвестора осталось 98 000 руб. Какой % от 98 000 руб. нужно заработать, чтобы снова стало 100 000 руб. Для этого нужно 98 000 разделить на 100 и умножить на 2%. Получается 2,04%. С учетом того, средние колебания цен в день на рынке составляют 0,5-2%, то разница между 2% и 0,04% — очень не велика. Именно по этому, пока убытки не очень велики, то компенсировать их не очень сложно.

Но если инвестор получил убыток 50% со 100 000 руб., то сколько процентов нужно заработать, чтобы снова стало 100 000 руб. Легко понять, что для этого нужно заработать 100% капитала. При этом наблюдается огромная асимметрия. Именно по этому важно следить при совершении сделок, чтобы во избежание чрезмерного риска, процент капитала в сделке не превышал двух.

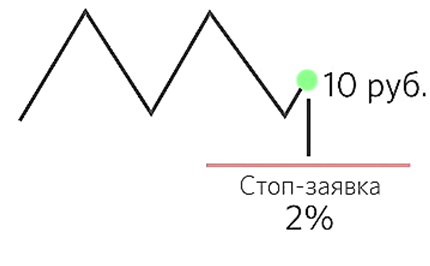

Допустим, что предполагается купить бумагу по цене 10 руб. То, если чисто механически отступить 2% и поставить стоп-заявку, то рынок сможет ее сбить, даже шумовыми колебаниями. При этих условиях очень полезно ставить свою стоп-заявку за линиями поддержки/сопротивления, за локальный максимум/минимум, и немножко отступать. При этом величина отступа превышает 2%, как же быть в этом случае.

Рассмотрим пример. Инвестор хочет купить бумагу за 10 руб. и планирует поставить стоп-заявку по 9,50 руб. Эта разница составит 5%. При этом очевидно, что совершать такую сделку на весь торговый капитал – нельзя. Рассчитаем методом пропорции на какую часть капитала можно открыть позицию в этих условиях. Разделим 2% на 5% и получим 0,4, то соответствует 40%. Т.е. если купить бумагу за 10 руб., поставить стоп-заявку по 9,50 руб. и совершить сделку на 40% капитала, то риск сделки составит 2% от общего капитала, что является допустимой величиной.

Именно по этому в практической торговле важно перед совершением сделки понимать, по какой цене предполагается открыть позицию, где поставить стоп-приказ, по какой цене брать прибыль и дальше рассчитать на какую часть имеющихся денег можно открывать торговую позицию. Причем расчет нужно производить до совершения сделки. Соблюдение этого правила защитит инвестора от получения каких-либо катастрофических убытков.

Вы уже сейчас можете начать изучать Видео курс- роботы в TSLab и научиться самому делать любых роботов!

Можно записаться на следующий поток ОнЛайн курса «Создание роботов в TSLab без программирования», информацию по которому можно посмотреть тут->

Также можете научиться программировать роботов на нашем Видео курсе «Роботы для QUIK на языке Lua»

Если же вам не хочется тратить время на обучение, то вы просто можете выбрать уже готовые роботы из тех, что представлены у нас ДЛЯ TSLab, ДЛЯ QUIK, ДЛЯ MT5, ДЛЯ КРИПТОВАЛЮТЫ!

Также можете посмотреть совершенно бесплатные наработки для МТ4, Квика, МТ5. Данный раздел также постоянно пополняется.

Не откладывайте свой шанс заработать на бирже уже сегодня!