Рассмотри следующие семь различных методик и подходов управления капиталом:

1. Отсутствие Управления Капиталом – Эта методика – обычный метод, который используют многие трейдеры. Она состоит в том, чтобы войти в рынок с одной единицей/ контрактом каждый раз, когда система дает сигнал о входе.

2. Многократные Единицы/ Контракты – Эта методика очень похожа на предыдущую, но различие заключается в том, что трейдеры будут заключать многократные контракты/ единицы. Хотя эта техника похожа на “Отсутствие управления капиталом”, у этого метода есть некоторые определенные особенности, достойные рассмотрения.

3. Фиксированная Сумма, Подвергаемая Риску – Используя эту методику, трейдеры решают, какой суммой денег они могут рискнуть после каждого сигнала к инвестированию/ торговле. Например, финансовый менеджер может выбрать риск до, но не более, чем 1000$ на каждый сигнал к торговле.

4. Фиксированный процент капитала – Используя эту методику, трейдеры определяют, каким процентом от всей величины счета можно рискнуть по любому данному сигналу к торговле. Например, финансовый менеджер может выбрать риск до 5%, но не более, от всего счета на каждый сигнал к торговле.

5. Согласование выигрышей и проигрышей при торговле – Эту технику часто называют строительством пирамиды (вверх или вниз) или подходом Martingale (прямым или обратным). По этой методике трейдеры определяют объем торговли после успешных выигрышей или проигрышей. Например, после проигранной сделки, они могут решить удвоить объем торговли после следующего сигнала к торговле, чтобы возместить убытки.

6. Пересечение Кривых Цены – По этой методике трейдеры определяют длинную и короткую среднюю (3 и 8, например) прибылей и убытков сделки. Когда короткая средняя больше, чем длинная, это означает, что система работает лучше, чем в прошлом. Основываясь на этой информации, они войдут в рынок. Если короткая средняя расположена ниже длинной средней, тогда они не будут торговать. Прибыльность или убыточность всех сигналов к торговле, принятых или не принятых, учитывается при усреднении.

7. Применение оптимального f – В этом разделе говорится о том, что такое оптимальное f и как его применять в качестве методики управления капиталом. Многие люди хорошо осведомлены об этом подходе, но он таит в себе некоторые опасности, по отношению к которым надо быть бдительными.

Существует также способ проверки лучшего плана диверсификации с помощью набора инструментов.

При рассмотрении каждой системы будут использоваться три различных вида типичных систем для контраста с методиками управления капитала разного типа. Они все “делают” одно и то же количество денег, когда торгуют на отдельной контрактной основе. В этих примерах исходная величина счетов – 25000$. Графики, изображенные ниже, представляют изменение капитала во время торговли:

1) Система А – Эта система выигрывает около 76% времени. Установленный риск на сделку – 500$. Однако, выигрыши этой системы, обычно, маленькие. Она похожа на тот тип систем, которые трейдеры часто создают для изменчивого рынка или некоторых форм внутри дневной торговли.

2) Система В — Это “типичная” система. Она выигрывает около половины времени. Выигрыши – хорошие, и проигрыши ОК. Часто системы, использующие стохастики для входа и выхода, будут давать такие же результаты.

3) Система С – это типичная система следования за трендом. Она часто проигрывает и иногда очень много выигрывает. Эта система выигрывает около 33% времени, доход от выигрышей почти вдвое превышает доход двух предыдущих систем. Таких результатов достигает система, которая использует пересечение скользящих средних с большими периодами или вход в рынок на откатах Fibonachi.

Эти системы будут использоваться с разными подходами к управлению капиталом, чтобы проиллюстрировать некоторые тонкости различных методик/ подходов. Однако, важно помнить, что это только примеры. Наша цель заключается не в том, чтобы продемонстрировать, какой метод является лучшим, а дать читателям некоторое представление о различных подходах к управлению капиталом, о том, как они могут повлиять на счет и показать, какие существенные воздействия подходы разных типов могут оказать на счет.

Отсутствие методики управления капиталом

Самой простой формой управления капиталом является, в основном, “отсутствие методики управления капиталом”. К тому же, этот тип управления капиталом использует большинство мелких инвесторов. По этой методике трейдеры продают или покупают один контракт. Никаких коррекций в соответствии с другими факторами, такими как величина риска на сделку, количество денег на счету, предыдущие удачи или поражения и т.д., не делается. Таким образом, это тип управления капиталом, на который многие программы программного обеспечения системы торговли настроены “по умолчанию”.

Исходный размер счета является одним из наиболее важных условий, которое трейдеры могут принять во внимание, если они выбрали для использования эту методику/ подход. В зависимости от размера счета, эта методика может варьироваться от очень опасного до очень осторожного способа управления капиталом. Короче говоря, чем больше размер счета, тем лучше. Понятно, что, располагая маленьким счетом, трейдеры при каждой сделке рискуют существенной его долей. Многие маленькие счета не могут выдержать два или три убытка подряд. В результате, маленький размер счета может существенно увеличить вероятность разорения.

Если размер счета достаточно большой, тогда мало кто может плохо отозваться об этой методике/ подходе. Однако, обычно, использование методик управления капитала другого типа предоставляет возможность “делать” больше денег. Например, методика “Отсутствие Управления Капиталом” не снабжает трейдеров каким-либо способом регулирования риска или каким-либо методом классификации доходов.

Здесь представлены результаты использования методики “Отсутствие Управления Капитала” системами, которые были ранее обрисованы в общих чертах. Они прежде всего являются отправной точкой для других методик управления капиталом и дают читателю возможность почувствовать, каковы эти системы в “чистом виде”.

Система А

Информация по Системе

Тип: Все сделки

Общая Прибыль: $9490.00 Брутто – Прибыль: $ 19460.00

Брутто – Убыток: $ (- 9970.00)

Количество Сделок: 45

Количество Выигрышей: 25 Процент Выигрыша: 56%

Количество Проигрышей: 19

Количество Длинных Сделок: 22

Количество Выигрышей по Длинным Сделкам: 13

Процент Выигрыша по Длинным Сделкам: 59%

Количество Коротких Сделок: 23

Количество Выигрышей по Коротким Сделкам: 12

Процент Выигрыша по Коротким сделкам: 52%

Средняя Сделка: $ 210.89

Средний Выигрыш: $ 778.40 Максимальный Выигрыш: $ 1840.00

Средний Проигрыш: $ ( — 524.74) Максимальный Проигрыш: $ ( — 2445.00)

Количество Средних Сделок: 18

Количество Средних Выигрышей: 11

Количество < Средний Убыток: 1

Информация по Счету

Исходная Величина Счета: $ 25000.00

Конечная Величина Счета: $ 3449000 Максимальная Величина Счета: $ 37060.00

Исходный Процент: 100% Минимальная Величина Счета: $ 24505.00

Конечный Процент: 138% Максимальный Процент Счета: 148%

Наихудшее Использование Кредита на Долларовой Основе Минимальный Процент Счета: 98%

Использование Кредита в Процентах: — 08% Использование Кредита От: $ 37060.00

Долларовая Величина Использования Кредита: $ ( — 2860.00) Использование Кредита До: $ 34200.00

Система В

Информация по Системе

Тип: Все сделки

Общая Прибыль: $ 5315. 00 Брутто – Прибыль: $ 18565.00

Брутто– Убыток: $ (- 13250.00)

Количество Сделок: 41

Количество Выигрышей: 19 Процент Выигрыша: 46%

Количество Проигрышей: 22

Количество Длинных Сделок: 19

Количество Выигрышей по Длинным Сделкам: 13 Процент Выигрыша по Длинным Сделкам: 68%

Количество Коротких Сделок: 22

Количество Выигрышей по Коротким Сделкам: 6 Процент Выигрыша по Коротким сделкам: 27%

Средняя Сделка: $ 129. 63

Средний Выигрыш: $ 977. 11 Максимальный Выигрыш: $ 3500. 00

Средний Проигрыш: $ ( — 602.27) Максимальный Проигрыш: $ ( — 2050. 00)

Количество Средних Сделок: 36

Количество Средних Выигрышей: 19

Количество < Средний Убыток: 7

Информация по Счету

Исходная Величина Счета: $ 25000.00

Конечная Величина Счета: $ 30315. 00 Максимальная Величина Счета: $ 30315.00

Исходный Процент: 100% Минимальная Величина Счета: $ 20575.00

Конечный Процент: 121% Максимальный Процент Счета: 121%

Наихудшее Использование Кредита на Долларовой Основе Минимальный Процент Счета: 82%

Использование Кредита в Процентах: — 18% Использование Кредита От: $ 29280.00

Долларовая Величина Использования Кредита: $ ( — 5200.00) Использование Кредита До: $ 24080.00

Система С

Информация по Системе

Тип: Все сделки

Общая Прибыль: $ 6847.00 Брутто – Прибыль: $ 20917.00

Брутто– Убыток: $ (- 14070.00)

Количество Сделок: 41

Количество Выигрышей: 12 Процент Выигрыша: 29%

Количество Проигрышей: 29

Количество Длинных Сделок: 19

Количество Выигрышей по Длинным Сделкам: 8 Процент Выигрыша по Длинным Сделкам: 42%

Количество Коротких Сделок: 22

Количество Выигрышей по Коротким Сделкам: 4 Процент Выигрыша по Коротким сделкам: 18%

Средняя Сделка: $ 167.00

Средний Выигрыш: $ 1743.08 Максимальный Выигрыш: $ 3500. 00

Средний Проигрыш: $ ( — 485.17) Максимальный Проигрыш: $ ( — 1200.00)

Количество Средних Сделок: 47

Количество Средних Выигрышей: 25

Количество < Средний Убыток: 25

Информация по Счету

Исходная Величина Счета: $ 25000.00

Конечная Величина Счета: $ 31847.00 Максимальная Величина Счета: $ 32447.00

Исходный Процент: 100% Минимальная Величина Счета: $ 23900.00

Конечный Процент: 127% Максимальный Процент Счета: 130%

Наихудшее Использование Кредита на Долларовой Основе Минимальный Процент Счета: 96%

Использование Кредита в Процентах: — 20% Использование Кредита От: $ 32110.00

Долларовая Величина Использования Кредита: $ ( — 6410.00) Использование Кредита До: $ 25700.00

Методика Многократных Единиц/ Контрактов

Эта форма управления капиталом почти идентична технике “Отсутствие Управления Капиталом”, описанной выше. Что касается указаний для вашего брокера, разница будет заключаться только в покупке или продаже дополнительных единиц/ контрактов в одно и то же время, по одному и тому же сигналу к торговле.

Как упоминалось выше, удваивание или утраивание сумм, подверженных риску, может не линейно подействовать на счет относительно вероятности разорения, включая другие факторы. Следовательно, если вы рассматриваете эту методику/ подход, лучше управляйте своей системой торговли с помощью нескольких сценариев.

С увеличением количества заключенных контрактов одной из забот является использование кредита. Положительно то, что прибыли увеличиваются линейно. Следовательно, в этом случае, их легко оценить. Негативно то, что использование кредита также увеличивается линейно. Если трейдеры, использующие этот подход, хотят приумножить доходы, они делают это за счет увеличения кредита. Суть заключается в том, что, хотя это может быть эффективным методом увеличения прибыльности системы торговли, часто это не наиболее эффективный способ контроля за использованием кредита. То, что многие трейдеры не в состоянии рассчитать — это возможное воздействие неудачных использований кредита на процесс торговли в целом. Если трейдеры надеются стать профессиональными финансовыми менеджерами, надо добиваться сохранения минимального использования кредита, что является одним из важных показателей для любой системы торговли. Часто, когда инвесторы, особенно институциональные инвесторы, ищут финансовых директоров, поддержание низкого использования кредита – более ценно/важно, чем высокие доходы. Об этом не должны беспокоиться все читатели. Однако, так как хорошее управление капиталом планируется на будущее, важно рассмотреть собственные цели на долгий, долгий период. Сделанного не вернешь, не получить денег, после их потери.

Методика — Риск Фиксированной Суммой при Каждой Возможности

В других методиках/ подходах управления капиталом, часто применяемых на рынках, на каждый сигнал торговли/ при каждой торговой возможности риску подвергается фиксированное количество капитала. Эта методика позволяет продуктивно заключать нестандартные сделки, ассоциирующиеся с процентной долей выигрышей и проигрышей счета. Например, если трейдеры начинали с долларовым счетом в 250000$, они могли принять решение рискнуть 1000$ при каждой возможности. Тогда трейдеры заключили бы необходимое количество контрактов, чтобы подойти как можно ближе к риску в 1000$ при этой отдельной торговой возможности, не превышая желаемый риск. Если при торговой возможности подвергается риску 1000$, тогда они заключили бы один контракт. Если при другой торговой возможности подвергается риску 500$, тогда могли бы быть заключены только два контракта. А если- 750$, тогда трейдеры могли бы заключить только один контракт. А при риске в 1500$, сделка была бы полностью пропущена.

Этот подход даст трейдерам уверенность в том, что минимум 25 сделок позволит их системам “явить свое искусство”. Это может быть преимуществом для некоторых систем следования тренду, которые могут выигрывать только 30% времени. Кроме того, использование сумм “для риска” за одну сделку и знание процентных долей выигрышей и проигрышей может позволить трейдерам в общих чертах предсказать потенциальное использование кредита, исходя из их счетов. Например, если трейдеры располагают системой, которая выигрывает 50% времени, четыре или пять проигрышей подряд не будет для этой системы чем–то необычным, при условии, что было достаточно сделок. Зная об этом, трейдеры будут разумно ожидать потерять в перспективе, по крайней мере, $4000- $5000.

Важно заметить, что данная методика управления капиталом может служить фильтром для системы торговли. В предыдущих примерах трейдеры рискнули бы только 1000$ за сделку, и, если бы после сигнала к торговле требовалось бы подвергнуть риску 1500$, тогда сделка была бы пропущена. Трейдеры, пользующиеся системой, знают, что они должны торговать после каждого сигнала, и поэтому это показалось бы им богохульством. В известном смысле, они правы. Как уже обсуждалось.

По мере того как увеличивается количество сделок:

1. Вся прибыль ( реальные результаты) системы как процентная доля будет становиться ближе к ожидаемой прибыли.

2. Вся прибыль системы ( реальные результаты) как действительное числовое значение будет отличаться от ожидаемой прибыли.

Это означает, что, пропустив эту сделку, трейдеры будут далеки от процентной доли ожидаемой прибыли. Плохо ли это? Наверное? Если трейдеры продолжают торговлю, воздействие пропущенной сделки ослабевает.

ОК, уже достаточно статистики. Просто не всегда разумно, потворствовать желанию заключать каждую сделку, особенно, подталкивать себя к сделке, которая может принести огромный убыток, что, в свою очередь, сильно увеличит размер среднего убытка. (Средний убыток напрямую связан с вероятностью разорения счета). Отфильтровывание некоторых сделок, основанное на сигналах торговли и сделанное в интересах управления капиталом, может быть оправдано. Однако, чтобы сделать это, надо обязательно иметь достаточное количество испытанных примеров, (после того как одна большая сделка была отфильтрована), для создания достоверного эталона/ результатов.

Эта методика позволяет трейдерам отобрать из сигналов к торговле сделки с большим левереджем (с меньшим риском) и заключить по ним больше единиц/ контрактов. После сигналов, которые требуют меньшего риска, можно войти в рынок с большим числом контрактов/ единиц, чем после сигналов с большим риском. Что дает трейдерам больше “успеха за их баксы”. Другими словами, это позволяет трейдеры “сделают” больше денег при одном и том же движении рынка, реагируя на сигналы, которые требуют меньшего риска. В этом смысле, трейдеры управляют, установив лимит на возможные убытки, оставив потенциальные прибыли неограниченными.

Немногие финансовые менеджеры успешно используют эту методику/ подход. Она, обычно, предоставляет трейдерам очень ясный и простой способ расчета потенциального риска, который является непростым. Рассмотрим следующую систему торговли: она выигрывает 50% времени и рискует 1000$ после сигнала к торговле. Так как мы знаем, что на 50% времени функционирования системы есть 1% возможного получения семи убытков подряд, дальновидные трейдеры могут ожидать, что потребуется использование кредита в 7000$. Удобно, когда есть возможность рассчитать самое большое потенциальное использование кредита перед реальной торговлей. Это даст возможность морально подготовиться к потере денег.

Однако, у этой методики есть два основных недостатка:

1. Эта методика/ подход управления капиталом фильтрует сделки системы так, чтобы поддерживать риск ниже определенной величины. Как упоминалось выше, этот подход может изменить процент выигрышей и другие статистики системы. Это, в свою очередь может влиять на результаты системы. Трейдеры должны иметь ясное представление о том, какой вид риска ожидать, прежде чем применять свои системы. Если граница риска является очень низкой, эта методика/ подход управления капиталом может эффективно “прочесывать” многие или все сделки. Это нежелательно по нескольким причинам. Во — первых, допустим, что вы создали надежную систему торговли, в противном случае, вы бы не заинтересовались управлением капитала. Если все обстоит именно так, тогда введение дополнительных фильтров в хорошую систему будет не очень хорошей идеей. Чем меньше подгонка, тем лучше. С другой стороны, слабая фильтрация только по наиболее изменчивым сделкам может помочь стабилизации роста капитала на счету.

2. Вторым недостатком этой методики/ метода будет тот факт, что в ней не принимается во внимание размер торгового счета. Если торговый счет становится в два раза больше или меньше, тогда сумма, подвергаемая риску, которая была установлена в начале торговли, может не соответствовать или быть непропорциональной новому размеру счета. В этих ситуациях будет необходимо определить новую сумму, которой можно рискнуть при каждой сделке. Но это может повлиять на процентное соотношение выигрышей и проигрышей. Следовательно, будет необходимо заново охарактеризовать комбинацию система торговли/ управление капиталом, чтобы убедиться, что она до сих пор является приемлемой и здорово работает. Возможно, что вы получите систему торговли, которая плохо функционирует для сделок с риском меньше, чем 1000$, хорошо – для тех, у которых риск между 1000$ и 2000$ и опять плохо для сделок с риском больше, чем 2000$. В этом случае, если система не работает (не работала) хорошо, фильтрация сделок, которые подвергают риску меньше, чем 1000$, скорее навредит. С другой стороны, если со счетом все в порядке, увеличение риска также не принесет пользы.

Следующая таблица представляет прибыль и использование кредита для различных величин, которые используются в этой системе:

СИСТЕМА A

| Риск на сделку в $ | Прибыль | Прибыль/ Использование кредита | Наихудшее использование кредита как Процент от Счета |

| 250$ | 0$ | 0 | 0% |

| 500$ | 9490$ | 3.32 | -8% |

| 750$ | 9490$ | 3.32 | -8% |

| 1000$ | 18980$ | 3.32 | -12% |

| 1250$ | 18980$ | 3.32 | -12% |

| 1500$ | 28470$ | 3.32 | -14% |

| 1750$ | 28470$ | 3.32 | -14% |

| 2000$ | 37960$ | 3.32 | -16% |

| 2500$ | 47450$ | 3.32 | -17% |

Как упоминалось выше, СИСТЕМА А – это система с большой вероятностью выигрыша, с ограничением риска до 500$. (Эта система была реально создана с помощью использования TradeStation. Trailing stop в 500$ был применен, чтобы риск не превысил 500$.) Если это не забывать, тогда будет понятно, почему соотношение прибыль/ использование кредита выравнивается до 3.32 после того, как более, чем 500$ подвергалось риску за сделку. Относительно этой системы интересен тот факт, что, хотя был установлен риск в 500$, убыток многих сделок составил больше, чем 500$. Причина заключается в том, что отдельные рынки, использованные для создания этой системы, не были особенно ликвидными. В результате, было несколько сделок, которые завершились, когда рынок при открытии сделал разрыв, и торговля закончилась с большим убытком, чем ожидалось.

Также важно заметить, что использование кредита счета медленно увеличивается, по мере того как большее количество денег подвергается риску.

СИСТЕМА В

| Риск на сделку в $ | Прибыль | Прибыль/ Использование кредита | Наихудшее использование кредита в процентах |

| 250$ | 0$ | 0 | 0% |

| 500$ | 65$ | 0.01 | -21% |

| 750$ | 7655$ | 1.24 | -20% |

| 1000$ | 5750$ | 0.52 | -35% |

| 1250$ | 8040$ | 0.58 | -54% |

| 1500$ | 13405$ | 0.78 | -67% |

| 1750$ | 9855$ | 0.51 | -53% |

| 2000$ | 13420$ | 0.55 | -61% |

| 2500$ | 21075$ | 0.7 | -67% |

| 3500$ | 26825$ | 0.65 | -79% |

| 4500$ | 36615$ | 0.67 | -90% |

Эта система “делает” 5315$, используя методику “отсутствия управления капиталом” с 20%- ым использованием кредита. Допустим, что трейдеры рисковали 750$ за сделку, применение этого подхода позволило бы им увеличить, в общем, прибыльность системы примерно на 50%, в то время как использование кредита увеличивается только на 10%. Это существенное улучшение.

Система В иллюстрирует то, что для многих систем типична шизофрения. Если трейдеры хотят получить лучшее соотношение прибыли к использованию кредита (1.24 прибыль/ использование кредита), они должны принять решение о риске 750$ после каждого сигнала к торговле. С другой стороны, если трейдеры хотят достичь более высокой прибыли (21075$), будет наиболее разумно подвергать риску 2500$ после каждого сигнала к торговле, при условии, что они хотят сохранить использование кредита менее 70%. (С другой стороны, трейдеры могли бы рискнуть и 1500$ за сделку и получить процент использования кредита счета настолько же плохим, как и при риске 2500$.)

СИСТЕМА С

| Риск на сделку в $ | Прибыль | Прибыль/ Использование кредита | Наихудшее использование кредита в процентах |

| 250$ | 0$ | 0 | 0% |

| 500$ | 4693$ | 0.85 | -18% |

| 750$ | 9047$ | 1.15 | -24% |

| 1000$ | 7870$ | 0.55 | -40% |

| 1250$ | 9876$ | 0.56 | -45% |

| 1500$ | 16917$ | 0.76 | -50% |

| 1750$ | 17623$ | 0.77 | -50% |

| 2000$ | 21116$ | 0.72 | -58% |

| 2500$ | 30163$ | 0.81 | -63% |

| 3500$ | 37733$ | 0.73 | -74% |

| 4500$ | 50963$ | 0.74 | -80% |

Система С – это система следования тренду с маленьким процентом выигрышей. Эта система “делает” 6847$, когда применяет методику “отсутствие управления капиталом” с использованием кредита 20%. Допустим, что за сделку трейдеры рискуют 750$, применение этого подхода позволит им увеличить прибыльность системы приблизительно на 50%, в то время как использование кредита возрастет на 20%. Это другое существенное улучшение.

По шизофреничности своей натуры этот пример похож на Систему В. Чтобы добиться лучшего соотношения прибыль/ использование кредита, трейдеры должны рисковать только 750$ за сделку. Однако, чтобы получить наибольшую прибыль, необходимо опуститься до нижней грани таблицы и подвернуть риску 4500$ за сделку, чтобы сделать 50963$.

Методика – Риск Фиксированной Процентной Долей Капитала при Каждой Возможности

Основной недостаток описанной выше методики/ подхода заключается в том, что она не позволяет трейдерам объединить выигранные деньги и/или уменьшить риск, когда наступят плохие времена. Это можно скомпенсировать, если при каждой возможности подвергать риску только определенную процентную долю счета. Эта методика позволяет трейдерам увеличить или уменьшить риск, по мере роста или сокращения счета.

Применяя эту методику трейдеры должны принять решение о том, какой процентной долей рискнуть при каждой возможности. Например, они могут решить, рискнуть 10% счета при каждой возможности. Раз установив, они будут брать эту процентную долю от текущего счета и рисковать при каждой сделке в пределах этой суммы. Например, если трейдеры располагают счетом в 25000$, при первой сделке они бы рискнули только 2500$. После следующего сигнала к торговле трейдеры пересчитали бы весь капитал своего счета и затем рискнули бы точно 10%- ми новой величины счета и так далее.

Заметьте, пожалуйста, что трейдеры при каждой торговой возможности будут рисковать суммой, не превышающей установленную.(Пусть потенциальный риск составляет 2500$, тогда они заключат только один контракт/ единицу. Если же должна будет подвергнуться риску сумма в 1250$, тогда открываются две контрактные позиции. Если потенциальный риск сделки составляет 2000$, тогда трейдеры заключат только один контракт. Если же – 3000$, тогда сделка будет пропущена.)

Объединяя прибыли счета, этот подход может творить чудеса. При увеличении размера счета другие методы часто нуждаются в переработке, но в этот метод автоматически вносятся новые изменения для каждой сделки, что может быть для трейдеров реальным преимуществом, облегчающим работу.

С другой стороны, в случае убытков будет медленно уменьшаться размер сделки, что автоматически защитит трейдеров от разорения после длинной серии убытков. Следующая таблица демонстрирует то, как счет будет изменяться с помощью этого метода после данного количества убытков.

| Процентная доля счета, подвергаемая риску при каждой торговой возможности | |||||||||||

| 2% | 4% | 6% | 8% | 10% | 15% | 20% | 25% | 30% | 35% | 40% | |

| Убы ток # | Процентная доля счета, оставшаяся после убытков | ||||||||||

| 0 | 100% | 100% | 100% | 100% | 100% | 100% | 100% | 100% | 100% | 100% | 100% |

| 1 | 98% | 96% | 94% | 92% | 90% | 85% | 80% | 75% | 70% | 65% | 60% |

| 2 | 99% | 92% | 88% | 85% | 81% | 72% | 64% | 56% | 49% | 42% | 36% |

| 3 | 944% | 88% | 83% | 78% | 73% | 61% | 51% | 42% | 344% | 27% | 22% |

| 4 | 92% | 85% | 78% | 72% | 66% | 52% | 41% | 32% | 24% | 18% | 13% |

| 5 | 90% | 82% | 73% | 66% | 59% | 44% | 33% | 24% | 17% | 12% | 8% |

| 6 | 89% | 78% | 69% | 61% | 53% | 38% | 26% | 18% | 12% | 8% | 5% |

| 7 | 87% | 75% | 65% | 56% | 48% | 32% | 21% | 13% | 8% | 5% | 3% |

| 8 | 85% | 72% | 61% | 51% | 43% | 27% | 17% | 10% | 6% | 3% | 2% |

| 9 | 83% | 69% | 57% | 47% | 39% | 23% | 13% | 8% | 4% | 2% | 1% |

| 10 | 82% | 66% | 54% | 43% | 35% | 20% | 11% | 6% | 3% | 1% | 1% |

| 11 | 80% | 64% | 51% | 40% | 31% | 17% | 9% | 4% | 2% | 1% | 0% |

| 12 | 78% | 61% | 48% | 37% | 28% | 14% | 7% | 3% | 1% | 1% | 0% |

| 13 | 77% | 59% | 45% | 34% | 25% | 12% | 5% | 2% | 1% | 0% | 0% |

| 14 | 75% | 56% | 42% | 31% | 23% | 10% | 4% | 2% | 1% | 0% | 0% |

Далее представлен пример того, как использовать эту таблицу. Допустим, система терпит убыток в семи сделках подряд. Если трейдеры всегда рискуют 10%- ми своего счета, после семи убыточных сделок они могут ожидать, что останется 48% от исходного размера счета. Потерпев четырнадцать убытков подряд, эти трейдеры будут еще располагать 23%- ми от исходного размера счета. Это довольно хороший пример того, как этот метод может помочь трейдерам “выжить”, когда они терпят длинную серию убытков.

Но это только половина истории. Хотя размер счета уменьшается до 48% от исходного после семи убыточных сделок, исходный размер восстанавливается после девяти выигрышных сделок. Этот феномен хорошо известен во многих торговых и маркетинговых кругах. Хорошие специалисты по торговле и маркетингу знают, что, если они урежут цены на свои продукты на 25%, тогда они должны увеличить продажу на 33%, чтобы получать ту же прибыль. Некоторым системам, которым необходимо выигрывать больше, чем проигрывать, чтобы вернуть деньги, которые они проиграли, придется тяжело. С другой стороны, такой проблемы может и не возникнуть. Если вы пользуетесь статистически выигрывающей системой, рано или поздно вы опять вернетесь к тому же размеру счета, который у вас был перед серией убытков.

Следующая таблица демонстрирует то, сколько понадобится сделок, чтобы потерять 50% счета, и количество сделок, необходимое для восстановления исходного размера счета.

| Процентная доля счета, подвергаемая риску при каждой торговой возможности | |||||||||||

| 2% | 4% | 6% | 8% | 10% | 15% | 20% | 25% | 30% | 35% | 45% | |

| Количество сделок, необходимое, чтобы потерять половину счета | 34 | 17 | 12 | 9 | 7 | 5 | 4 | 3 | 2 | 2 | 2 |

| Количество сделок, необходимое, чтобы вернуть счету исходную величину | 36 | 19 | 13 | 10 | 9 | 6 | 5 | 5 | 4 | 4 | 5 |

По этой таблице вы можете увидеть, что потребуется больше выигрышей, чем убытков, чтобы, после того как была потеряна часть счета, вернуть ему исходный размер.

Другой недостаток этого подхода состоит в том, что у трейдеров (в особенности у дневных) могут возникнуть затруднения при расчете. Часто трейдерам бывает трудно вычислить результаты последней сделки, скорректировать величину счета и вычислить корректную сумму риска для следующей сделки. Конечно, если работа трейдеров достаточно автоматизирована, можно сохранить все эти данные в электронной таблице, чтобы быстро и легко выполнить расчеты.

Так как эта методика позволяет трейдерам рискнуть в пределах установленной процентной долей, не превышая ее, этот подход к управлению капиталом может привести к отфильтровыванию некоторых особенно рискованных сделок, что может отразиться на трейдерах как благоприятно, так и нет. Однако, для большинства такой подход должен рассматриваться как преимущество по тем же причинам, которые обсуждались в разделе “Риск Фиксированной Суммой при Каждой Возможности”.

Важное последствие условия “рискнуть в пределах установленной процентной доли, не превышая ее” заключается в том, что счет будет не всегда увеличиваться линейно, относительно подвергаемой риску процентной доли счета. Далее вы увидите один пример с линейным ростом счета и два других – с нелинейным. Это говорит о том, что трейдерам необходимо рассмотреть различные сценарии, прежде чем выбрать наиболее подходящий.

СИСТЕМА A

| Риск на сделку в % | Прибыль | Прибыль/ Использование кредита | Наихудшее использование кредита в Процент |

| 2% | 0$ | 0 | 0% |

| 4% | 17145$ | 1,5 | -22% |

| 6% | 30560$ | 1.31 | -30% |

| 8% | 42280$ | 0.91 | -42% |

| 10% | 55215$ | 0.66 | -53% |

| 12% | 60470$ | 0.45 | -63% |

| 16% | 49155$ | 0.17 | -81% |

| 20% | 12640$ | -0.02 | -98% |

Система А – это система с наиболее высокой процентной долей выигрышей. Эта система “делает” 9490$, когда применяет методику “отсутствие управления капиталом” с 8%-ым использованием кредита. Если трейдеры хотят допустить 22% -ое использование кредита, они могут почти вдвое увеличить прибыльность системы: с 9490$ до 17145.

Удостоверимся еще раз, что “один пирог два раза не съешь”. Если целью трейдеров является прибыльность, тогда они должны рискнуть 12%-ми счета после каждого сигнала. Если они сделают так, тогда они смогут “сделать” 60470$, используя этот подход, но с 63%- ым использованием кредита. С другой стороны, некоторые трейдеры могут предпочесть максимизацию своего соотношения прибыль/ использование кредита. Если дело обстоит именно так, тогда трейдерам надо будет подвергнуть риску 4% счета, чтобы сделать 17145$, применяя максимум 22%-ое использование кредита.

СИСТЕМА В – Система со Средним Выигрышем 53%

| Риск на сделку в % | Прибыль | Прибыль/ Использование кредита | Наихудшее использование кредита в Процент |

| 2% | 1290$ | 0.23 | -19% |

| 4% | 10760$ | 0,94 | -33% |

| 6% | 2720$ | 0.16 | -52% |

| 8% | 1840$ | 0.09 | -61% |

| 10% | 1450$ | -0.07 | -69% |

| 12% | 9875$ | 0.43 | -78% |

| 15% | 12785$ | 0.42 | -88% |

| 20% | 24535$ | -0.91 | -98% |

| 25% | 23990$ | -0.89 | -96% |

Система В – это “нормальная” система с 50%-ми выигрышей. Она “делает” 5315$, когда использует методику “отсутствие управления капиталом” с 29%- ым использованием кредита. Применение этой методики управления капиталом в этой системе торговли мало способствует ее улучшению. Прибыльность системы торговли удвоилась, но использование кредита также существенно увеличилось.

Также интересно вычислить, что в результате использования этой методики управления капиталом образовался очень четкий пик с низкими величинами по обоим сторонам. Образование такого вида может навести на мысль о некоторой нестабильности системы. В общем, трейдеры должны избегать систем, действующих в подобной манере, так как они могут быть непредсказуемы.

СИСТЕМА С – Система Следования Тренду, выигрывающая 35% времени

| Риск на сделку в % | Прибыль | Прибыль/ Использование кредита | Наихудшее использование кредита в Процент |

| 2% | 2471$ | 0.4 | -20% |

| 4% | 3823$ | 0,25 | -42% |

| 6% | 5290$ | 0.21 | -59% |

| 8% | -875$ | -0.03 | -73% |

| 10% | 610$ | 0.01 | -80% |

| 12% | 2749$ | -0.06 | -85% |

| 15% | 14796$ | -0.33 | -92% |

| 20% | 23272$ | -0.55 | -96% |

| 25% | 24331$ | -0.74 | -98% |

Система С – это система следования тренду с низкой процентной долей выигрышей. Эта система “делает” 6847$, когда применяет методику “отсутствие управления капиталом” с 20%- ым использованием кредита. По данной таблице видно, что здесь нет комбинации, которую стоило бы рассмотреть. Лучше торговать по этой системе, используя “отсутствие управления капиталом”, чем пытаться применить эту методику/ подход.

В заключение заметим, складывается впечатление, что различные системы по- разному реагируют на эту методику/ подход управления капиталом. Будет разумно, сначала испытать свою систему, прежде чем применять этот вид управления капиталом, который увеличит прибыльность подходящей системы и защитит трейдера от убытков. С другой стороны, для неподходящей системы эта методика может быть хуже, отсутствия управления капиталом.

Согласование выигрышей и проигрышей при торговле

Этот вид торговли известен под несколькими разными названиями: Построение пирамиды (вверх и вниз) и Martingale (обычный и обратный). Обычно, он заключается в варьировании количества заключенных контрактов, основанном на результатах последней сделки. Например, трейдеры могут принять решение вдвое увеличить позицию после проигрышной сделки, надеясь компенсировать убытки, или только после выигрышной сделки, чтобы максимизировать потенциал системы.

Эта методика/ стратегия управления капиталом может быть очень эффективной. Однако, она хорошо сработается только с некоторыми системами. Многие тестируют этот подход и получают очень хорошие результаты, но в реальности их системы ломаются. Чтобы эффективно применять эту методику, важно иметь в виду Z- счет системы торговли. (Z- счет будет рассматриваться в этой книге позже, отдельно применяясь с этой формой управления капиталом.) В основном, Z- счет расскажет трейдерам, есть ли здесь зависимость или связь между прибыльными и убыточными сделками. Например, что является статистическим доказательством того, что прибыльные сделки следуют за убыточными и наоборот. То, что трейдеры знают о связи между сделками следующими друг за другом, (Z- счет), дает им информацию о том, как корректно эксплуатировать свои системы торговли. Без этой информации трейдеры были бы не в состоянии точно оценить приемлемый для следующей сделки риск. Важно выявить Z- счет и доверительные интервалы системы, прежде чем применять эту методику/подход. Пожалуйста, перед использованием этого подхода прочитайте разделы о Z- счетах и доверительных интервалах.

Эта методика управления капиталом может творить чудеса для системы, которая отвечает требованиям Z- счетов. Главная сила этой методики заключается в том, что она позволяет трейдерам максимизировать коэффициент награды за риск в ситуациях с высокой вероятностью, в то же время уменьшив риск в ситуациях с низкой вероятностью. Это может привести к тому, что торговый счет будет расти существенно быстрее, не увеличивая риск.

Существует две возможности того, как сделки системы могут зависеть друг от друга:

1. Есть системы торговли, которые имеют тенденцию к тому, что прибыли и убытки следуют подряд друг за другом. При таких условиях трейдеры могли бы применять стратегии, по которым после прибыльной сделки, они могли бы увеличить объем следующей сделки вдвое и уменьшить ее размер после убытка.

2. С другой стороны, существуют системы торговли, которые стремятся создавать равновесие между прибылями и убытками и поэтому часто чередуют проигрыши и выигрыши. При таких обстоятельствах трейдерам выгодно после убыточных сделок увеличивать объем торговли вдвое и урезать его после выигрышей.

Другим преимуществом методики/подхода управления капиталом этого типа является то, что она может относительно легко применяться в реальности. После того как трейдеры будут осведомлены о том, как использовать желаемую методику построения пирамиды, им будет легко принять решение о том, сколько позиций открыть при следующей сделке, основываясь на результатах последней сделки.

Главным недостатком этой методики/ подхода управления капиталом является то, что она очень чувствительна по отношению к оптимизации, особенно, если Z- счет и доверительные интервалы недостаточно высоки. Трейдеры должны быть очень осторожными, чтобы не пере оптимизировать систему/ методику.

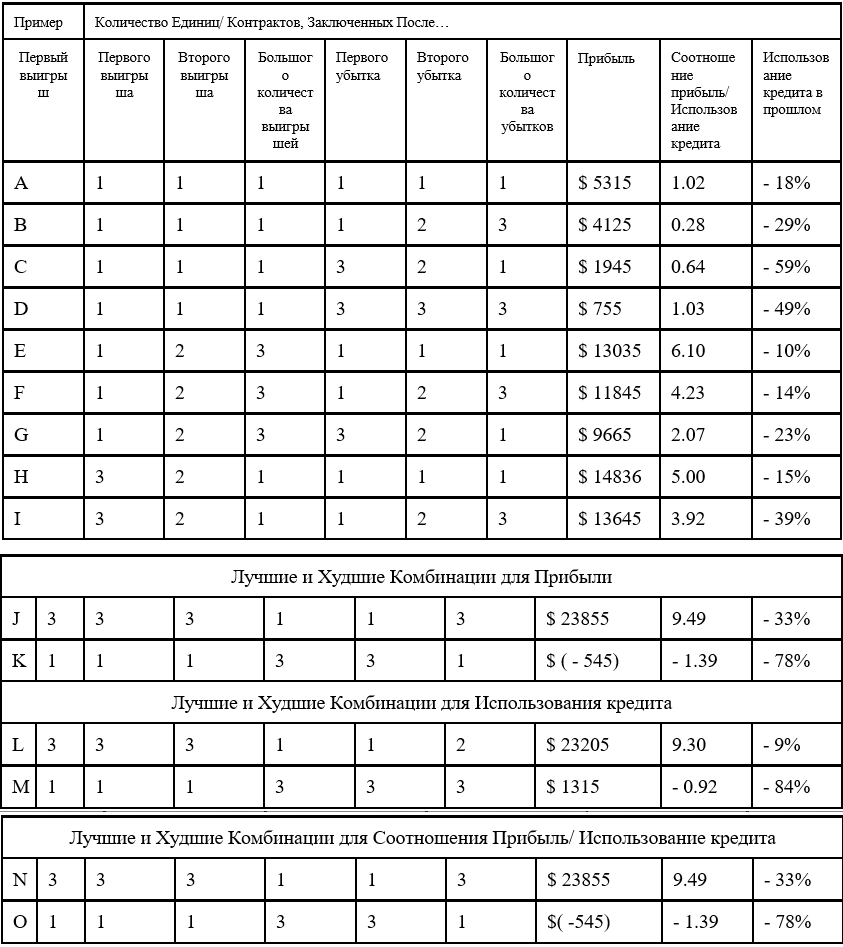

Рассмотрим следующие результаты.

Схемы построения пирамиды, которые были применены к Системе В

Данная таблица представляет широкое разнообразие результатов. Используя эту методику/ подход управления капиталом, строго следуя правилам применения Z- счетов и доверительных интервалов, трейдеры могут легко достичь очень высоких результатов, включая большие увеличения прибыли и низкие использования кредита. Просмотрите раздел по Z- счетам и доверительным интервалам более подробно, чтобы понять, как использовать эту методику управления капиталом.

Данная таблица показывает некоторые обычные методики построения пирамиды, такие как построение пирамиды вверх или вниз по прибылям или убыткам. В примере А нет построения пирамиды и показано только основное числовое значение. Пример В представляет построение пирамиды по убыткам вверх, в то время как пример С — построение пирамиды по убыткам вниз. Остальные строки таблицы рассматривают другие возможности построения пирамиды. Пример Н представляет особый интерес для этой системы торговли. В примере Н примененная методика заставляет трейдеров уменьшить риск после удачных выигрышей. Применение этого метода позволяет трейдерам утроить прибыль по счету, уменьшив в то же время использование кредита. Другие методы не работают также хорошо, но дают трейдерам возможность делать дополнительную прибыль.

Можно увидеть, что отдельная система, которую применяют трейдеры, может оказать значительное влияние на прибыльность их счетов. Фактически, эта методика может превратить убыточную систему в выигрывающую. Однако, также легко она может сделать из выигрывающей системы убыточную. Широкая вариативность результатов делает эту методику/ подход управления капиталом очень чувствительной по отношению к оптимизации. Трейдеры могут легко подобрать величины, которые, как им кажется, делают хорошую прибыль, как только выявят, что их система теряет деньги, работая в реальном времени. Причина проигрыша часто заключается в том, что в реальности выигрыши и проигрыши идут немного в другом порядке. С того момента как новый порядок (последовательность выигрыш/ убыток) отличается от порядка результатов, полученных на предыстории, используемая методика управления капиталом становится не очень хорошо подготовленной для будущего. В этом заключается главная причина того, почему важно знать Z- счет любой используемой системы торговли. Z- счет даст вам статистический базис, чтобы оправдать использование этого метода, и, в результате, будущие показатели системы будут больше совпадать с результатами предыстории.

Недостаток этого подхода заключается в том, что трейдеры периодически( по мере увеличения счета) должны будут оценивать заново методику управления капиталом. Количество контрактов, заключенных в прошлых сделках, не будет подходящим, если размер счета увеличится вдвое. По этой причине, трейдеры должны установить, какую прибыль они хотят получить и затем оценить заново методику/ подход управления капиталом, после того как эта прибыль будет получена.

Методика Пересечения Кривых Цены

Использование пересечения кривых цены при управлении капиталом может быть отличной методикой/ методом для торговли по счету. Часто эта методика может минимизировать периоды использования кредита лучше, чем любая другая методология. К тому же, правильное применение этой методики может реально улучшить процентную долю заключенных выигрышных сделок.

Многие трейдеры хорошо знакомы с применением скользящих средних для принятия решения о том, когда войти в рынок. Почти все пакеты графических программных средств имеют такую возможность. Обычно, трейдеры используют две скользящих средних и входят в рынок, когда короткая скользящая средняя пересекает более длинную скользящую среднюю. Трейдеры открывают длинную позицию тогда, когда короткая средняя пересечет сверху вниз более длинную скользящую среднюю и наоборот (для короткой позиции).

Эта форма методики/ подхода управления капиталом похожа на методику торговли с использованием скользящих средних. Во- первых, вы выбираете скользящую среднюю: длинную или короткую. Более короткая средняя — это средняя прибыли (или убытка) большинства последних сделок. Более длинная средняя — это средняя большего блока большинства последних сделок. Когда короткая средняя больше, чем длинная средняя, это означает, что система торговли “делает” за сделку больше прибыли, чем в недалеком прошлом. Если короткая средняя меньше, чем длинная средняя, это значит, что система торговли в настоящий момент “делает” меньше прибыли за одну сделку, чем в недалеком прошлом. Рассмотрим следующий пример. Обратите внимание, насколько более короткая средняя расположена иногда выше или ниже более длинной:

| Сделка # | Прибыль |

| 1 | 500$ |

| 2 | 1200$ |

| 3 | 1000$ |

| 4 | -500$ |

| 5 | -500$ |

| 6% | 500$ |

| 7 | 500$ |

| 8 | -350$ |

| 9 | -500$ |

| 10 | 25$ |

| 11 | -200$ |

| 12 | 200$ |

| 13 | 560$ |

| 14 | 2135$ |

| 15 | 750$ |

Используя только эту форму управления капиталом, трейдеры смогут открыть позицию в рынке только тогда, когда короткая средняя находится выше длинной средней. Это показано на графике с помощью стрелок. Если бы трейдеры получили сигнал к торговле, когда короткая средняя расположена ниже длинной средней, тогда они бы пропустили эту отдельную сделку. Однако, для выполнения вычислений все сигналы к торговле и их результаты должны фиксироваться. Средние строятся для всех сигналов, а не только для заключающихся сделок.

В этом заключается причина того, что эта стратегия “спасет” трейдеров от длинных периодов использования кредита. К тому же, трейдеры только тогда будут торговать по этой системе, когда она “синхронна” с рынком. Многочисленные результаты подтверждают то, что это так. Часто трейдеры за меньшее число сделок могут получить одинаковую или большую прибыль с меньшим использованием кредита. Тот факт, что за меньшее количество сделок достигается большая прибыль, является особенно привлекательным. Чем меньше сделок, тем меньше основные издержки и тем меньшая сумма подвергается риску в рынке.

Основная предпосылка заключается в том, что существуют “фазы”, когда система торговли работает лучше или хуже. Во многих случаях это так. Однако, другие случаи, которые трейдеры считают “фазой”,- на деле, просто статистические последствия процентной доли выигрышей или проигрышей системы. Как постоянно упоминается по всей книге, 50% всех систем имеет очень высокую вероятность получить несколько выигрышей или проигрышей подряд. Подобные случаи могут рассматриваться трейдерами как “фазы”, в то время как, в действительности, они таковыми не являются. Это просто флуктуации отдельной системы.

Для эффективной работы методики управления капиталом подобного типа, необходимо, чтобы в системе торговли, действительно, были “фазы”. (В противном случае, все будет держаться на удаче, которая, вероятно, закончится.) Термин “фазы” означает, что выигрыши и проигрыши группируются вместе чаще, чем ожидается в соответствии с нормальным статистическим распределением. Например, выигрыши и проигрыши имеют тенденцию чередоваться. Лучший способ определить, имеет ли система торговли “фазы”,- учесть Z- счет и доверительные интервалы этой системы. (Z– счета и доверительные интервалы будут подробно рассматриваться в следующих разделах этой книги. Эти разделы будут также посвящены специфике применения такой формы управления капиталом.) Хотя эта методика управления капиталом имеет несколько существенных преимуществ, по сравнению с другими методами, у нее есть также недостатки:

• При применении этой методики/ подхода в реальном времени могут возникнуть трудности ( особенно, у дневных трейдеров). Это не будет непреодолимой проблемой, если у трейдеров есть достаточно автоматизированный подход к торговле.

• Так как необходимо, отслеживать все сигналы к торговле, независимо от того, была ли открыта позиция в рынке, трейдеры могут поймать себя на том, что они тратят слишком много времени на то, чтобы фиксировать сделки, которые не представляют для них реального интереса.

• Многие сделки необходимы и для тестирования по предыстории, и для торговли в реальном времени. Так как будет отфильтровано порядочное количество сигналов к торговле, трейдерам будут нужны дополнительные сделки, чтобы торговать в привычном ритме. Подобный аспект торговли в реальном времени может и не быть столь необходимым для некоторых трейдеров, так как они могут “делать” больше денег за меньшее количество сделок. Однако, исходя из перспективы, основанной на тестировании, необходимо большее количество сделок, так как некоторые наборы эталонов не будут срабатывать. Финансовыми менеджерами будут заключаться только те сделки, которые основаны на статистической надежности их систем торговли/ подхода к управлению капиталом.

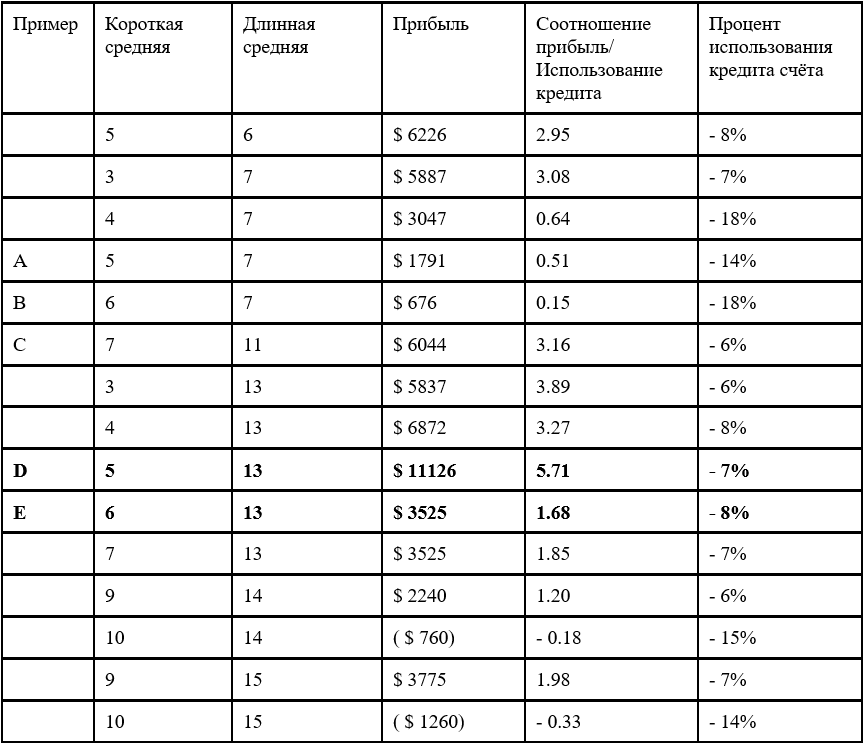

И последнее, что интересно в этой методике/ подходе: такой метод управления капиталом может быть чувствительным по отношению к оптимизации, особенно, если у системы нет достаточно высокого Z- счета. Трейдеры могут обнаружить, что комбинация 3-периодной и 6- периодной скользящей средней творит для их счета чудеса. С другой стороны, комбинация 4- периодной и 7- периодной приносит убытки. Чтобы получить представление о том, насколько система может быть чувствительной по отношению к оптимизации, рассмотрим следующий пример, опробованный на Системе С, системе следования тренду с низкой вероятностью выигрыша.

Данная таблица иллюстрирует существенную изменчивость результатов. Правильно применяя Z- счет и доверительные интервалы, трейдеры могут легко получить очень надежные и благоприятные результаты, огромные увеличения прибыли и небольшое использование кредита, используя данную методику/ подход управления капиталом. Просмотрите, пожалуйста, разделы о Z- счетах и доверительных интервалах, чтобы понять детали применения этой методики управления капиталом.

Таблица, приведенная выше, показывает, как неуловимые изменения двух скользящих средних могут существенно повлиять на прибыльность системы. Когда Система С торговала по методике “отсутствие управления капиталом”, она “делала” 6847$ с 20%- ым использованием кредита. Если вы рассмотрите примеры D и E, вы можете увидеть, как замена 5- периодной скользящей средней на 6- периодную расширила диапазон прибыльности системы торговли с методикой “отсутствие управления капиталом”: от прибыли, увеличенной почти вдвое, до почти половины прибыли. Примеры А, В и С также иллюстрируют то, какие опасности подстерегают при оптимизации этого подхода. Тогда как примечание под таблицей гласит, что, если Z- счет достаточно высок, тогда опасность, которую представляет собой оптимизация, незначительна, так как у вас в этом случае будет математическое обоснование применения данной методики/ подхода.

С другой стороны, пример D демонстрирует, насколько стоящим может быть этот метод, когда применяется корректно. В подобных условиях, трейдеры могут почти удвоить прибыль системы, и в тоже время сократить использование кредита наполовину. Оказывается, что часто этот метод управления капиталом может одновременно увеличить прибыль и сократить использование кредита. Прочитав раздел о Z- счетах, вы узнаете, что они, когда правильно применяются к этой методике/ подходу, увеличивают в четыре раза прибыль системы торговли. Эта методика управления капиталом должна подробно рассматриваться всеми серьезными трейдерами, так как она может принести огромную пользу.

Методика оптимального f

Для любой отдельной системы возможно выявить оптимальную сумму, которой можно рискнуть при каждой торговой возможности. Торговля оптимальной суммой денег приведет к огромному выигрышу по счету. Если трейдеры рискуют или большей, или меньшей долларовой суммой, они “сделают” меньше денег. Это происходит потому, что больший риск не обязательно приводит к большему выигрышу. Это хороший пример нелинейного воздействия при управлении капиталом. По этой причине, важно знать Оптимальное f для вашей системы. Если трейдеры торгуют без учета величины Оптимального f, тогда они существенно ограничивают потенциальный доход системы торговли. Однако, у некоторых может быть желание и/ или причина поступать так, у других – нет. Оптимальное f было пропагандировал Ralph Vince в книге “Portfolio Management Formulas” ( “Формулы управления портфелем”) ( Wiley 1989). Хотя впервые это было предложено Mr. Kelly, чтобы решить проблемы Компании Индустрии Коммуникаций.

С Оптимальным f работать нетрудно. Некоторые расчеты могут привести в замешательство, и их применение слегка туповато.

Система В, Торгующая с Различными Величинами f

| Величина f | Прибыль | Использование кредита в % |

| 10% | 5315$ | 18% |

| 15% | 5475$ | 24% |

| 20% | 6660$ | 34% |

| 25% | 6420$ | 43% |

| 30% | 10235$ | 53% |

| 35% | 7995$ | 59% |

| 40% | 5095$ | 64% |

| 45% | 4915$ | 73% |

| 50% | 2715$ | 78% |

Как вы можете видеть по таблице, оптимальная величина – 30%. (В действительности, она составляет скорее 31%, но пример здесь показывает 30%.) Также трейдеры могут увидеть, что риск, который будет больше или меньше оптимальной величины, приведет к более низкому доходу по счету. Однако, важно заметить, что всегда, когда трейдеры рискуют суммой, которая больше оптимальной величины, они получают меньшую прибыль, но сильнее рискуют своим счетом. Это можно понять по увеличению использования кредита, когда вы просматриваете таблицу сверху вниз. Из-за этой величины использования кредита трейдеры могут не захотеть торговать своими счетами на оптимальном уровне. Если вы помните, Система В “делала” 5315$ с 18%- ым использованием кредита. Это правда, что, если трейдеры торгуют на оптимальном уровне, они могут увеличить свою прибыль вдвое, однако, использование кредита составляет 53%! Это слишком большое использование кредита, и оно может оказаться неприемлемым для многих трейдеров. Чтобы справиться с этой проблемой, трейдеры могут сделать использование кредита счета меньше, чем 30%. В этом случае, если трейдеры намеревались использовать методику оптимального f, они должны были бы установить 15%- ое использование кредита для величины f. Если сценарий развивается таким образом, трейдеры ограничивают прибыль, чтобы использование кредита приняло более разумное значение.

Помните, пожалуйста, что это только пример. Некоторые системы торговли “сработаются” намного лучше с методикой Оптимального f, в то время как другие – хуже. Если вы еще раз взгляните на таблицу, то вы увидите, что она демонстрирует также другую аномалию, которая может появиться в методике управления капиталом/ торговле этого типа. Так как мы знаем, что 31% — это оптимальная величина, то в мире совершенной статистики мы бы ожидали, что величины, наиболее близкие к 31% принесут больше прибыли, чем величины, сильно отличающиеся от 31%. В реальности так происходит не всегда. Если вы внимательно рассмотрите прибыль, для получения которой трейдеры рисковали или 20%, или 25%, тогда вы обнаружите, что 20% “сделало” больше денег, чем 25%. Это обусловлено тем фактом, что часто при данной величине f этот метод управления капиталом может предложить заключить где-то около 3.2456 контрактов. Так как это неосуществимо, то необходимо округлить в меньшую сторону. Причина того, что мы округляем в меньшую сторону, а не в большую заключается в том, что если бы мы округляли в большую сторону, тогда бы мы торговали по величине для f, которая была бы больше выбранной. А, когда мы торгуем по большим величинам f, мы увеличиваем риск, но не обязательно доход. Так как реальность торговли заставляет нас округлять только в меньшую сторону, бывают случаи, когда воздействия округления не одинаковы. В результате, не будет неожиданностью выявить, что хотя 31%- это оптимальная величина для f, но, используя 30%, система торговли, на самом деле, “делает” больше денег на предыстории. Забегая вперед, заметим, было бы лучше использовать 31% в реальной торговле, потому что в эталоне больше сделок, где значение самой высокой прибыли будет лучше всего соотноситься с оптимальной величиной f.

Резюме по методикам управления капиталом

Как подчеркивалось выше, обычно, существует более, чем один способ улучшения системы торговли с помощью методик управления капиталом. Важно заметить, что сначала часто очень трудно сказать, какая методика управления капиталом лучше сработается с любым специфическим типом системы торговли. Существует только несколько ключей, такие как Z- счет и связанные с ним методы, с помощью которых трейдеры могут получить информацию о том, что работает лучше. Однако, даже эти методы нуждаются в том, чтобы трейдеры их тщательно протестировали. Единственный способ, с помощью которого трейдеры смогли бы, возможно, узнать, что подходит лучше для их системы торговли и персональных целей/ нужд, — протестировать систему, используя всевозможные методики управления капиталом и сценарии.

Любая из методик может существенно улучшить прибыльность и сократить использование кредита правильной системы торговли. Для неправильной системы торговли эффект будет обратным. Мы привели маленькое исследование, чтобы выявить, как различные типы систем торговли соотносятся с отдельными методиками/ подходами управления капиталом. Это хороший пример того, сколько знаний должно быть получено, чтобы разумно использовать наши деньги, и насколько захватывающий предмет управление капиталом.

ПЕРВУЮ часть читайте тут!

ВТОРУЮ часть читайте тут!

ТРЕТЬЮ часть читайте тут!

ПЯТУЮ часть читайте тут!

ШЕСТУЮ часть читайте тут!

Вы уже сейчас можете начать изучать Видео курс- роботы в TSLab и научиться самому делать любых роботов!

Можно записаться на следующий поток ОнЛайн курса «Создание роботов в TSLab без программирования», информацию по которому можно посмотреть тут->

Также можете научиться программировать роботов на нашем Видео курсе «Роботы для QUIK на языке Lua»

Если же вам не хочется тратить время на обучение, то вы просто можете выбрать уже готовые роботы из тех, что представлены у нас ДЛЯ TSLab, ДЛЯ QUIK, ДЛЯ MT5, ДЛЯ КРИПТОВАЛЮТЫ!

Также можете посмотреть совершенно бесплатные наработки для МТ4, Квика, МТ5. Данный раздел также постоянно пополняется.

Не откладывайте свой шанс заработать на бирже уже сегодня!