От flash orders на биржах США должны были отказаться еще в 2009 году

Распространение торговых роботов или автоматизированных систем подачи заявок (algorithmic trading, high-frequency trading) является важным фактором роста объемов биржевых торгов и сокращения спрэдов. Биржи, понимая важность этих технологий, принимают меры для привлечения алгоритмических трейдеров на рынок:

• повышают скорость подтверждения заявок и распространения информации;

• публично озвучивают выгоды этого вида торговли для рынка;

• запускают дополнительно к основному рынку внебиржевые площадки, на которых удобно работать алгоритмическим трейдерам.

БИРЖЕВАЯ СТАТИСТИКА

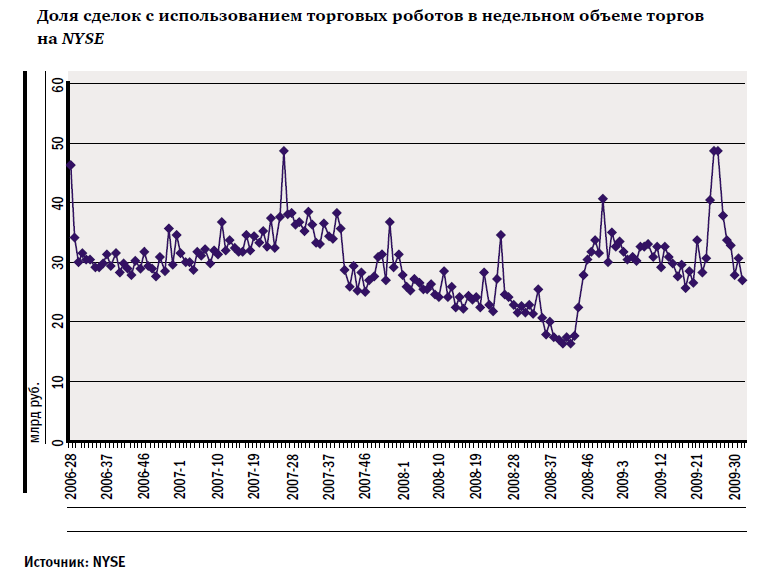

На NYSE, по различным оценкам, от 50% до 75% объема сделок составляют сделки с использованием торговых роботов. Для статистики биржа создает свое, косвенное определение автоматизированной торговле (program trading). Это единовременная покупка или продажа более 15 акций объемом более 1 млн долл.

NYSE собирает данные о таких сделках от участников и еженедельно раскрывает информацию об их доле в общем объеме торгов. За период с начала сбора данных в июне 2006 г. эта доля колебалась в диапазоне 16–49%.

По данным Лондонской фондовой биржи (LSE), активность участников, использующих торговые роботы, растет. И это является существенным фактором общего повышения оборотов на бирже. Доля участников, к которым биржа относит «специалистов-технических трейдеров» (specialist technical traders), в общем объеме торгов достигала 30% в 2008 г.

На Сингапурской бирже SGX в 2008 г. 10% объема торгов акциями и 15% объема торгов срочными инструментами приходилось на сделки, заключенные при помощи торговых роботов. В июне 2009 г. доля таких сделок в объеме торгов срочными инструментами достигла уже 21,4%.

Специально для того, чтобы расширить возможности участия торговых роботов на торгах Сингапурской биржи, в мае 2008 г. было заключено соглашение с компанией Singapore Telecommunications. Последняя обеспечила повышение скорости подтверждения сделок (снижение латентности), что позволило алгоритмическим трейдерам расширить свое присутствие на рынке. После объявления о планах снижения латентности, интерес к рынку проявили сразу 10 новых профучастников, использующих торговые роботизированные системы.

В апреле 2009 г. для удобства алгоритмических трейдеров на Сингапурской бирже была запущена система раскрытия информации о торгах Securities Market Direct Feed, которая позволяет получить котировальную информацию на 60% быстрее, чем раньше.

ВЛИЯНИЕ АЛГОРИТМИЧЕСКОЙ ТОРГОВЛИ НА РЫНОК

Биржи активно включаются в диалог с регуляторами, доказывая им преимущества алгоритмической торговли для рынка. Дело в том, что в США и Великобритании использование торговых роботов и развитие внебиржевых площадок вызвало озабоченность регуляторов.

4 августа 2009 г. британская Financial Services Authority (FSA) заявила о том, что она проведет исследование о воздействии алгоритмической и внебиржевой торговли (high-frequency trading и dark pools) на рынок акций Великобритании.

В июле и августе 2009 г. два американских сенатора — Чарльз Шумер и Тэд Кауфман — заявили о том, что алгоритмическая торговля вредит доверию инвесторов к рынку и дает участникам торгов, использующим торговые роботы, несправедливые преимущества.

Эти заявления были сделаны в рамках дискуссии, разгоревшейся по поводу так называемых мгновенных заявок (flash orders). Комиссия по ценным бумагам и биржам США (SEC) планирует ограничить практику, которая позволяет участникам торгов получать информацию о поданных заявках на покупку и продажу ценных бумаг на доли секунды раньше, чем эти сведения становятся публичными, т. е. доступными участникам других бирж или торговых площадок.

Фактически использовать это преимущество могут только торговые роботы. Американские NASDAQ OMX Group Inc. и BATS Exchange Inc. уже объявили об отказе от «мгновенных ордеров» начиная с 1 сентября 2009 г. В свою очередь, американская биржа NYSE опубликовала статью, в которой разъясняет, что «мгновенные ордера» и алгоритмическая торговля — это разные вещи, которые не стоит путать, и приводит преимущества последней для рынка.

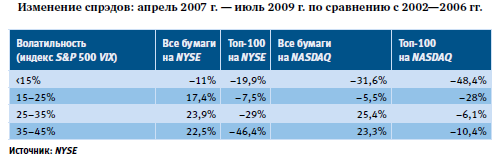

Согласно выводам NYSE, важным положительным результатом распространения торговых роботов стало сужение спрэдов по ликвидным бумагам. Так, на NYSE сокращение спрэдов по 100 наиболее торгуемым бумагам составило от 7,5% до 46%, на NASDAQ — от 6% до 48%. Тот факт, что сужение спрэдов по менее ликвидным бумагам (которыми не торгуют алгоритмические трейдеры) не произошло, служит, по мнению биржи, доказательством полезности алгоритмической торговли для рынка.

ВНЕБИРЖЕВЫЕ ПЛОЩАДКИ БИРЖ

Алгоритмические трейдеры нередко подключаются к нескольким биржевым и внебиржевым рынкам, иногда в разных странах и «пылесосят» ликвидность сразу с нескольких площадок.

В мае 2009 г. Nasdaq OMX создала «dark pool» NEURO Dark на базе своей внебиржевой площадки (MTF) NASDAQ OMX Europe (NEURO), которая, в свою очередь, была создана в сентябре 2008 г. Особенности площадки:

• сервер NEURO расположен в Лондоне, участникам предоставляется выбор провайдеров услуг по подключению;

• исполнение заявки осуществляется либо в NEURO, либо на другой бирже или внебиржевом рынке (по принципу наилучшего исполнения);

• услуги CCP предоставляет European Multilateral Clearing Facility (EMCF);

• торгуется 800 акций европейских компаний — «голубых фишек»;

• торги и расчеты идут в национальных валютах: евро, британских фунтах, датских, чешских, норвежских кронах, швейцарских франках;

• расчеты осуществляются национальными расчетными палатами и депозитариям;

• участники торгов должны иметь лицензию, дающую им право работать на европейских рынках;

• торги идут с 7:50 до 17:00 по лондонскому времени.

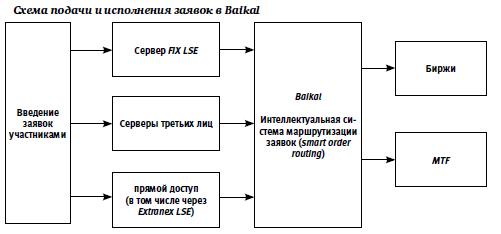

В апреле 2009 г. Лондонская фондовая биржа заявила о запуске рынка Baikal — площадки MTF для торгов европейскими бумагами. Baikal является системой сбора заявок с биржевых и внебиржевых рынков. Исполнение заявок (по принципу наилучшего исполнения) осуществляется на национальных площадках. В перспективе Baikal предложит возможность сведения и исполнения заявок в торговой системе SETS. Участники смогут работать с CCP, а расчеты будут проходить через национальные расчетные депозитарии.

При запуске рынка Baikal отмечалось, что он будет сочетать в себе функциональность алгоритмической торговли с ликвидностью «dark pool».

В июне 2009 г. Итальянская биржа заявила о запуске внебиржевой системы торгов корпоративными облигациями ExtraMOT. Собственно в холдинг LSE и Borsa Italiana, по состоянию на март 2009 г., входят LSE, Borsa Italiana, EDX London и еще девять внебиржевых торговых систем. Во многом столь активный запуск биржами внебиржевых площадок объясняется их популярностью среди алгоритмических трейдеров.

Таким образом, биржи видят преимущества алгоритмизированной торговли для рынка и принимают меры для стимулирования этого вида торгов.

Вы уже сейчас можете начать изучать Видео курс- роботы в TSLab и научиться самому делать любых роботов!

Можно записаться на следующий поток ОнЛайн курса «Создание роботов в TSLab без программирования», информацию по которому можно посмотреть тут->

Также можете научиться программировать роботов на нашем Видео курсе «Роботы для QUIK на языке Lua»

Если же вам не хочется тратить время на обучение, то вы просто можете выбрать уже готовые роботы из тех, что представлены у нас ДЛЯ TSLab, ДЛЯ QUIK, ДЛЯ MT5, ДЛЯ КРИПТОВАЛЮТЫ!

Также можете посмотреть совершенно бесплатные наработки для МТ4, Квика, МТ5. Данный раздел также постоянно пополняется.

Не откладывайте свой шанс заработать на бирже уже сегодня!