Напоминаю, что в четверг — 15 июня 2017г. будет проходить экспирация — смена фьючерсных контрактов.

Последний день торгов фьючерсами на акции, фьючерсами на индексы (индекс РТС и индекс ММВБ).

—————————————————————————————————

Основные новые контракты:

SI-9.17 — фьючерс на валютную пару дол/руб,

SBRF-9.17 — фьючерс на акции Сбербанк,

GAZR-9.17 — фьючерс на акции Газпром,

RTS-9.17 — фьючерс на индекс РТС

—————————————————————————————————

Для тех, кто торгует в ТСЛаб сменить контракты на новые для ваших агентов можно очень быстро и просто.

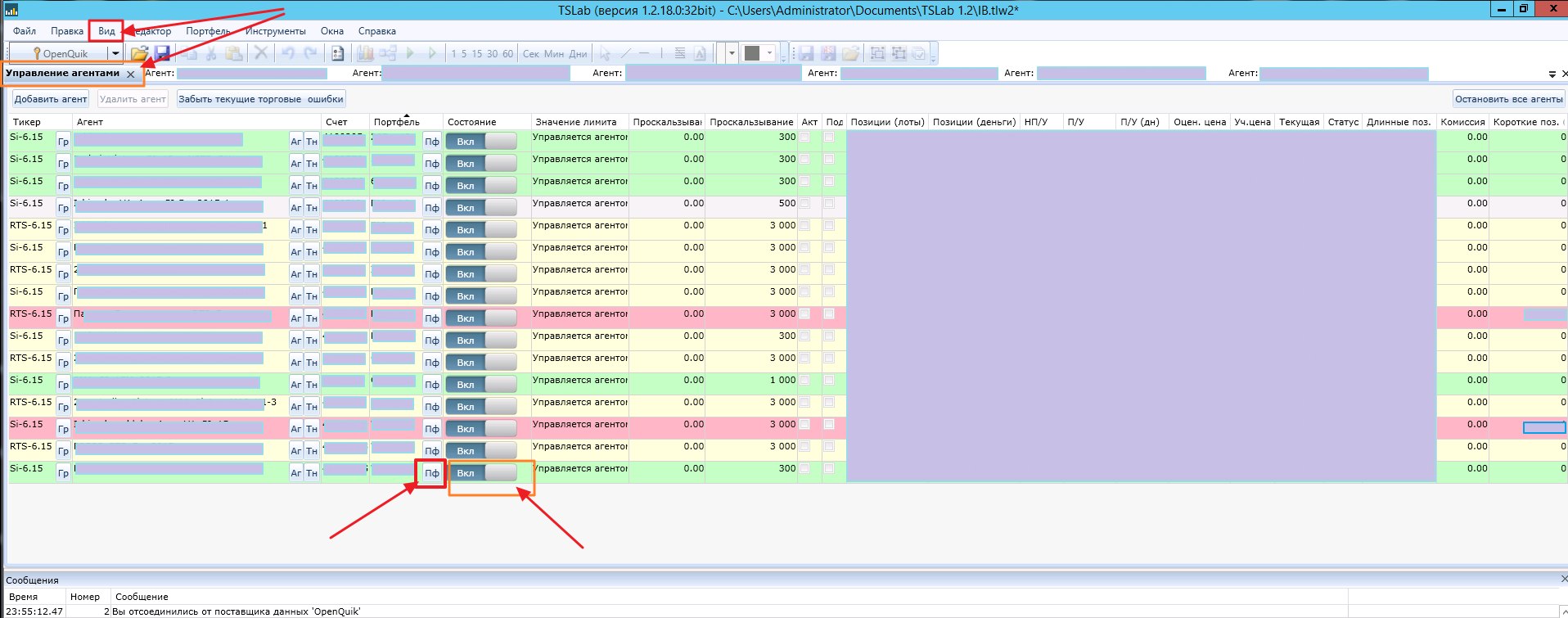

В ТСЛаб заходите — «Вид» — «Управление агентами»

В строке с агентом — нажимаете «Выключить агента». Если есть открытые позиции, то можно закрыть позиции любыми способами: В «Квике» вручную или в Менеджере команд в «ТСЛабе» нажать в строке с вашим агентов, где написана цена для выхода из позиции нажать «Исполнить по рынку», либо в ТСЛабе через менеджер заявок.

Далее во вкладке «Управление агентами» нажимаете кнопку «Пф» в строке агента и в открывшемся окне нажимаете кнопку «….» — выбираете новый контракт, нажимаете «ОК».

Затем включаете агента.

Смена фьючерсных контрактов в программе «ТСЛаб» при экспирации

Это небольшое видео о том, как можно быстро сменить фьючерсный контракт в программе «ТСЛаб» не удаляя агента.

Кто торгует в QUIK, тот может посмотреть статью о том, как быстро сменить контракт в КВИКе на новые!

КАК ПЕРЕЙТИ НА НОВЫЙ КОНТРАКТ В QUIK В ПЕРИОД ЭКСПИРАЦИИ

Порядок исполнения фьючерсов и опционов на срочном рынке Московской биржи в июне 2017 года

14 июня — последний день заключения и автоматическое исполнение «квартальных» опционов на фьючерсы на акции российских эмитентов. Вечерняя дополнительная торговая сессия начнётся в 19:05 (мск).

15 июня — последний день торгов и исполнение в вечернем клиринге фьючерсов:

— на индексы (RTS, RTSS, MIX, MXI, ALSI);

— на курсы валют (AUDU, ED, GBPU, UCAD, UCHF, UJPY, UTRY, UUAH);

— на драгоценные металлы (CU, PLD, PLT, SILV, GOLD);

— на волатильность (RVI);

— на ставку трехмесячного кредита MosPrime (MOPR).

Последний день заключения и автоматическое исполнение «квартальных» опционов на фьючерсы на индексы, валютные пары и металлы.

В дневном клиринге автоматически исполнятся фьючерсы на курсы валют (Si, Eu, CY) и опционы на фьючерсы на курсы валют (Si, Eu).

Вечерняя дополнительная торговая сессия начнётся в 19.05 (мск).

16 июня — исполнение фьючерсов на акции путем заключения сделок Т+2 на фондовом рынке Московской биржи. Сделки будут заключаться автоматически (без подачи поручений). Последний день торгов и исполнение в вечернем клиринге фьючерсов на акции иностранных эмитентов (GBMW, GDAI, GDBK, GSIE, GVW3).

20 июня — поставка по сделкам в режиме «Т+2» на фондовом рынке Московской биржи, заключённым 16 июня при исполнении фьючерсов на акции.

Порядок действий брокера по поставке фьючерсов на акции в секторе «Основной рынок» (режим «Т+2»):

1. В день исполнения фьючерсов на акции (для июньской поставки – 16.06.2017) брокер автоматически осуществит поставку ценных бумаг в портфель «ФР МБ» («Фондовый рынок Московской биржи»), открытый на том же инвестиционном счёте, что и портфель «СР FORTS», путём заключения сделки купли/продажи на рынке «Т+2» (для июньской поставки дата исполнения сделки на рынке «Т+2» – 20.06.2017). В брокерском отчёте такая сделка будет отмечена комментарием «Исполнение поставочных фьючерсных контрактов». Тарифицироваться сделки поставки будут согласно тарифному плану на фондовом рынке Московской биржи. Независимо от наличия субсчетов, поставка будет осуществляться всегда на основной счет портфеля «ФР МБ». Поставка акций на субсчета невозможна.

2. В случае если поставка акций в портфель «ФР МБ» приведёт к тому, что показатель «Стоимость портфеля» станет ниже «Начальной маржи», брокер по возможности осуществит перевод свободных денежных средств из портфелей клиентов «СР FORTS» в портфель «ФР МБ» в количестве, достаточном для того, чтобы «Стоимость портфеля» повысилась до уровня не ниже «Начальной маржи».

3. Исполнение на рынке «Т+2» будет осуществлено только при выполнении следующих условий:

— У клиента на том же инвестиционном счёте, что и портфель «СР FORTS», имеется портфель «ФР МБ», открытый не позже, чем за 2 рабочих дня до даты исполнения фьючерсов на акции.

— Для портфеля «ФР МБ» клиент выбрал группу риска, отличную от «100% предварительное депонирование (без использования «плеча»)».

В случае если не выполнено хотя бы одно из вышеперечисленных условий, в последний день заключения фьючерсов на акции (для июньской поставки 15.06.2017) после 14:00 (мск) брокер установит запрет на открытие новых позиций, снимет все активные заявки в этих инструментах, а затем закроет позицию принудительно по текущим рыночным ценам. Тарифицироваться сделки принудительного закрытия будут согласно тарифному плану на срочном рынке Московской биржи.

4. Если клиент не планирует выходить на поставку на рынок «Т+2», то ему необходимо самостоятельно закрыть позиции не позднее 18:45 (мск) последнего дня обращения фьючерсов на акции (для июньской поставки – 15.06.2017).

Если ваш счёт без права на поставку и вы не хотите, чтобы имеющиеся позиции на СР FORTS были принудительно закрыты брокером, закройте их самостоятельно не позднее 14:00 (мск) последнего дня обращения фьючерсов на акции.

Просим вас учитывать данную информацию при планировании ваших торговых операций и стратегий.

Вы уже сейчас можете начать изучать Видео курс- роботы в TSLab и научиться самому делать любых роботов!

Можно записаться на следующий поток ОнЛайн курса «Создание роботов в TSLab без программирования», информацию по которому можно посмотреть тут->

Также можете научиться программировать роботов на нашем Видео курсе «Роботы для QUIK на языке Lua»

Если же вам не хочется тратить время на обучение, то вы просто можете выбрать уже готовые роботы из тех, что представлены у нас ДЛЯ TSLab, ДЛЯ QUIK, ДЛЯ MT5, ДЛЯ КРИПТОВАЛЮТЫ!

Также можете посмотреть совершенно бесплатные наработки для МТ4, Квика, МТ5. Данный раздел также постоянно пополняется.

Не откладывайте свой шанс заработать на бирже уже сегодня!