В этой статье поговорим о двух понятиях — это — “контанго” (от англ. contango) и “бэквордация” или “бэквордейшн” (от англ. backwardation). Другими словами, рынок в состоянии контанго и “перевернутый” рынок.

Чтобы лучше это понять, рассмотрим вначале взаимосвязь цен на рынке “спот” и фьючерсном рынке. Для этого введем понятие базиса. Базис — это разность между фьючерсной и спот-ценой. Ниже приводится формула для подсчета базиса:

B = S — F, (1)

где:

B — базис;

S — цена спот;

F — цена фьючерса.

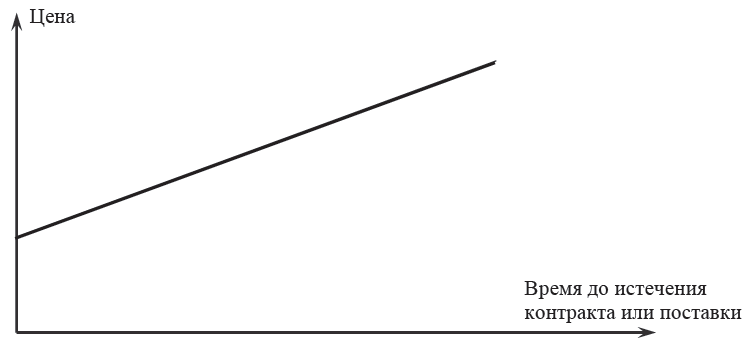

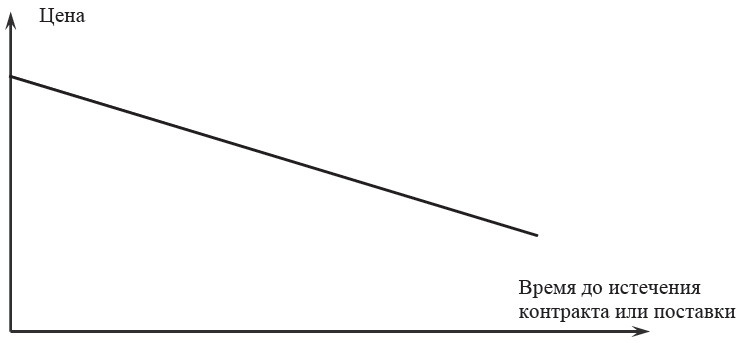

Контанго отражает такое состояние цен на рынке, при котором фьючерсные цены превышают спотовые. Соответственно, перевернутый рынок — это такой рынок, при котором цены на рынке “спот” превышают фьючерсные цены. Таким образом, если рынок находится в состоянии контанго, то базис будет отрицательным, поскольку фьючерсная цена выше цены “спот”, а при рынке в перевернутом состоянии базис будет положительным, поскольку цена “спот” превышает фьючерсную цену.

Графически такое ценообразование показано на рисунках ниже:

Чтобы лучше понять этот вопрос, обратимся к теории ценообразования на фьючерсных рынках, в частности остановимся на товарных рынках. Итак, согласно модели ценообразования фьючерсов “Cost-of-carry” связь фьючерсной цены с ценой рынка “спот” можно представить следующей функцией:

F = S ⋅ ert, (2)

где:

F — фьючерсная цена;

S — цена на рынке спот;

r — безрисковая ставка;

t — время до истечения контракта.

Данная формула (2) отражает фьючерсную цену в том случае, если не существует никаких других расходов, кроме финансовых. Так как мы ведем речь о товарных фьючерсах, то, безусловно, помимо некоторых финансовых расходов, связанных с владением товаром, имеют место также расходы на его хранение. Поэтому, чтобы учесть эти накладные расходы на хранение, формулу (2) нахождения F необходимо дополнить. В результате получим следующую формулу:

F = S ⋅ e(r+u)⋅t, (3)

где:

u — годовая стоимость хранения товара, пропорциональная цене спот.

С помощью этой формулы (3) можно достаточно легко подсчитать фьючерсную цену, исходя из известной цены “спот”, безрисковой ставки, стоимости накладных расходов и времени, которое разделяет цену “спот” и фьючерсную цену. Таким образом, если фьючерсная цена равна теоретической цене, полученной по формуле (3), то говорят, что рынок находится в состоянии “full carry”, т.е. фьючерсная цена полностью учитывает все издержки, связанные с хранением и финансированием товара. Однако так бывает далеко не всегда, и фьючерсная цена очень часто оказывается ниже “full carry”. Более того, на товарных рынках очень часто наблюдается “перевернутое” состояние. И если в состоянии контанго ситуация еще более-менее ясна, то вышеупомянутая формула (3) в состоянии перевернутого рынка кажется несколько неадекватной. Напрашивается предположение, что она должна быть несколько дополнена. Таким дополнением станет величина удобной доходности (convenience yield), и формула (3) при

обретет следующий вид:

F = S ⋅ e(r+u–y)⋅t, (4)

где:

y — величина удобной доходности.

Введение понятия удобной доходности делает понятным, каким образом может формироваться цена при “перевернутом” рынке. Если величина r + u, т.е. накладные расходы плюс стоимость финансирования, будет больше величины удобной доходности у (r + u > y), то рынок будет находиться в состоянии контанго. Если же величина удобной доходности будет превышать величину r + u, т.е. y > r + u, то рынок будет находиться в перевернутом состоянии.

Что же это за показатель “удобная доходность”? Удобная доходность — это выгода от владения физическим товаром на спотовом рынке. Суть этого понятия проще объяснить на конкретном примере. Предположим, торговец нефтепродуктами предпочтет заключению фьючерсных контрактов на печное топливо (мазут) физическое владение этим товаром, ожидая резкого увеличения спроса на него. Например, при наступлении неожиданных холодов в конце зимы, когда истощены основные запасы печного топлива и спотовые цены на него могут резко подняться, переведя рынок из контанго в перевернутое состояние. Другим примером может служить резкий скачок цен на пшеницу в случае гибели значительной части будущего урожая в результате засухи, дождей или прочих природных катаклизмов. Иными словами, удобная доходность — это некоторое преимущество от владения товаром на спотовом рынке. Надо сказать, что понятие “удобная доходность” имеет отношение только к товарным рынкам, на которых может возникать дефицит наличного товара, вызывающий краткосрочный взлет цен. К финансовым рынкам это понятие не применимо. Для примера возьмем фьючерсы на фондовые индексы. Никакого дефицита или недостатка в снабжении тут возникнуть не может.

Из всего сказанного выше можно сделать следующие выводы о свойствах рынков в этих двух состояниях: при контанго фьючерсный рынок фактически полностью или большей частью оплачивает расходы на хранение, подталкивая участников продавать товар в будущем, а не на наличном рынке. И наоборот, состояние перевернутого рынка стимулирует не держать товар на складах, а продавать его по текущим ценам на наличном рынке. Чисто эмпирически это означает, что при рынке контанго участники рынка предполагают, что цены в будущем повысятся по сравнению с текущими ценами, а при перевернутом рынке — текущие цены выше возможных цен в будущем.

Теперь, когда мы достаточно подробно обсудили взаимосвязь фьючерсных и спотовых цен, хотелось бы сказать несколько слов о том, что такое рынки контанго и бэквордейшн по отношению к спредам. При рынке контанго контракты с ближайшими месяцами поставки торгуются дешевле, чем контракты с удаленными месяцами поставки. При перевернутом рынке наблюдается обратная ситуация. Забегая немного вперед, хочется сказать, что эти понятия свойственны только календарным спредам.

Вы уже сейчас можете начать изучать Видео курс- роботы в TSLab и научиться самому делать любых роботов!

Можно записаться на следующий поток ОнЛайн курса «Создание роботов в TSLab без программирования», информацию по которому можно посмотреть тут->

Также можете научиться программировать роботов на нашем Видео курсе «Роботы для QUIK на языке Lua»

Если же вам не хочется тратить время на обучение, то вы просто можете выбрать уже готовые роботы из тех, что представлены у нас ДЛЯ TSLab, ДЛЯ QUIK, ДЛЯ MT5, ДЛЯ КРИПТОВАЛЮТЫ!

Также можете посмотреть совершенно бесплатные наработки для МТ4, Квика, МТ5. Данный раздел также постоянно пополняется.

Не откладывайте свой шанс заработать на бирже уже сегодня!