В связи с тем, что в этом году рынок просто ужасный, в плане четкости движения цены, тренды есть, но они очень и очень «грязные», Решил на основе простой паттерновой модели проверить вариант, чтобы как можно меньше брать убытка, т.к. стопы в последнее время очень часто выбивают. Чтобы получать меньше убыточных сделок и больше прибыльных, был рассмотрен вариант усреднения, т.е. докупка позиции, когда цена идет против открытой позиции, тем самым средняя цена входа у нас сдвигается к средне математическому значению и уже не нужно ждать того, чтобы цена полностью вернулась к первой открытой позиции, а достаточно получить откатное движение цены на 50% меньше. И дальше таких усреднений может быть несколько.

Т.к. не рассчитав свой риск и набрав очень много позиций против движения цены, можно получить Маржин колл и брокер сам за вас закроет позиции, то все-таки усреднение будем делать ограниченное количество.

В основе стратегии лежит свечной сигнал на продолжение движения — это три растущие подряд свечи для лонга и три падающие для шорта. Но после тестирования понял, что сигнал на вход может быть практически любой мало мальски работающий.

В стратегии не применяются индикаторы.

Соберем все в TSLab и проверим нашу теорию.

Для начала соберем вариант со стопами.

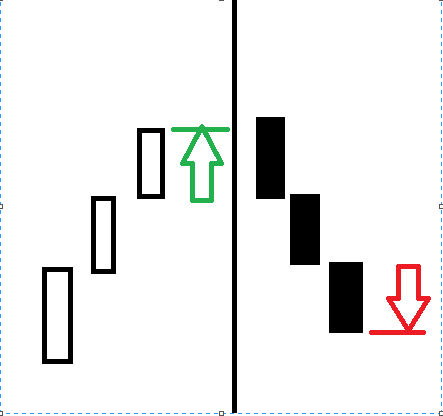

Сигнал на покупку

1.Три подряд растущие свечи (не имеет значение размер тела).

2.Нет открытой короткой позиции.

Как только оба условия выполнились, открываем первую позицию на покупку по рынку на открытии следующей свечи.

Закрывать эту позицию сделку будем просто по тейк профиту либо по стоп лоссу (когда убыток по позиции будет ниже лимита, закрываем по рынку).

Далее, если цена пошла против нашей позиции и текущий убыток стал ниже заданного лимита, мы открываем еще одну позицию в лонг.

Теперь имеем две открытые позиции в лонг. Закрывать их будем по совокупному накопленному доходу, который должен превысить заданный размер тейка. Либо закрыть по совокупному убытку, который станет также выше заданного лимита.

И таким образом мы можем открывать сколь угодно дополнительных позиций, но т.к. будем тестировать на РТС, то сделаем только два усреднения.

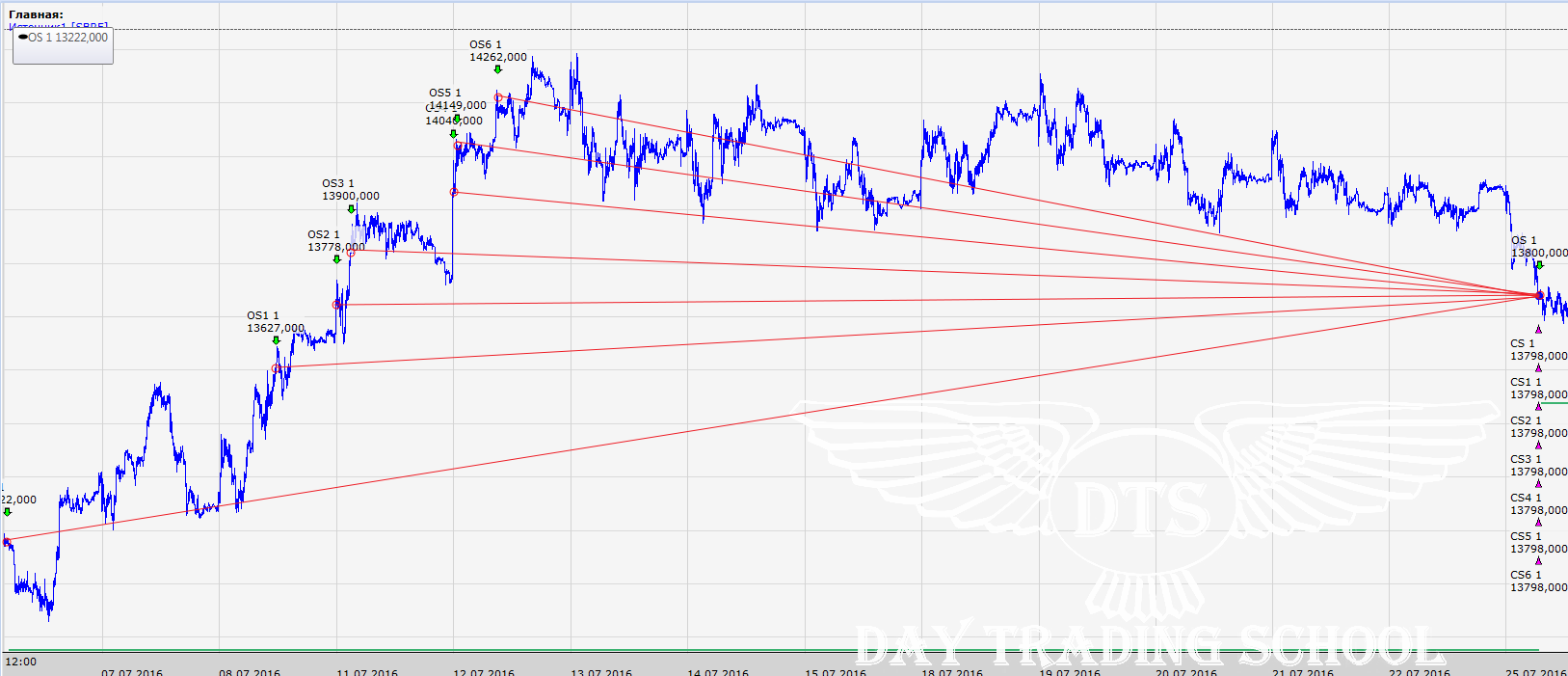

Вот так выглядит сигнал на графике

Сигнал на продажу

1.Три подряд падающие свечи.

2.Нет открытой длинной позиции.

Как только оба условия выполнились, открываем первую позицию на продажу по рынку на открытии следующей свечи.

Закрывать эту позицию сделку будем просто по тейк профиту либо по стоп лоссу (когда убыток по позиции будет ниже лимита, закрываем по рынку).

Далее, если цена пошла против нашей позиции и текущий убыток стал ниже заданного лимита, мы открываем еще одну позицию в шорт.

Теперь имеем две открытые позиции в шорт. Закрывать их будем по совокупному накопленному доходу, который должен превысить заданный размер тейка. Либо закрыть по совокупному убытку, который станет также выше заданного лимита.

В шорт также максимум два усреднения.

Вот так выглядит сигнал на графике

Тестирование будем проводить на фьючерсном контракте на индекс РТС (RTS).

Таймфрейм возьмем 5м.

Каждая позиция открывается 1 контрактом.

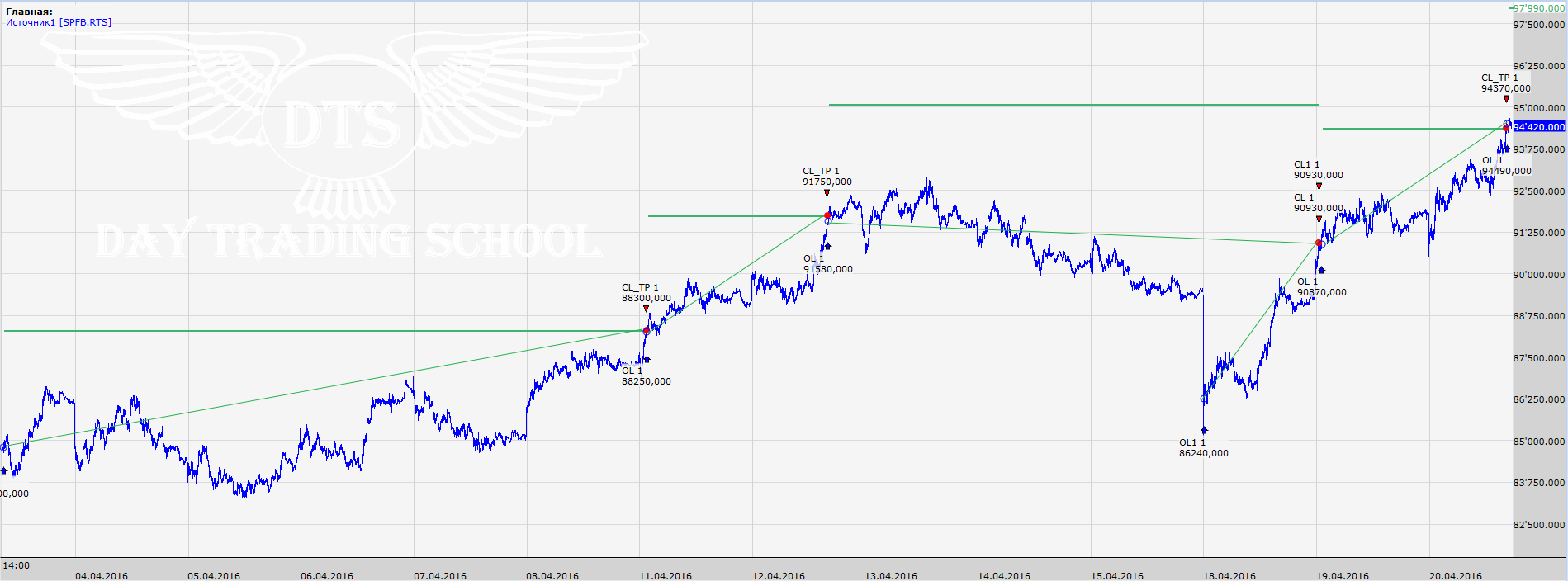

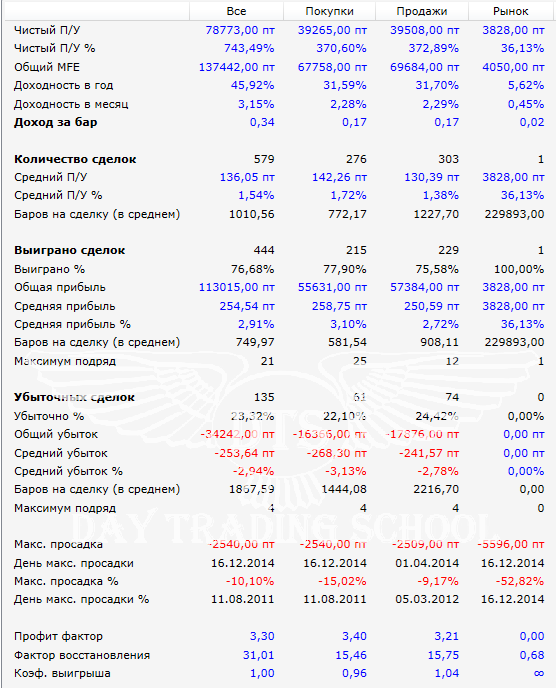

Результаты тестирования нашей стратегии на инструменте: фьючерсный контракт на индекс РТС (RTS) за 2010г-2016г.

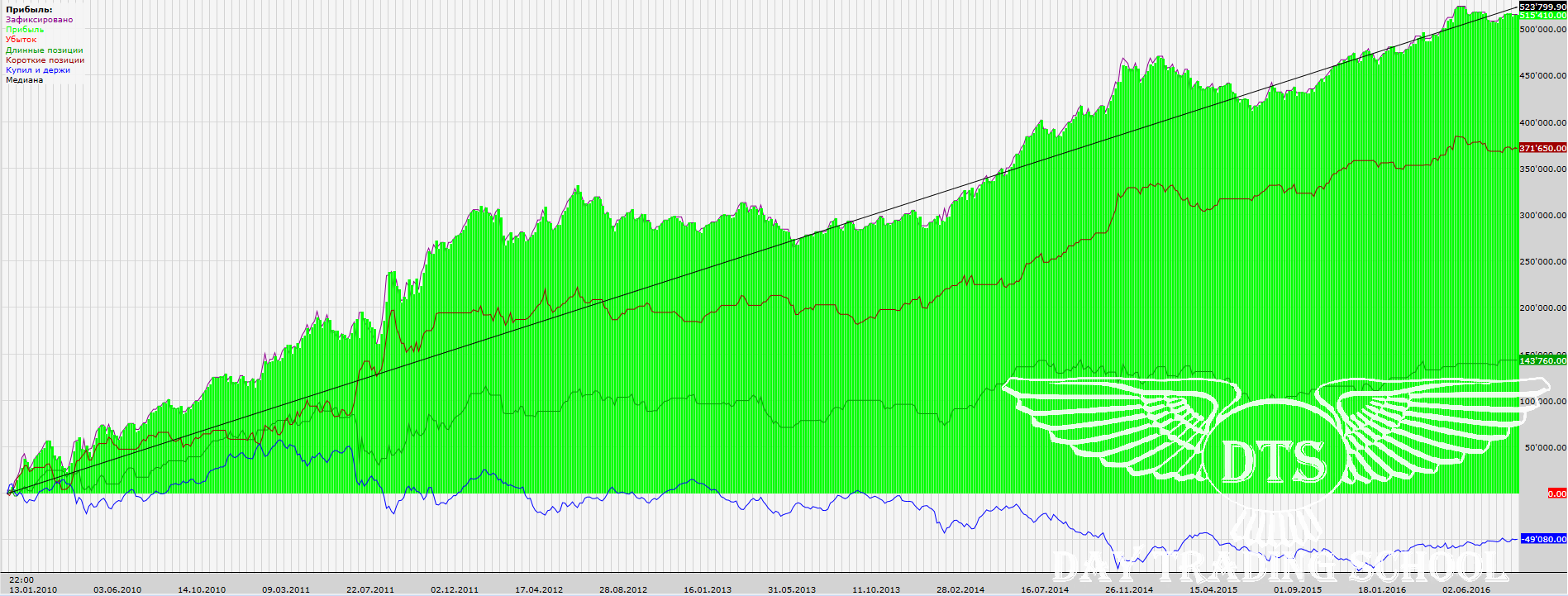

График дохода нашей стратегии на инструменте: фьючерсный контракт на индекс РТС (RTS) за 2010г-2016г.

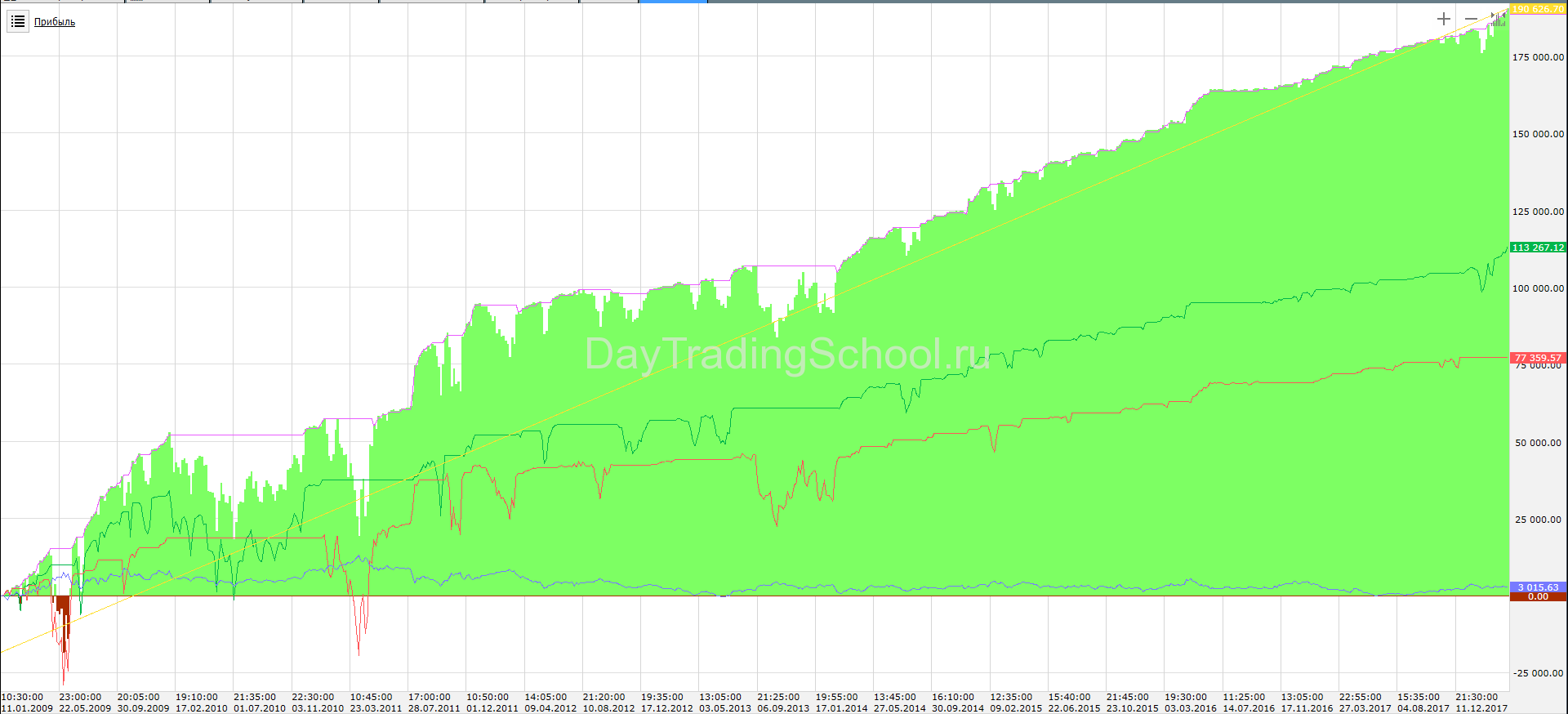

Сравните, синяя линия на графике – это кривая доходности если бы мы просто купили

один контракт фьючерса на индекс РТС (RTS) и держали позицию.

Фиолетовая линия это зафиксированная роботом прибыль!

Что вы выберите для себя — быть простым инвестором или активным Алготрейдером решать Вам!

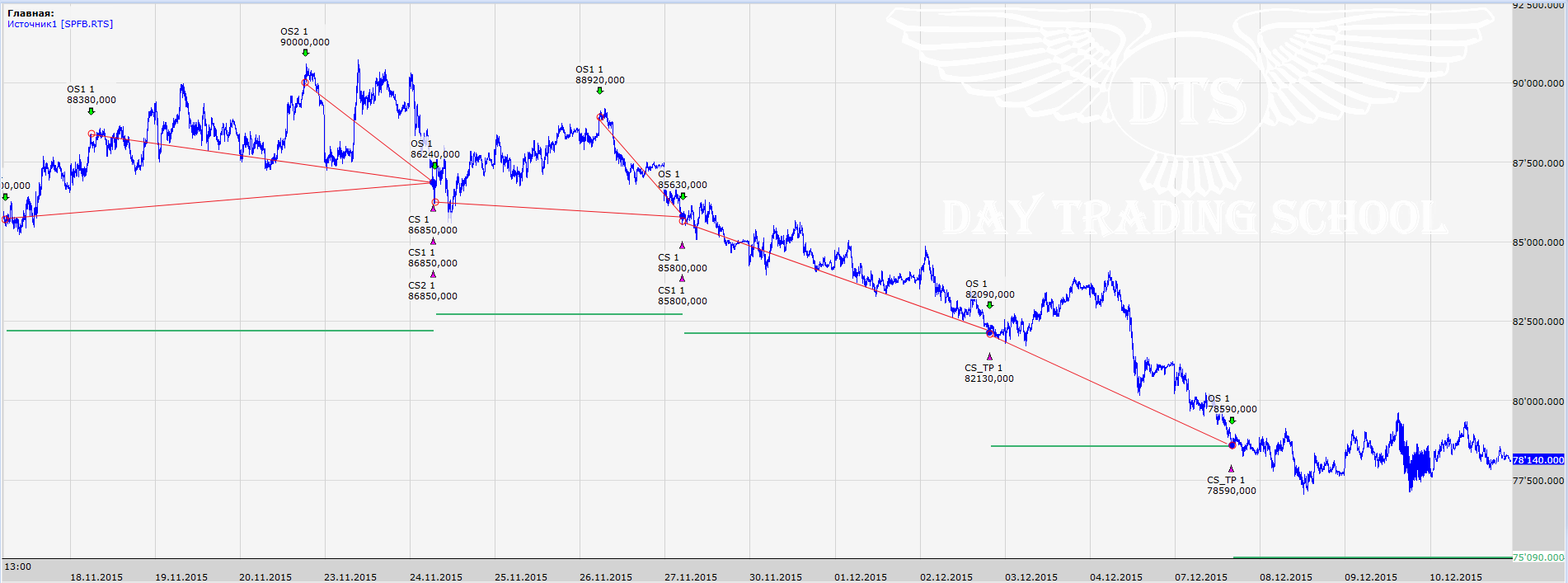

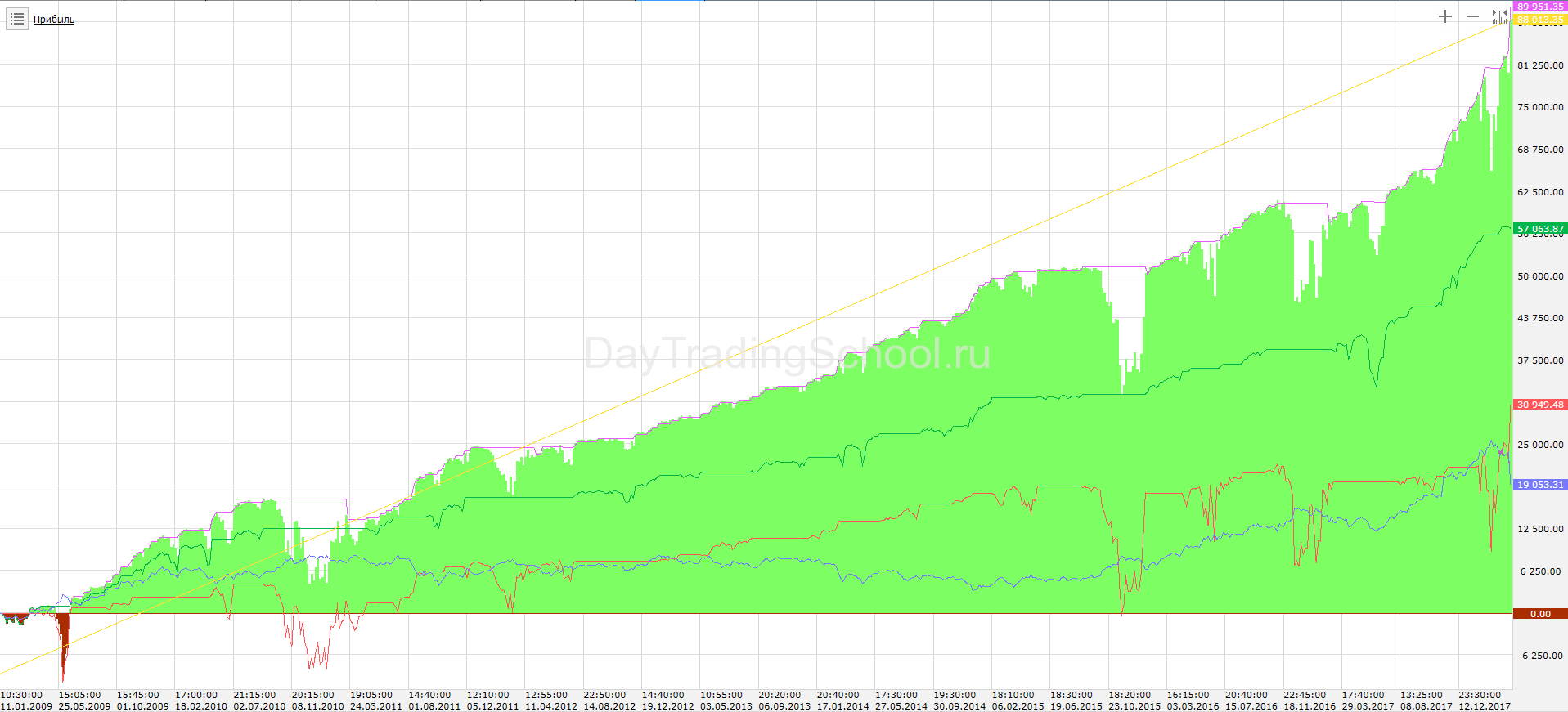

Теперь уберем стопы и возьмем другой инструмент для тестирования — фьючерс на акции Сбербанк — SBRF, для того, чтобы было дешево покупать контракты.

Теперь сделаем 8 усреднений!

Вот так выглядит сигнал на графике

Проверим данный вариант на инструменте: фьючерсный контракт на акции Сбербанк (SBRF), таймфрейм 5м.

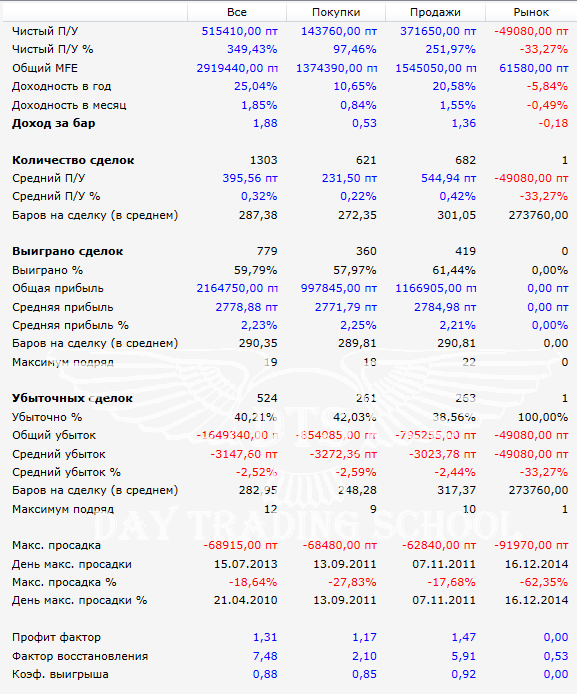

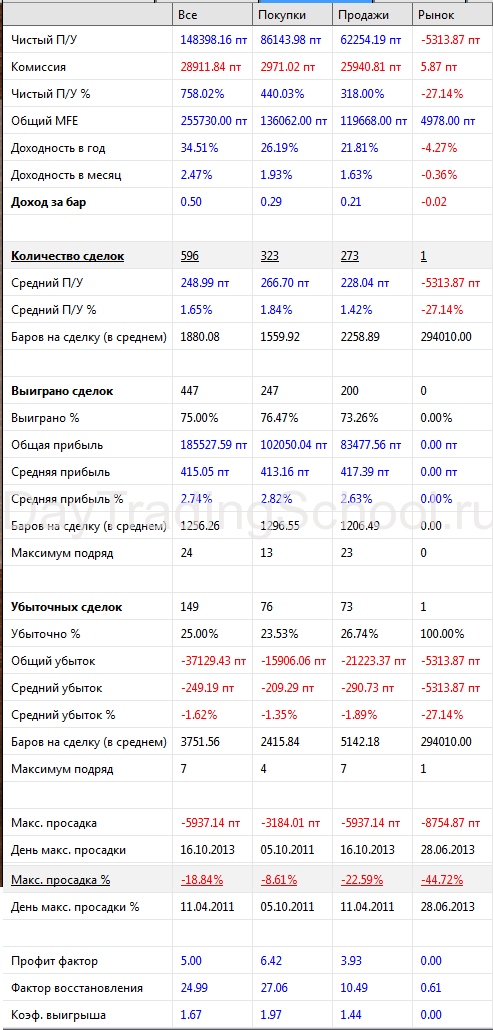

Результаты тестирования нашей стратегии без стопов на инструменте: фьючерсный контракт на акции Сбербанк (SBRF) за 2011г-2016г.

График дохода нашей стратегии без стопов на инструменте: фьючерсный контракт на акции Сбербанк (SBRF) за 2011г-2016г.

Сравните, синяя линия на графике – это кривая доходности если бы мы просто купили

один контракт фьючерса на акции Сбербанк (SBRF) и держали позицию.

Фиолетовая линия это зафиксированная роботом прибыль!

Что вы выберите для себя — быть простым инвестором или активным Алготрейдером решать Вам!

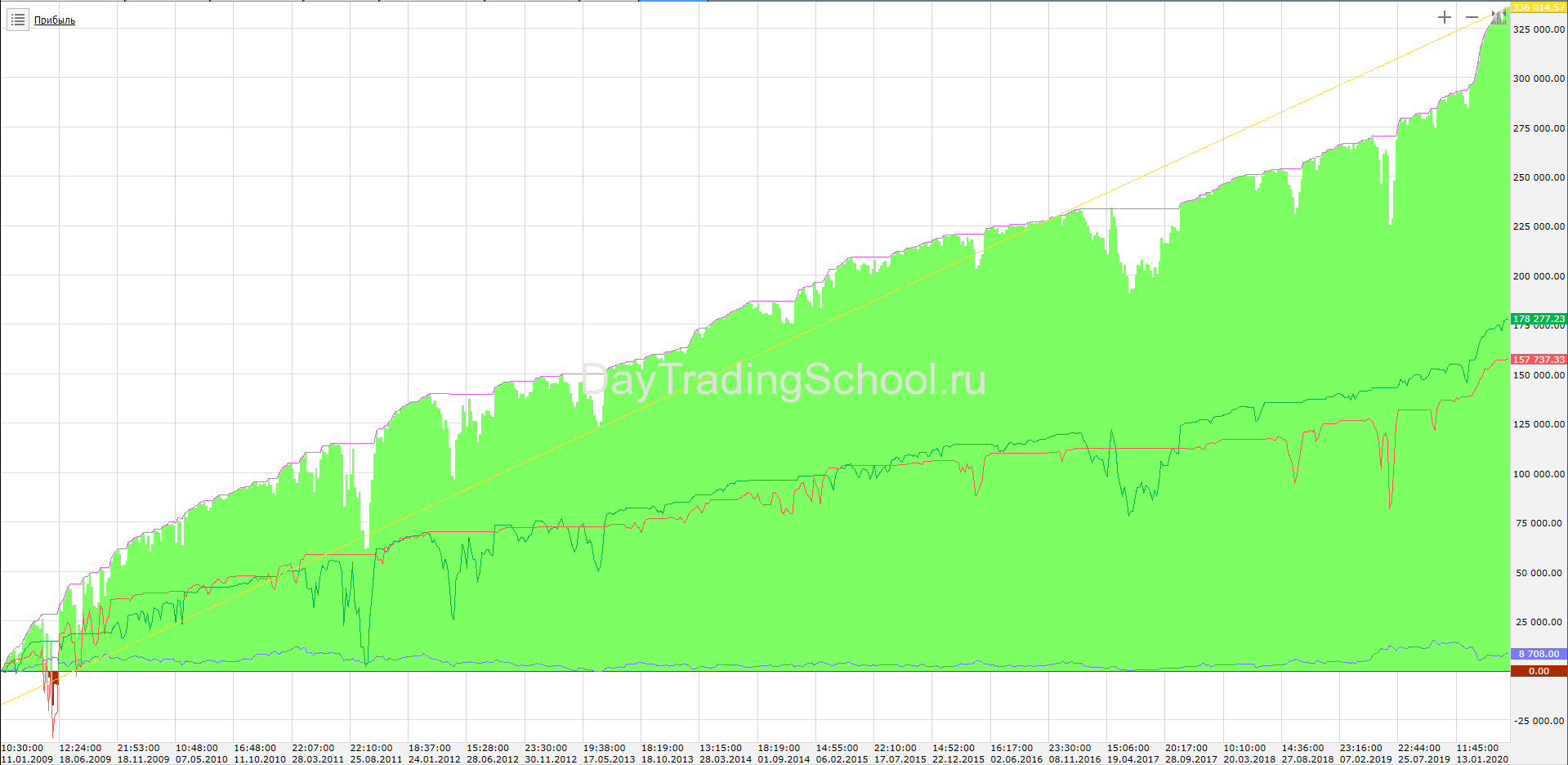

Как видим система работает, при этом очень даже терпимые просадки и очень ровная доходность!!!

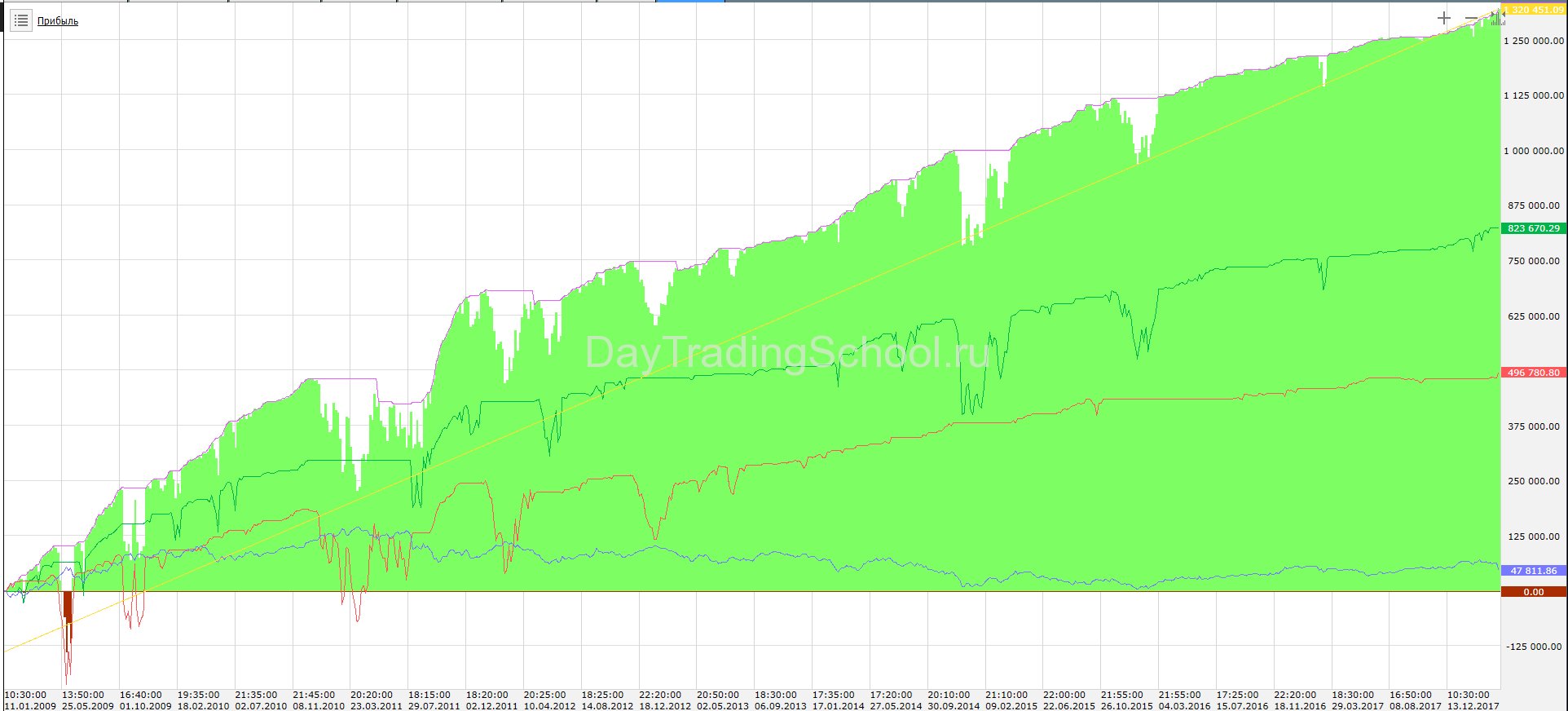

Теперь тоже самое проверим на фьючерсном контракте на индекс РТС (RTS).

Сделаем 8 усреднений

Таймфрейм возьмем 5м.

Каждая позиция открывается 1 контрактом.

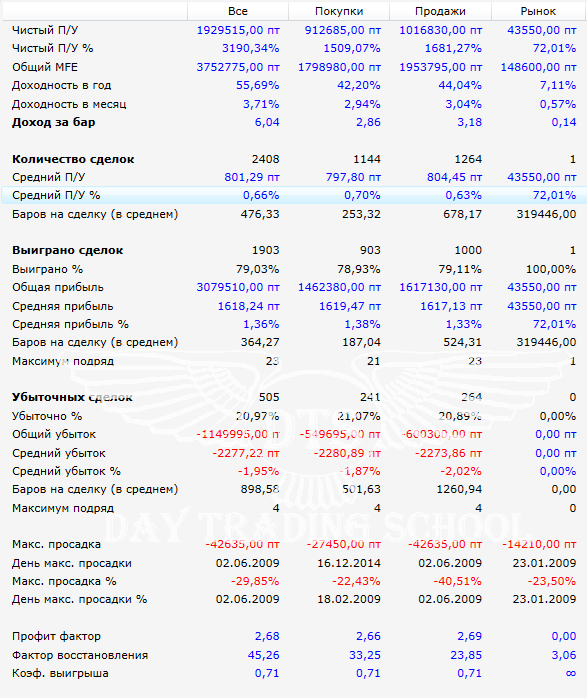

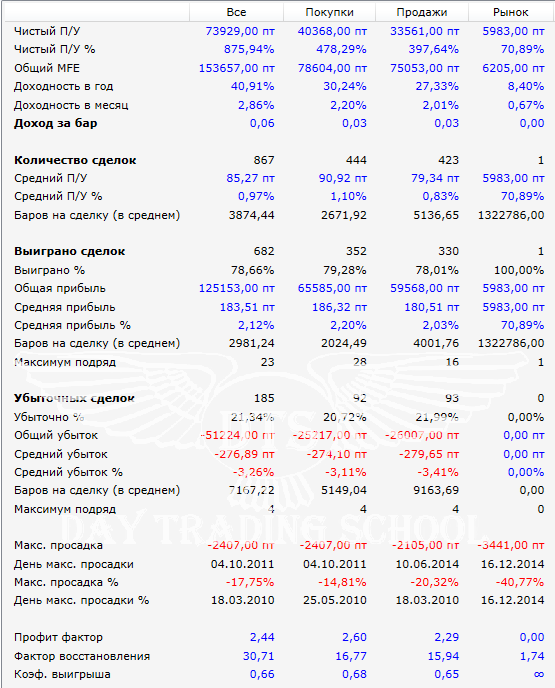

Результаты тестирования нашей стратегии на инструменте: фьючерсный контракт на индекс РТС (RTS) за 2009г-2016г.

График дохода нашей стратегии на инструменте: фьючерсный контракт на индекс РТС (RTS) за 2009г-2016г.

Если Вы готовы продолжить изучение темы трейдинга, то вам просто необходимо иметь свою торговую систему, а еще лучше, если ее будет исполнять робот!

Схема выполнена в таком виде просто для общего ознакомления!

Проверил на 1м таймфрейме, также все прекрасно работает!

Результаты тестирования нашей стратегии без стопов на инструменте: фьючерсный контракт на акции Сбербанк (SBRF) за 2010г-2016г.

График дохода нашей стратегии без стопов на инструменте: фьючерсный контракт на акции Сбербанк (SBRF) за 2009г-2018г.

Результаты тестирования нашей стратегии на инструменте: фьючерсный контракт на акции Газпром (GAZR) за 2009г-2018г.

График дохода нашей стратегии на инструменте: фьючерсный контракт на акции Газпром (GAZR) за 2009г-2018г.

Сделали версию с регулируемым числом докупок

Т.е. можно ставить неограниченное количество, можно задавать свое необходимое число. Тейк профит рассчитывается в процентах от цены. Расстояние для докупок также рассчитывается в процентах.

Протестируем наш вариант на инструменте фьючерс на акции Газпром — GAZR.

за 2009г.-2020г.

Схема выполнена в таком виде просто для общего ознакомления!

Используйте наши наработки и знания!

Это поможет Вам эффективно и максимально быстро освоить алготрейдинг.

Вы уже сейчас можете приобрести робота, построенного на описанной выше системе

5 490 руб.

Вы получите в комплекте:

— Все Cкрипты с открытым кодом — можно менять алгоритм в визуальном редакторе;

— Видео как загрузить скрипт в программу «ТСЛаб»;

— Параметры для торговли вы легко можете подобрать в программе TSLab.

Не откладывайте свой шанс заработать на бирже уже сегодня!

Вы уже сейчас можете начать изучать Видео курс- роботы в TSLab и научиться самому делать любых роботов!

Можно записаться на следующий поток ОнЛайн курса «Создание роботов в TSLab без программирования», информацию по которому можно посмотреть тут->

Также можете научиться программировать роботов на нашем Видео курсе «Роботы для QUIK на языке Lua»

Если же вам не хочется тратить время на обучение, то вы просто можете выбрать уже готовые роботы из тех, что представлены у нас ДЛЯ TSLab, ДЛЯ QUIK, ДЛЯ MT5, ДЛЯ КРИПТОВАЛЮТЫ!

Также можете посмотреть совершенно бесплатные наработки для МТ4, Квика, МТ5. Данный раздел также постоянно пополняется.

Не откладывайте свой шанс заработать на бирже уже сегодня!