Андрей Храмцов

Зачем мы торгуем? Ответ однозначный – для того, чтобы получить прибыль. Особенность нашего рынка заключается в том, что несколько крупных инвестиционных институтов могут передвинуть котировку любой бумаги почти куда угодно, и, следовательно, прогноз рынка практически невозможен, потому что это прогноз, фактически, одной или 3-4 личностей. Мое личное мнение, которое я стараюсь донести до всех, что единственный способ получить прибыль на нашем рынке это распознавание момента изменения текущегого тренда или какого-то движения и присоединения к нему. Поэтому единственная задача трейдера разработать некий анализатор, сигнализирующий о переломе тенденций. Как один из вариантов решения этой задачи – применение системного трейдинга.

Толковый словарь русского языка дает определение слова «системный» как регулярное, постоянное совершение действий. Вследствие этого можем дать определение системного трейдинга, которое будет заключаться в том, что трейдер регулярно открывает и закрывает позиции на основании каких-то инвестиционных идей.

Но ведь все люди, работающие на рынке так или иначе совершают сделки, почему же трейдинг одних называется системным, а других нет?

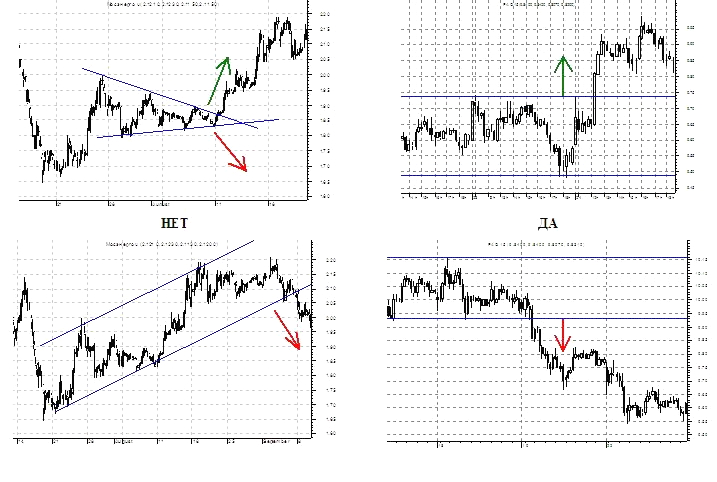

Простейшие примеры – графики расположенные слева. На них изображено пробитие графической фигуры «треугольник» и пробитие вниз восходящего канала. В соответствии с классической теорией технического анализа необходимо открывать позицию в сторону направления состоявшегося движения. Справа – практически тоже самое, но происходим пробой минимумов или максимумов предыдущего дня.

Пример слева – не является системным трейдингом, потому что проведение линий и построение на их основе графических моделей всецело зависит от восприятия на трейдера и его субъективном мироощущении. Второй пример можно смело назвать системным, потому что условие входа или выхода в позицию можно четко формализировать и описать математическим способом. Отсюда можно сделать вывод, что обязательное условие системного трейдинга — это четкая формализация условий нахождения, входа или выхода из позиции. Обычно это принято называть термином «торговая система».

Формализация правил математической торговой системы позволяет проанализировать гипотезу о ее «удачности» на основании исторических данных. Причем, здесь главную роль играет уже не математика, а статистика. Причем если речь идет о гипотезе, то при проверке мы имеем на выходе статистику и вероятность.

Открыли демонстрационный портфель, сделки по которому совершаются в строгом соответствии с сигналами торговой системы. Всем заинтересованным лицам была дана возможность наблюдать и контролировать совершение сделок онлайн. Портфель был открыт и ведется в системе, которая позволяет трейдеру совершать сделки по демонстрационному портфелю по реальным биржевым котировкам котировкам с учетом комиссии брокера. Фактически условия торговли были максимально приближены к реальности. Система, по которой торгуется портфель, является реверсивной, трендоследящей. Для простоты и наглядности операции проводятся с 5-ю активами выбраными исходя из принципов ликвидности и диверсификации.

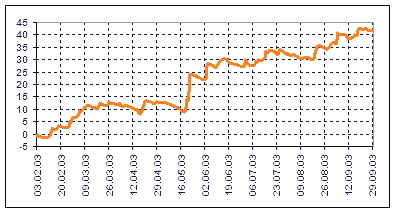

Посмотрим, какой результат получился бы, если бы в течение 8 месяцев трейдер совершал идеально все сделки по сигналам МТС. Как видите, график близок к состоянию «обеспеченной пенсии», доходность составляет 62,5% годовых. Просадка в 5% устроила бы самого искушенного инвестора.

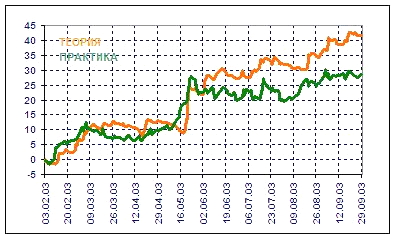

На практике получается значительно хуже. Почему?

Можно заметить, что и просадка выше, и доходность ниже. На это влияет 2 фактора, которые в первую очередь ухудшают результаты торговли. Первое – это ошибки трейдера, т.е. не исполнение сигналов четко минута в минуту в момент появления сигнала торговой системы и, соответственно, из-за этого большое проскальзывание, а во-вторых – комиссия брокера съедает достаточно много, не смотря на того, что теоретический график доходности тоже был сделан с расчетом комиссии брокера. Мы видим доходность практическую, которая получилась на уровне 40% годовых. Фактически это цель всех трейдеров — получить доходность, большую, чем на данный момент, которая приравнивается к банковской доходности.

Прирост:

— теория +41,66%

— практика +28,53%

Доходность:

— теория 62,50%

— практика 42,79% годовых

Просадка (DD):

— теория 5,0%

— практика 6,5%

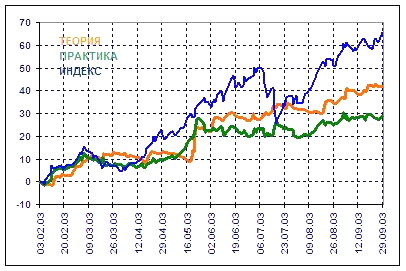

Но даже такие результаты доходности устроили бы многих. На этом можно было закончить дифирамбами системному трейдингу, если бы не одно большое «но». Если сравнить текущую доходность со стратегией Bay&Hold, т.е. если бы инвестор купил акции и держал их на протяжении такого же периода, то мы увидим совершенно другую вещь, которая отпугивает непрофессионалов. И сразу возникают вопросы: это плохая торговая система, плохой трейдер или еще что-то?

Прирост:

— теория +41,66%

— практика +28,53%

Доходность:

— теория 62,50%

— практика 42,79% годовых

Просадка (DD):

— теория: 5,0%

— практика: 6,5%

Как видно, индекс вырос на 65%, а система обеспечила лишь 28% роста. Хорошо это или плохо – каждый считает по-своему. Одно могу сказать, что стратегия Bay&Hold практически не применима при среднесрочном и даже долгосрочном инвестировании, хотя многие со мной могут поспорить. В первую очередь это связано с тем, что 8 месяцев – это недостаточный период для адекватного и восприятия и репрезентативности данных. Как вы видите, рынок у нас за это время только растущий. Если бы рынок упал или показал V-образную фигуру, доходности Bay&Hold и торговой системы были бы совершенно разные. Думаю, что далеко не каждый инвестор или трейдер может выдержать просадку по счету 20, 30 или 40% при стратегии Bay&Hold, когда индекс резко скачет или падает.

Повторю, что это все теория, а мне хотелось бы предоставить и практические результаты системного трейдинга.

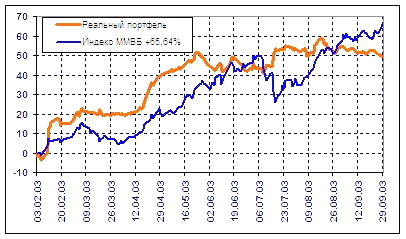

Давайте посмотрим на график реального портфеля за тот же период и сравним его с рыночным индексом. Ситуация немного другая. Оранжевый цвет – это реальный портфель за 8 месяцев, который торговался по торговой системе. Важное замечание: доходность различается по сравнению с демонстрационным портфелем. В реальной торговле используется другая торговая система, с другими параметрами и количество сделок там больше.

— Прирост +49,64%

— Доходность 74,46% годовых

— Просадка(DD) 7,5%

Небольшой комментарий. Доходность получилась бешенная и нереальная. Доходность 74% годовых – это не цель, любая торговая система так или иначе на долгом периоде времени стремится к доходности 20 — 30% годовых и не более. То, что получилось сейчас, это только лишь дал возможность заработать растущий рынок. Можно заметить, резкие периоды роста доходности в начале и в середине периода. Если вспомнить историю – это был рост акций Сургутнефтегаза, Мосэнерго и РАО ЕЭС, когда за короткий период времени произошло удвоение фактической стоимости бумаги. Реально получилась просадка 7,5%. Обычные стандартные условия нормального душевного состояния инвестора – это просадка, составляющая 10%. Как мы видим, условие выполнено. Доходность больше рыночной по банковским ставкам – тоже условие выполнено.

Хоть график и выглядит красиво, но при анализе этого графика можно увидеть некоторые принципиальные при системной торговле вещи. В первую очередь, это то, что рост портфеля происходит краткосрочно и занимает малый период времени. Это говорит о том, что в данном случае такой торговый подход не применим на коротких и среднесрочных интервалах времени, потому что высока вероятность того, что трейдер просто попадет в период просадки. Отсюда вывод о том, что системная торговля – это все-таки долгосрочная торговля, которая не применима для игр на рынке, она применима только для серьезной работы. Также можно заметить, что период убытков – он выделен красным цветом – по времени значительно, значительно больше, чем период прибыли. Неподготовленный трейдер не может вынести неприбыльности своих действий в течение месяца, двух или трех. Поэтому все-таки, системный трейдинг – это удел профессионалов и именно поэтому он так мало используется в практической торговле.

Изменение стоимости портфеля: быстрый рост и медленное, длительное снижение

Прирост стоимости портфеля при падении рынка

Большая часть времени проходит в убытках

Отличный положительный момент: не смотря на малую выборку данных, заметно, что при падении индекса рынка портфель как минимум не теряет своей стоимости и накопленную прибыль, и даже вырастает (выделено овалами). Это может говорить о том, что даже если индекс достаточно волатилен, стоимость портфеля и, в первую очередь, волатильность самого портфеля будет близка к расчетной или какой-либо прогнозной величине.

Повторю, что такой график можно получить только при неукоснительном соблюдении всех сделок, всех сигналов. Это очень сложно, это требует и нервного напряжения, и физического, и морального. Но, в первую очередь, это занимает огромное количество времени. Трейдер должен всегда находиться в рынке либо постоянно иметь доступ к информации о котировках. Я считаю, это недостаток, потому что большее количество людей воспринимают торговлю на бирже как развлечение, причем, стоимость игрушки зависит от стоимости самого человека.

СИСТЕМНЫЙ ТРЕЙДИНГ

| Минусы | Плюсы |

|

— Большая часть времени проходит в убытках, трейдер не может обещать прибыль на краткосрочном периоде. — Невозможность оперативного реагирования на события и новости. — Необходим регулярный контроль позиций. Это, в свою очередь накладывает и денежные обязательства, и временные – человек не может заниматься ни чем иным, кроме трейдинга. Это далеко не всем подходит. — Не обгоняет по доходности растущий рынок. Это связано с тем ,что если рынок растет, то система пытается так или иначе выловить какие-то колебания, которых в теории даже и нет. Поэтому доходность, как правило, ниже. |

+ Отсутствие влияния эмоций на трейдера. Психологически трейдер свободен от каких-то внешних факторов. + Прогнозируемый риск убытков. Трейдер всегда точно знает, сколько он потеряет денег и может спрогнозировать риск движений или потери. + Наличие прибыли при любом направлении движения рынка, лишь бы это движение было. + При долгосрочной торговле велика вероятность прибыли. Очень положительный фактор применительно к 1997-1998 году, большинство людей все-таки потеряло свои деньги и при долгосрочной торговле из-за того, если индекс падает, то прибыль не теряется, велика вероятность как минимум не убытков, максимум – получение прибыли. О размере прибыли не говорю, потому что сколько рынок дает, столько и есть. Но теоретическая доходность всего системного трейдинга стремится к доходности 20-30% годовых из года в год. |

Дополнительные вопросы:

Ваш доклад действительно очень похож на правду и реально отражает практику на мой взгляд, почему был выбрат период в 8 месяцев и нет ли практических результатов за более длинный промежуток времени?

Я специально выбрал этот интервал времени, чтобы корректно сравнить с индексом и результатом демопортфеля, Т.к. система трендоследящая, то в момент переворота растущего индекса роста вниз, естественно, происходят какие-то убытки, но когда рынок продолжает идти вниз, прибыль наличествует. Хотя обычно, конечно же, при движении рынка вниз прибыль в разы меньше, чем когда рынок движется вверх. Это связано со многими ограничениями, в том числе и с ФКЦБ.

Используются ли в портфели инструменты с фиксированной доходностью?

Система не учитывает инструментов с фиксированной доходностью, потому что в первую очередь это задача не системного трейдера, а риск-менеджера. Он должен определить, какую часть лимитов должна торговаться на рынке ФКЦБ, какую часть лимитов торгуется в векселях, облигациях и пр.

В системе используются шорты?

Да, система реверсивная. Торгуются 8 бумаг, которые отобраны тоже с точки зрения ликвидности и шорт, и лонг используются..

Какой таймфрейм используется для анализа сигналов системы?

Отвечу расширенно на Ваш вопрос. Мое мнение, что при росте портфеля, система должна переходить на более большой таймфрейм. Данная система работает на часовиках и я считаю, что работа на часовиках может вестись портфелем, не превышающем 2-3 млн. долларов. Все выше должно идти как-то по-другому. Результат который я демомонстррую – это не 10000 рублей, не 10000 долларов в портфеле — это больше.

Как рассчитываются лимиты по эмитентам?

Лимиты на бумагу одинаковы на всем протяжении. Т.е. доля бумаг в портфеле в денежном эквиваленте одинакова. Грубо говоря, изначально вся сумма портфеля делится на 8 частей – это лимит на каждую бумагу. И он не меняется в течении времени. В первую очередь это связано с тем, что как говорю, лимит торговли акциями – это, в первую очередь вопрос риск менеджера.

Изменяли ли вы доли бумаг и зависит ли результат на различных таймфреймах?

Я не менял доли, но я пробовал эту систему на различных таймфреймах. Результат примерно одинаков.

Есть теория поиска оптимального портфеля. Я ее не использовал, потому что считаю, что чем проще правила торговли, тем лучше. В первую очередь это связано с тем,что такое избитое слово «диверсификация» при математическом анализе существенно снижает просадку. А просадка, как многие докладчики уже говорили, это риск.

Вопрос про состав портфеля

Я бы грубо сказал, что чем больше бумаг, тем меньше просадка. При условии торговли одних и тех же бумаг по одной системе.

Визуально кажется что просадка больше 10%

Просадка – это максимальный убыток от максимальной эквити портфеля. На графике – от начала июня максимальная и до 23.07. Я готов подтвердить это цифрами, это как раз и есть 7,5%.

Бумаги торгуются по одной системе?

Система одна на все бумаги. Для каждой бумаги параметры свои. Это связано с тем, что все-таки динамика изменения курсовой стоимости бумаг различается.

Вы уже сейчас можете начать изучать Видео курс- роботы в TSLab и научиться самому делать любых роботов!

Можно записаться на следующий поток ОнЛайн курса «Создание роботов в TSLab без программирования», информацию по которому можно посмотреть тут->

Также можете научиться программировать роботов на нашем Видео курсе «Роботы для QUIK на языке Lua»

Если же вам не хочется тратить время на обучение, то вы просто можете выбрать уже готовые роботы из тех, что представлены у нас ДЛЯ TSLab, ДЛЯ QUIK, ДЛЯ MT5, ДЛЯ КРИПТОВАЛЮТЫ!

Также можете посмотреть совершенно бесплатные наработки для МТ4, Квика, МТ5. Данный раздел также постоянно пополняется.

Не откладывайте свой шанс заработать на бирже уже сегодня!