Это краткая инструкция о том как Wealth-Lab провести оптимизацию стратегии и подобрать параметры для торговли.

Подбор значений для параметров торговой стратегии

Выбор оптимальных значений для параметров торговой системы это очень важный момент так как позволяет избежать использования заведомо убыточных параметров и найти группу значений, имеющую самую высокую доходность. Так же можно посмотреть ситуацию со случайностью значения, когда одно значение дает превосходный результат, а при небольшом изменении значения параметра стратегия начинает давать убыток, что свидетельствует о «подгонке».

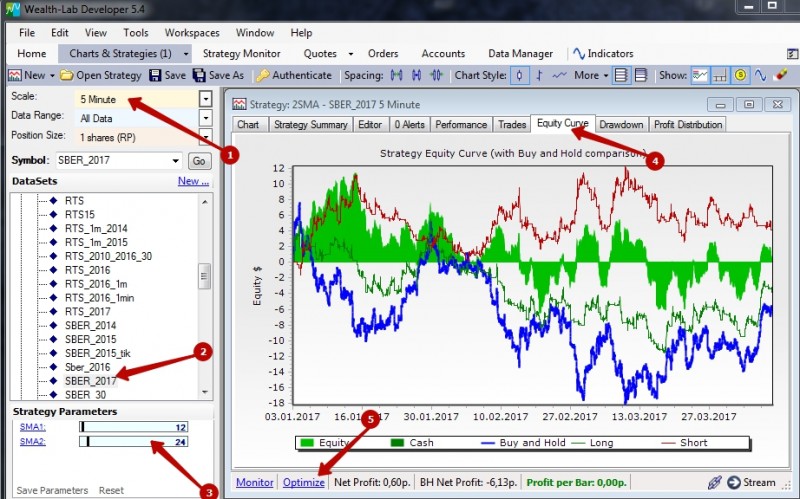

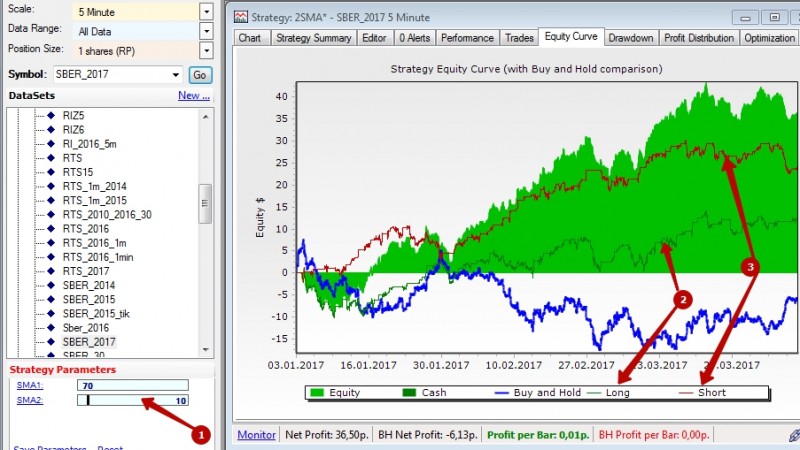

После запуска стратегии и выбора данных по инструменту (2), выбору таймфрейма (ТФ) и диапазона (1) при переходе в раздел Equity Curve (4) можно посмотреть на результирующую эквити по инструменту. Если в стратегии есть оптимизируемые параметры, то их можно менять в нижнем левом углу (3). При изменении параметров они начнут интерактивно применяться к стратегии и ее эквити начнет принимать новые формы. Кривая эквити это доходность стратегии за выбранный промежуток времени. Текущие параметры для SMA1=12 и SMA2=24 были выбраны случайно. На картинке ниже доходность в районе нуля.

Далее подберем более лучшие параметры для нашей стратегии воспользовавшись оптимизатором (5)

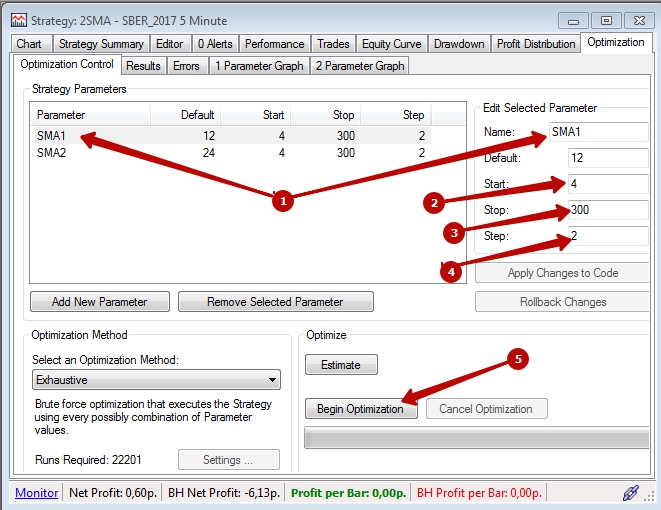

После нажатия на Optimize появится окно

(1) название параметра

(2) минимальное значение от которого начнется перебор

(3) максимальное значение на котором перебор значений закончится

(4) шаг с которым будет происходить перебор значений от min к max

(5) запуск оптимизации

Рекомендую активно пользоваться шагом (4), если диапазон широкий и уменьшать его по мере сужения диапазона значений поиска оптимальных вариантов.

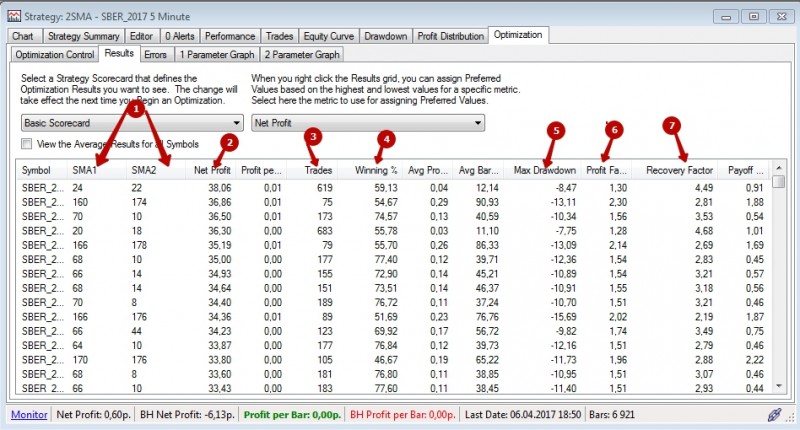

После проведения оптимизации появится данная таблица с параметрами нашей стратегии и результирующим эффектом в виде : Net Profit, Winning % и т.д.

(1) значения наших оптимизируемых параметров

(2) профит

(3) количество сделок

(4) процент прибыльных сделок

(5) максимальная просадка

(6) Profit Factor

(7) Фактор восстановления

Обычно трейдеры обращают внимание в первую очередь на две вещи это: Net Profit и Recovery Factor. При нажатии на Net Profit произойдет упорядочивание параметров по профиту. Если выбрать одну из строк в таблице, то эти параметры будут применены к стратегии. Если обратить внимание на диапазон значений, то можно заметить, что оптимальные значения для SMA1 лежат в диапазоне 66-70, а для SMA1 8-14. Дальше можно перейти в Equity Curve и покрутить бегунки (1) в оптимальных диапазонах для просмотра изменений. Учитывая, что стратегии имеет двунаправленную торговлю, то можно посмотреть вносимый вклад в эквити от операций Long (2) и Short (3)

Вы уже сейчас можете начать изучать Видео курс- роботы в TSLab и научиться самому делать любых роботов!

Можно записаться на следующий поток ОнЛайн курса «Создание роботов в TSLab без программирования», информацию по которому можно посмотреть тут->

Также можете научиться программировать роботов на нашем Видео курсе «Роботы для QUIK на языке Lua»

Если же вам не хочется тратить время на обучение, то вы просто можете выбрать уже готовые роботы из тех, что представлены у нас ДЛЯ TSLab, ДЛЯ QUIK, ДЛЯ MT5, ДЛЯ КРИПТОВАЛЮТЫ!

Также можете посмотреть совершенно бесплатные наработки для МТ4, Квика, МТ5. Данный раздел также постоянно пополняется.

Не откладывайте свой шанс заработать на бирже уже сегодня!