Иногда бывает полезно иметь модель для оценки будущей волатильности. Будущая волатильность нужна для оценки рисков, дисперсии портфеля, для опционного оценщика. В первую очередь встает вопрос — какие параметры добавлять в эту модель, иными словами — от чего будущая волатильность может зависеть?

Ну первая идея — будущая волатильность является отражением текущей волатильности плюс-минус сколько-нибудь. Ок, но тогда встает второй вопрос — а как считать текущую волатильность? После некоторых размышлений мне пришло в голову пять вариантов, и в этом посте мы проверим их на корреляцию с будущей волатильностью.

Однако сперва хочу заметить, что волатильность — величина, определенная на ограниченном пространстве, она не может быть отрицательной. Значит скорее всего она логарифмически распределена и для исправлении этой несправедливости нам нужно рассматривать в качестве значений не саму волатильность, а ее логарифм. Логарифм, понятное дело, определен от -бесконечности до +бесконечности и распределен скорее всего нормально, стало быть линейные модели должны работать ок.

Да, кстати, далее там, где говорится «изменение цены», имеется в виду логарифм отношения цен.

Итак — как определить текущую волатильность?

1. Среднеквадратичное изменение цены за N предыдущих дней (vol.N).

2. Среднее абсолютное изменение цены за N предыдущих дней (norm.N).

3. Средний дневной диапазон ln(HIGH/LOW) за N предыдущих дней (range.N).

4. Средний полный с учетом гэпа дневной диапазон ln(max(HIGH, CLOSE(-1)) / min(LOW, CLOSE(-1)) за N предыдущих дней(frange.N)

5. Текущий VIX.

Берем данные за S&P 500 с 1994 года и считаем все эти оценки для Npast = 8,16,32,64, также считаем будущую волатильность (в варианте 1) для Nfut = 8, 16, 32, 64

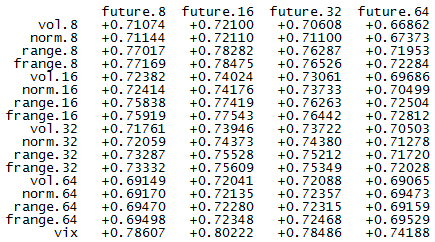

Получаем матрицу корреляций:

Пристально вглядываясь в матрицу корреляций, замечаем, что VIX рвет все остальные варианты как тузик промокашку. Вторые по силе корреляции все как один frange.

ИТОГО

Для оценки будущей волатильности достаточно взять в модель один параметр — текущий VIX. Но если очень хочется два, можно взять еще историческую волатильность, посчитанную по варианту frange для числа баров (на глазок) Npast = sqrt(8 * Nfut)

Вы уже сейчас можете начать изучать Видео курс- роботы в TSLab и научиться самому делать любых роботов!

Можно записаться на следующий поток ОнЛайн курса «Создание роботов в TSLab без программирования», информацию по которому можно посмотреть тут->

Также можете научиться программировать роботов на нашем Видео курсе «Роботы для QUIK на языке Lua»

Если же вам не хочется тратить время на обучение, то вы просто можете выбрать уже готовые роботы из тех, что представлены у нас ДЛЯ TSLab, ДЛЯ QUIK, ДЛЯ MT5, ДЛЯ КРИПТОВАЛЮТЫ!

Также можете посмотреть совершенно бесплатные наработки для МТ4, Квика, МТ5. Данный раздел также постоянно пополняется.

Не откладывайте свой шанс заработать на бирже уже сегодня!

Читайте также:

![Добавили котировки по ETF (Exchange Traded Funds), торгуемым на Московской бирже]() Добавили котировки по ETF (Exchange Traded Funds), торгуемым на Московской бирже

Добавили котировки по ETF (Exchange Traded Funds), торгуемым на Московской бирже![С марта 2021 года Московская Биржа будет проводить торги на Валютном и Срочном рынках с 7 часов утра]() С марта 2021 года Московская Биржа будет проводить торги на Валютном и Срочном рынках с 7 часов утра

С марта 2021 года Московская Биржа будет проводить торги на Валютном и Срочном рынках с 7 часов утра![Центробанки постепенно сворачивают пакеты стимулирующих мер]() Центробанки постепенно сворачивают пакеты стимулирующих мер

Центробанки постепенно сворачивают пакеты стимулирующих мер![Олег Шаманов. Лучший материал и лучшее обучение из всего, что изучал]() Олег Шаманов. Лучший материал и лучшее обучение из всего, что изучал

Олег Шаманов. Лучший материал и лучшее обучение из всего, что изучал![Сделка по RTS от 13 Августа 2018г.]() Сделка по RTS от 13 Августа 2018г.

Сделка по RTS от 13 Августа 2018г.