Многие годы эмпирического анализа данных показывают, что финансовые временные ряды демонстрируют заметные общие свойства, названные “стилизованными фактами” (stylized facts). В попытке объяснить или рационализировать то или иное движение рынка, биржевой аналитик часто применяет основанный на событиях подход. Этот подход связывает наблюдаемое изменение цены с экономическим или политическим событием или заявлением и пытается извлечь причинное взаимодействие между ними. Поскольку разные активы, сектора или рынки не обязательно подвергаются влиянию одних и тех же событий или информации, можно было бы ожидать, что они будут проявлять разные свойства. Однако, многочисленные эмпирические исследования показывают, что эти казалось бы случайные изменения цен активов разделяют некоторые интересные статистические свойства. Коллекция этих свойств, повторяющихся по широкому спектру методов, рынков и временных горизонтов, называется “стилизованные эмпирические факты” (stylized empirical facts).

Стилизованные факты можно понимать как общий знаменатель по всем наблюдаемым свойствам, выявленных изучением различных рынков и инструментов. Хотя они обычно формулируются как количественные свойства ценовых изменений. Стилизованные факты настолько ограничивающие, что сложно придумать случайный процесс, который бы включал их все. Та же сложность проявляется в попытках воспроизвести их в рамках конкретной финансовой модели.

Отсутствие автокорреляции

На ликвидных рынках, изменения цены обычно не проявляют никакой автокорреляции на временных горизонтах выше некоего предела, обычно порядка 15 минут. Другими словами, можно игнорировать автокорреляции ценовых изменений на любом масштабе, превышающем 15 минут, где начинают проявляться некоторые микроструктурные эффекты. Такой процесс называется мартингалом (martingale): знание прошлых событий не помогает предсказать будущие движения. Это означает, что лучшая оценка будущей цены — это текущая цена. Рынки, демонстрирующие такие свойства, называются эффективными.

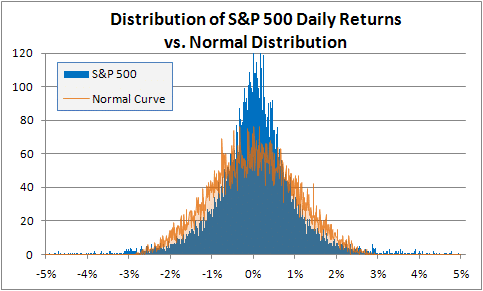

Тяжелые хвосты

Многие ранние эмпирические исследования в финансовой экономике фокусировались на моделировании безусловных распределений ценовых изменений. Уже в 1963 году Мандельброт указал, что нормального распределения недостаточно для моделирования распределений ценовых изменений, так как они имеют тяжелые хвосты. Это отклонение от нормального распределения обычно измеряется эксцессом (excess kurtosis) функции плотности распределения. Эксцесс определен так, чтобы быть равным нулю в случае распределения Гаусса. Положительное значение эксцесса сигнализирует о тяжелых хвостах, медленному спаду функции плотности вероятности. Не-гауссовский характер распределений ценовых изменений был неоднократно отмечен в различных рыночных данных. Функция распределения имеет тенденцию быть не-гауссовской, с узким пиком и тяжелыми хвостами. Хотя эти свойства недостаточно ограничивающие для определенного выбора распределения. Есть множество различных параметрических моделей, большинство из которых имеют по крайней мере четыре параметра: параметр места (location), масштаба (scale) или волатильности (volatility), параметр, описывающий распад хвостов и в некоторых случаях параметр ассимметрии. Выбор среди этих моделей — вопрос аналитического или численного удобства.

Распределение ценовых изменений индекса S&P 500 против нормального распределения:

Собирательная гауссовость

По мере увеличения временного масштаба, на котором считаются ценовые изменения, их распределение стремится к нормальному. Это означает, что форма распределения зависит от выбора временной шкалы.

Перемежаемость и кластеризация волатильности

Перемежаемость описывает тот факт, что изменения цены актива показывают, на любой временной шкале, высокий уровень изменчивости. Эта изменчивость обычно выражается через присутствие нерегулярных всплесков на временных сериях широкого диапазона индикаторов волатильности. Поскольку эти сильные рыночные движения имеют достаточно заметную вероятность проявления, они не могут рассматриваться как выбросы. Вообще их величина может быть таковой, что они составляют значительную долю долгосрочного суммарного изменения.

Отсутствие автокорреляции в ценах дает некую поддержку модели случайного блуждания цены, в которой изменения случайны, независимы и идентично распределены. Однако, отсутствие корреляции в серии недостаточное условие для заключения о независимости приращений. Независимость достигается только если вдобавок любая нелинейная функция изменений не показывает никакой автокорреляции. Поскольку некоторые простые нелинейные функции ценовых изменений, такие как абсолютное или квадратичное изменение, показывают значительную положительную автокорреляцию, это свойство не может быть принято и логарифмы изменений не могут рассматриваться как случайное блуждание. Это количественный отпечаток хорошо известного явления кластеризации волатильности: сильные изменения цены более склонны продолжаться сильными изменениями цены. Тенденция высоковолатильных событий кластеризоваться во времени обычно измеряется автокорреляцией квадратов ценовых изменений. Эмпирические исследования показывают, что эта автокорреляция остается положительной на протяжении нескольких дней, а затем медленно распадается. Медленный распад автокорреляции абсолютных изменений может быть знаком долгосрочной зависимости.

Корреляция объема и волатильности

Торговый объем коррелирован с любыми измерениями волатильности. И для индексов акций, и для отдельных больших акций, автокорреляция первого порядка дневных изменений имеет тенденцию уменьшаться вместе с объемом.

Ассимметрия на временных масштабах

Крупнозернистые измерения волатильности предсказывают мелкомасштабную волатильность лучше, чем наоборот, то есть информация течет от широких масштабов на мелкие. Это находится в соответствии с гипотезой разнородности рынка, поскольку краткосрочные трейдеры могут реагировать на кластеры крупнозернистой волатильности, тогда как уровень мелкомасштабной волатильности не воздействует на стратегии долгосрочных трейдеров.

Мультифрактальность

Некоторые из свойств, упомянутых выше (тяжелые хвосты, долгосрочная зависимость), являются результатом мультифрактального поведения ценового процесса. Монофрактал определяет объект, который имеет те же свойства на разных временных масштабах. Обобщение монофрактала, у которого свойства соотносятся, но не обязательно совпадают, называется мультифракталом. Облака, береговые линии, ледяные сталактиты — известные природные примеры мультифракталов. Понятие мультифракталов было развито Бенуа Мандельбротом и он был одним из первых, кто применил его к финансовым временным сериям.

Ассимметрия обращения времени

Статистические свойства процесса не сохраняются при обращении финансовой серии во времени. Наиболее примечательной проявление этого стилизованного факта — “эффект плеча” (leverage effect). Эффект плеча описывает тот факт, что большинство измерений будущей волатильности актива коррелированы негативно с его прошлым изменением цены.

Ассимметрия роста/падения

Эта ассимметрия относится к наблюдению, что акциям и индексам обычно требуется большее время для роста на 5%, чем для падения на 5%.

Вы уже сейчас можете начать изучать Видео курс- роботы в TSLab и научиться самому делать любых роботов!

Можно записаться на следующий поток ОнЛайн курса «Создание роботов в TSLab без программирования», информацию по которому можно посмотреть тут->

Также можете научиться программировать роботов на нашем Видео курсе «Роботы для QUIK на языке Lua»

Если же вам не хочется тратить время на обучение, то вы просто можете выбрать уже готовые роботы из тех, что представлены у нас ДЛЯ TSLab, ДЛЯ QUIK, ДЛЯ MT5, ДЛЯ КРИПТОВАЛЮТЫ!

Также можете посмотреть совершенно бесплатные наработки для МТ4, Квика, МТ5. Данный раздел также постоянно пополняется.

Не откладывайте свой шанс заработать на бирже уже сегодня!