Александр Горчаков

Торговые роботы и системный трейдинг

«Торговый робот» в общем случае представляет из себя программу, состоящую из двух блоков алгоритмов, решающих, вообще говоря, разные задачи:

— алгоритмы генерации сигналов покупки-продажи;

— алгоритмы исполнения на бирже сигналов, генерируемых первым алгоритмом.

Торговлю на основе строгих алгоритмов генерации сигналов покупки-продажи, как автоматизированную, так и ручную, традиционно называют «системным трейдингом» (хотя точнее ее было бы назвать «алгоритмической торговлей»), а сами алгоритмы – «торговыми системами» или «механистическими торговыми системами», в случае когда в качестве исходных данных берутся цены и объемы торгов.

С развитием компьютеров и особенно интернет-технологий доступа к бирже все большую популярность приобретает автоматизация системной торговли, через создание различных программ исполнения сигналов в биржевых системах.

Однако остановимся только на вопросах, связанных с созданием торговых систем.

Тезисы к классификации торговых систем

Торговые системы можно разделить на:

— системы, ориентированные на рост или падение цены актива;

— системы, ориентированные на рост или падение «волатильности» (размаха колебаний) цены актива;

— системы, ориентированные на сходимость спреда между ценами на разные активы (в данном случае мы подразумеваем, что базовый актив и производные инструменты от него являются разными активами).

Отметим, большинство опционных стратегий, часто относимых к отдельному типу, при более детальном рассмотрении на самом деле относятся к одному из трех перечисленных типов систем.

В свою очередь системы из первой перечисленной группы можно разделить на:

— «трендовые», т. е. основанные на гипотезе, что недавно начавшаяся тенденция в ценах с большей вероятностью продолжится;

— «контртрендовые», т. е. основанные на гипотезе, что ранее начавшаяся тенденция в ценах с большей вероятностью сменится на противоположную;

— «паттерновые», т. е. основанные на гипотезе о том, что некоторые комбинации цен встречаются с повышенной вероятностью.

В упрощенной схеме подобные системы выглядят следующим образом.

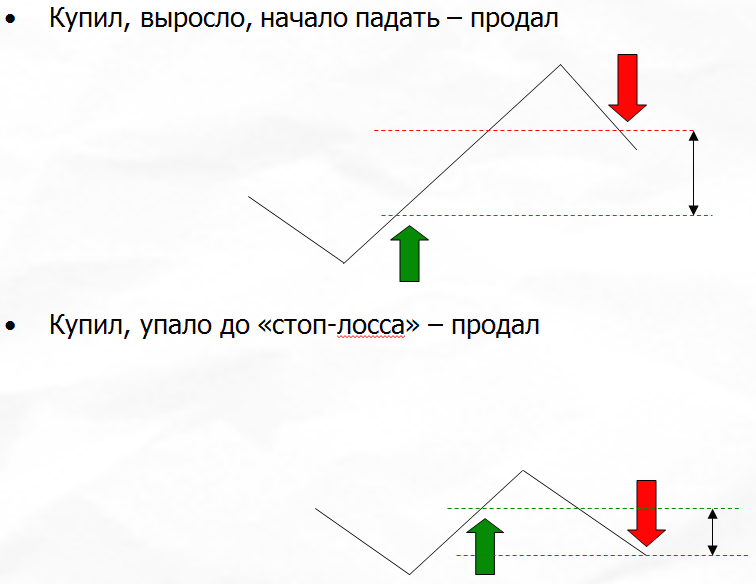

Системный трейдинг. «Трендовые» системы «лонг».

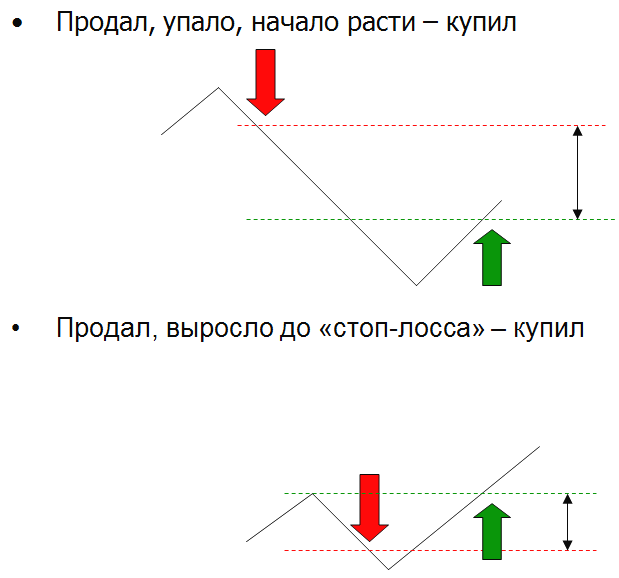

Системный трейдинг. «Трендовые» системы шорт.

Тезисы к классификации торговых систем

Однако за внешней простотой схемы «трендовых» торговых систем стоит серьезная сложность задачи выявления таких точек входа в позицию, при которых эквити торгового счета по соотношению «доходность-риск» значительно бы превосходила «купил и держи» для системы «только лонг» и «продал и жди» для системы «только шорт».

Простые решения в данном случае часто «ведут в тупик». Например, давно показано, что простейшая система «только лонг», основанная на процентном отскоке от локальных минимумов и процентном стоп-лоссе для многих ликвидных акций из S&P500 не превосходит «купил и держи» по соотношению доходность-риск.

Также разработчиков торговых систем подстерегает серьезная опасность «переподгонки (переоптимизации) системы» на пути поиска «оптимальных» параметров для известных торговых правил, основанных на индикаторах из книг по техническому анализу. Как показано в целом ряде исследований, предикативная составляющая подавляющего большинства известных правил из книг по техническому анализу, невелика.

Но это не значит, что на пути использования индикаторов технического анализа нельзя построить систему. Наоборот, если четко понимать, какие свойства временного ряда цен отражает тот или иной индикатор, выбирать очень небольшое число индикаторов, то при грамотном решении задачи оптимизации, мы получим один из реальных путей построения систем.

В случае «трендовых» систем ключ к пониманию свойств временных рядов, которые отражает тот или иной индикатор, лежит в используемой модели «тренда».

Тезисы к классификации моделей трендов

Наиболее часто используемые модели трендов в торговых системах можно разделить на три группы:

— кусочно-монотонные, предполагающие, что в ценах присутствуют достаточно длительные временные отрезки, на которых цены представляют композицию монотонной непрерывной функции от времени и случайного блуждания, в общем случае с нестационарной дисперсией;

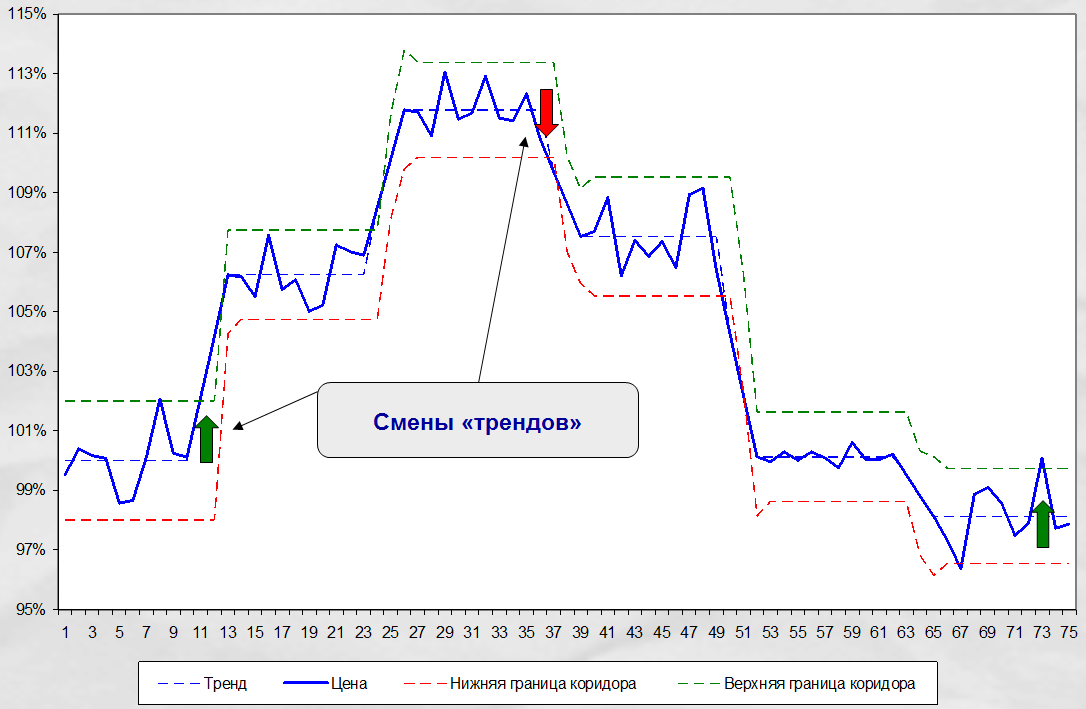

— кусочно-ступенчатые, предполагающие, что в ценах присутствуют достаточно длительные временные отрезки, на которых цены представляют композицию ступенчатой монотонной функции от времени и случайного блуждания;

— минимаксные, предполагающие, что растущий тренд характеризуется наличием в минимумах цен композиции монотонно растущей непрерывной функции от времени и случайного блуждания, а падающий — наличием в максимумах цен композиции монотонно падающей непрерывной функции от времени и случайного блуждания.

Ниже в модельных примерах мы рассмотрим наиболее распространенный в финансовой математике случай, когда для логарифмов цен вышеупомянутая композиция представляет собой сумму значений. Отметим, что в этом случае кусочность тренда в совокупности с ацикличностью времен монотонности и нестационарностью дисперсии случайного блуждания согласуются с результатами многочисленных исследований, в которых показано, что первые разности логарифмов цен закрытия таймфреймов представляют собой временные ряды с автокорреляционной функцией близкой к нулевой и одномерными распределениями с «тяжелыми хвостами».

Пояснения к графикам

В нижеприведенных графиках всюду в качестве монотонных непрерывных функций для логарифмов цен взяты линейные функции. В более сложных моделях монотонных функций, на мой взгляд, нет практической необходимости в силу известной теоремы математического анализа о приближении любой непрерывной функции кусочно-линейной. В силу относительной краткосрочности участков монотонности, вряд ли случай более сложных монотонных функций может быть статистически отличим от кусочно-линейного случая с возможно более короткими трендами.

Отметим, что для кусочно-монотонной модели в этом случае переход от цен к первым разностям логарифмов приводит к случаю кусочно-ступенчатой функции, который отличается от кусочно-ступенчатой модели тренда только отсутствием положительной корреляции приращений «скачков» между «ступеньками». Поэтому для этого случая наряду с модельным графиком цен приведен график первых разностей логарифмов цен.

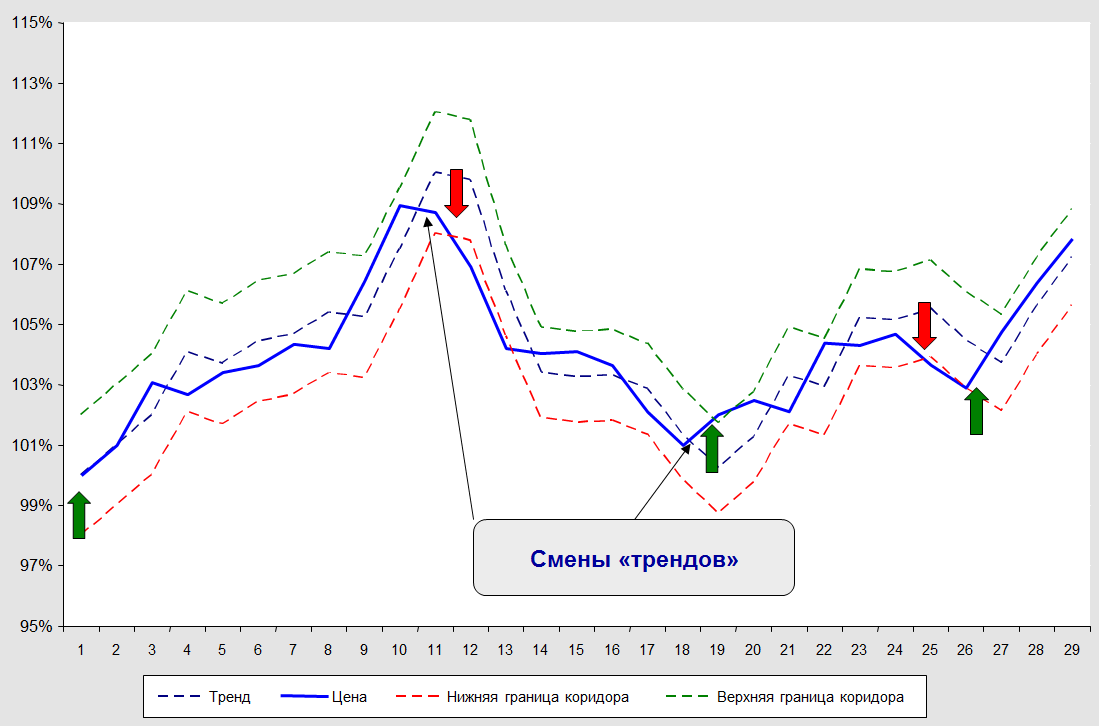

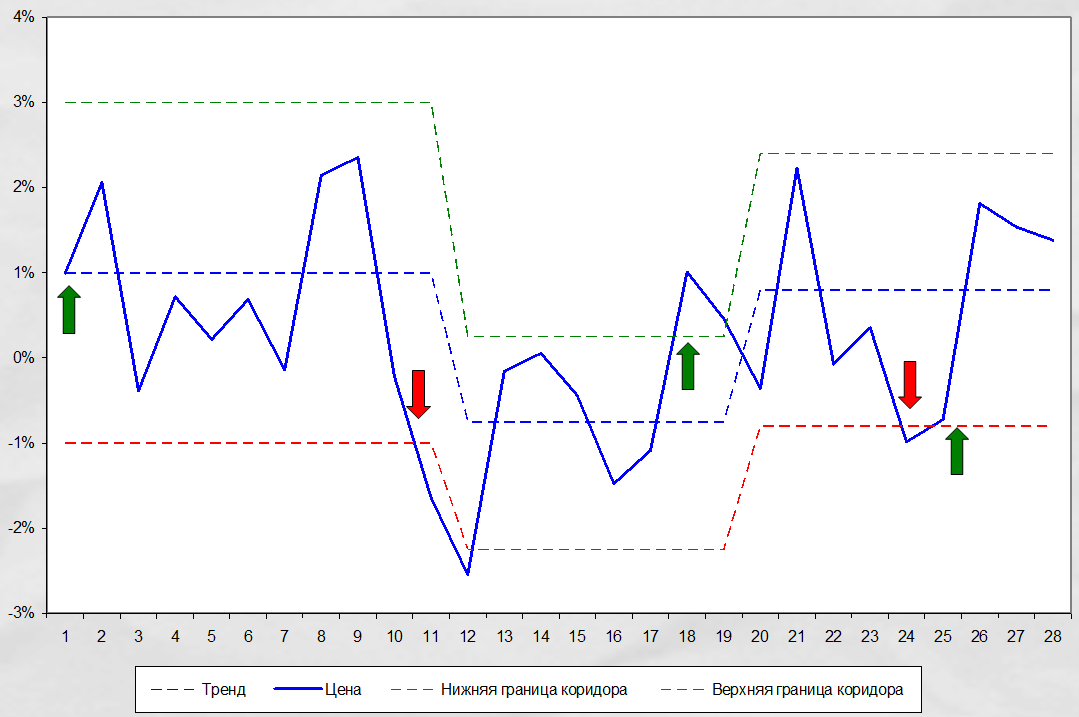

Коридоры построены в виде двух стандартных отклонений случайного блуждания, дисперсия которого на отрезках монотонности смоделирована постоянной, но различной для разных отрезков монотонности.

Стрелки на графиках представляют собой один из возможных способов построения сигналов «трендовых» торговых систем, основанных на пробое «коридоров волатильности». Отметим, что в случаев известной дисперсии случайного блуждания этот способ является оптимальным. Однако на практике, дисперсия случайного блуждания нам неизвестна и потому при построении сигналов «трендовых» торговых систем возможны варианты.

Кусочно-линейная модель тренда в логарифмах цен

Первые разности логарифмов цен в кусочно-линейной модели

Кусочно-ступенчатая модель тренда

Минимаксная модель тренда (кусочно-линейный случай)

Общие задачи построения «трендовых» систем

Как мы отмечали выше, если бы дисперсия случайного блуждания на каждом участке монотонности была известна, то оптимальной «трендовой» системой была бы система, основанная на пробое «коридоров волатильности». А единственным оптимизируемым параметром системы должен был бы стать масштабный коэффициент при стандартном отклонении случайного блуждания.

Таким образом, общими задачами при построении оптимальных «трендовых» торговых систем во всех трех моделях являются задачи оценки среднего и «коридора волатильности» на постоянных «ступеньках». Решение задачи оценки среднего известно – это взятие простого скользящего среднего на отрезке постоянства самих цен или первых разностей их логарифмов. Сложность в данном случае представляет само определение этого отрезка по времени.

В то же время без дополнительных предположений о законе изменчивости дисперсии случайного блуждания задача оценки его нестационарной дисперсии неразрешима. В первом приближении можно воспользоваться гипотезой о постоянстве дисперсии и постепенно улучшать систему путем ведения моделей типа медленной изменчивости дисперсии, а также известной ARCH-модели и ее многочисленных модификаций.

Опыт применения

Как показал мой личный опыт разработки «трендовых» торговых систем с проскальзованием 0,2% на операцию или 0,4% на сделку, кусочно-линейная модель более эффективна, чем кусочно-ступенчатая, для цен (в формате OHLC) ликвидных акций взятых на таймфреймах от одного часа и до одного дня.

В то же время построение сравнимых по эффективности систем с тем же проскальзованием, но с использованием ценовых данных более краткосрочных таймфреймов привело меня к необходимости использования кусочно-ступенчатых моделей, в рамках которых свойства первых разностей логарифмов цен уже существенно отличаются от случая кусочно-линейной модели для логарифмов цен.

В основе минимаксных моделей лежит факт наличия, пусть и небольшой, но устойчивой положительной корреляции в приращениях первых разностей логарифмов минимальных и максимальных цен дня. Однако задача построения «трендовых» систем в рамках этой модели в моем случае находится в стадии разработки и можно говорить лишь о некоторых предварительных результатах, позволяющих надеяться на успех в этом направлении.

Вместо заключения

Признание наличия в ценах трендов влечет за собой и иной взгляд на модели «справедливой цены» опционов.

Действительно, в рассмотренных трендовых моделях дисперсия цен или их логарифмов распадается на сумму двух дисперсий – дисперсии случайного блуждания (в общем случае нестационарной) относительно тренда и дисперсии тренда, возникающей в силу его кусочности. И хотя для европейских опционов с относительно далекими сроками погашения, а также для опционов «сильно в деньгах» и «сильно вне денег», в силу центральной предельной теоремы для сумм слабозависимых случайных величин, модель Блэка-Шоулза, основанная на модели геометрического броуновского процесса для цен (или обычного броуновского процесса для логарифмов цен), сохранит свою актуальность. Для американских опционов или европейских опционов «слегка вне денег» и «слегка в деньгах» с близкими сроками погашения учет кусочности тренда приводит к результатам, существенно отличающимся от классических. Эти результаты, в частности, позволяют объяснить известную «улыбку волатильности».

Вы уже сейчас можете начать изучать Видео курс- роботы в TSLab и научиться самому делать любых роботов!

Можно записаться на следующий поток ОнЛайн курса «Создание роботов в TSLab без программирования», информацию по которому можно посмотреть тут->

Также можете научиться программировать роботов на нашем Видео курсе «Роботы для QUIK на языке Lua»

Если же вам не хочется тратить время на обучение, то вы просто можете выбрать уже готовые роботы из тех, что представлены у нас ДЛЯ TSLab, ДЛЯ QUIK, ДЛЯ MT5, ДЛЯ КРИПТОВАЛЮТЫ!

Также можете посмотреть совершенно бесплатные наработки для МТ4, Квика, МТ5. Данный раздел также постоянно пополняется.

Не откладывайте свой шанс заработать на бирже уже сегодня!