Фью́черс — производный финансовый инструмент (договор) на бирже купли-продажи базового актива (товара, ценной бумаги и т. д.), при заключении которого стороны (продавец и покупатель) договариваются только об уровне цены и сроке поставки. Простыми словами Фьючерс–стандартный биржевой контракт, представляющий собой обязательство на поставку определенного товара на фиксированную дату в будущем.

ИСТОРИЯ ВОЗНИКНОВЕНИЯ

Торговля фьючерсами началась в Чикаго в 1865 году. В Северной Америке фьючерсные рынки официально работают с середины XIX века. Вплоть до середины XX века торговля велась в основном фьючерсами на сельскохозяйственные товары и драгметаллы. В 1970-е появились контракты на финансовые инструменты, фондовые индексы и ипотечные ценные бумаги. С 1978 года началась торговля фьючерсными контрактами на топочный мазут, а с начала 1980-х — на нефть и другие нефтепродукты. В декабре 2017 года началась торговля фьючерсами на Биткойн.

В современной истории России торговать фьючерсами на биржах начали ранее, чем акциями, такова была особенность становления капитализма в годы экономических реформ в России, первые фьючерсы были в духе того времени: на сахар, на водку и другие товары.

Виды фьючерсов.

Поставочные/ беспоставочные.

Поставочный фьючерс предполагает, что на дату исполнения контракта покупатель должен приобрести, а продавец продать установленное в спецификации количество базового актива. Поставка осуществляется по расчётной цене, зафиксированной на последнюю дату торгов. В случае отсутствия товара у продавца на момент истечения данного контракта, биржа накладывает на него штраф.

Расчётный (беспоставочный) фьючерс предполагает, что между участниками производятся только денежные расчёты в сумме разницы между ценой контракта и фактической ценой актива на дату исполнения контракта без физической поставки базового актива. Обычно применяется для целей хеджирования рисков изменения цены базового актива или в спекулятивных целях.

• Купить фьючерс (buy, to go long) означает взять на себя обязательство перед контрагентом и биржей купить биржевой товар на определенную дату в будущем.

• Продать фьючерс (sell, to go short) означает взять на себя обязательство перед контрагентом и биржей продать биржевой товар на определенную дату в будущем.

Вариационная маржа и ГО

ГО – гарантийное обеспечение, размер средств, требуемых для обеспечения исполнения обязательств по открытым позициям.

Вариационная маржа –денежная разница между ценой покупки и продажи фьючерса, начисляется либо списывается с владельца фьючерсного контракта.

Вариационная маржа может быть как прибылью или убытком от открытых или закрытых контрактов. В случае если в торговой сессии произошло только открытие контракта — вариационная маржа равна разнице между расчётной ценой этого торгового дня и ценой сделки (с учётом знака операции), если в торговой сессии произошло только закрытие ранее открытого контракта — вариационная маржа равна разнице расчётной цены предыдущего торгового дня и цены сделки закрытия контракта (с учётом знака операции), если в торговой сессии произошло открытие и закрытие контракта — вариационная маржа равна разнице цен этих сделок (по сути, это окончательный финансовый результат операции), если в торговой сессии не было сделок с контрактом — вариационная маржа по ранее открытым и не закрытым ещё позициям равна разнице расчётных цен за текущий торговый день и предыдущий. В итоге финансовый результат любой сделки с контрактами точно равен сумме значений вариационной маржи, начисленной по этому контракту за все торговые дни, в которых происходили сделки с контрактом (покупка и продажа).

Типы фьючерсов

• Валютные (доллар-руб. (Si), евро-доллар (ED) и тд.)

• Товарные (нефть (Br), золото (GOLD), серебро (SILVER) и тд.)

• На индексы (РТС (RTS), ММВБ (MIX))

• На акции (Газпром (GAZR), Сбербанк (SBRF), Роснефть (ROSN) и тд.)

Обозначение фьючерсов

Аббревиатура в обозначении фьючерсов?

● С — код базового актива, состоящий из 2 символов (RI.. ртс, GZ.. газпром, SR.. Сбербанк)

● М — месяц исполнения фьючерса, состоящий из 1 символа

● Y — год исполнения фьючерса, состоящий из 1 символа

ПОЛЕ M (МЕСЯЦ ИСПОЛНЕНИЯ) ФЬЮЧЕРСНОГО КОДА

Итак, поле М — месяц исполнения фьючерса, кодируется следующими символами:

| Код фьючерса | Месяц | Код фьючерса | Месяц |

| F | Январь | N | Июль |

| G | Февраль | Q | Август |

| H | Март | U | Сентябрь |

| J | Апрель | V | Октябрь |

| К | Май | X | Ноябрь |

| M | Июнь | Z | Декабрь |

Если вы впервые выбираете фьючерс, которым торговать, берите тот, у которого в названии самый ближний месяц.

А теперь простым языком.

Все фьючерсные контракты на Московской бирже, кроме нефти, заканчиваются (экспирируются, экспирация фьючерсов — это процесс окончания обращения на биржевом рынке стандартного срочного биржевого контракта ) раз в квартал, в середине:

— H — марта;

— M — июня;

— U — сентября;

— Z — декабря.

Исключение на Московской бирже составляет нефть (Br), у который фьючерс меняется ежемесячно.

Пример:

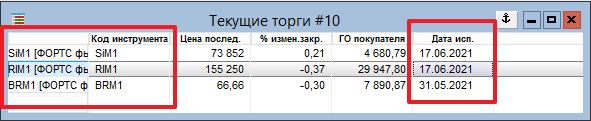

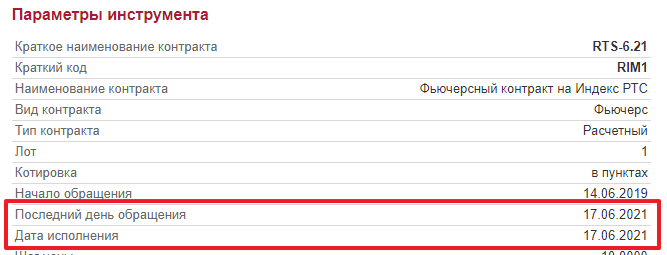

• RIM1 — июньский фьючерс на индекс РТС с исполнением 17 Июня 2021г.

• BRM1 — июньский фьючерс на нефть марки Брент с исполнением 31 Июня 2021г.

Исполнение фьючерсного контракта

Исполнение фьючерсного контракта осуществляется по окончании срока действия контракта либо путём выполнения процедуры поставки, либо путём уплаты разницы в ценах (вариационной маржи).

Исполнение фьючерсного контракта выполняется по расчётной цене, зафиксированной в день исполнения данного контракта. Поставка базового актива часто проводится через ту же биржу (а иногда и через ту же секцию), на которой торгуется данный фьючерсный контракт.

Информацию о дате экспирации (исполнении) фьючерсного контракта можно посмотреть, например:

— в терминала QUIK в таблице Текущие торги

— на сайте Московской бирже в описании контракта

Единый измерения фьючерсов и стоимость?

Если фьючерс торгуется по 110 а стал 130, то он изменился на 20 пунктов. И это совсем не равняется Двадцати рублям.

Чтобы понимать сколько мы заработали или потеряли важно научится переводить пункты в рубли.

|

Формула перевода пунктов в рубли: Количество пунктов / шаг цены * на стоимость шага цены. |

Где взять все эти данные?

Количество пунктов — те пункты, которые нам надо перевести в рубли.

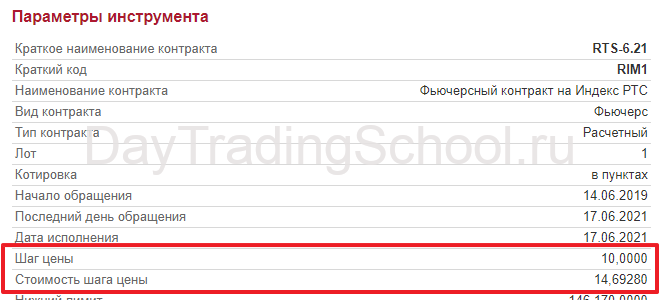

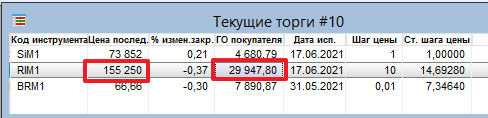

Шаг цены и стоимость шага мы берем либо в торговом терминале в таблице Текущие торги:

Либо в описании контракта на сайте Московской биржи

ФЬЮЧЕРС РТС

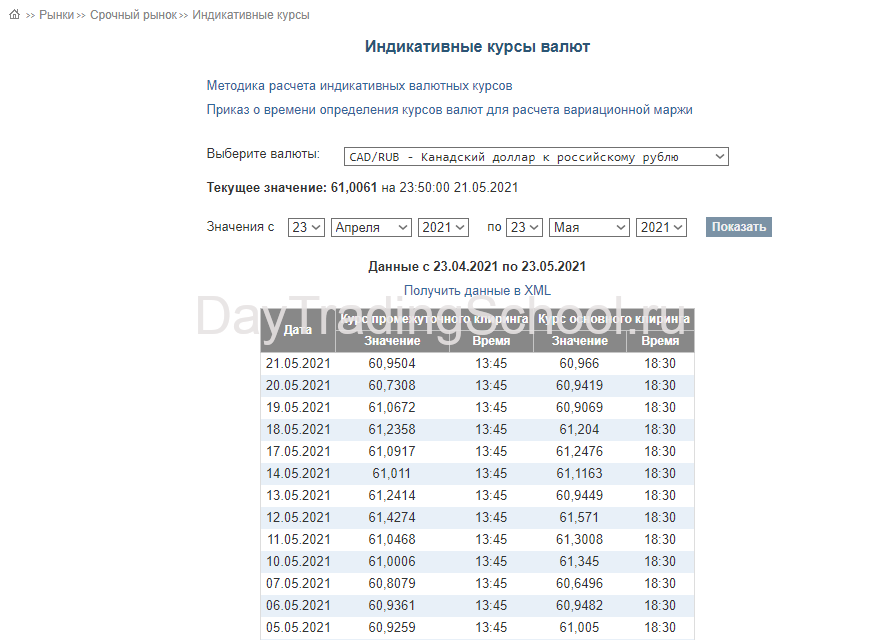

• 1 пункт фьючерса РТС = 0,02$по курсу Московской биржи, устанавливаемый ежедневно и публикуемый тут: https://www.moex.com/ru/derivatives/currency-rate.aspx

• Минимальный шаг цены –10 пунктов (т.е. цена фьючерса всегда кратна 10)

Пример расчета стоимости фьючерса на индекс РТС:

Вводные данные:

Текущая цена по графику в терминале на РТС: 155 250

стоимость шага цены 14,6928руб.

шаг цены: 10п

155 250 * 14,6928 / 10 = 228 105 руб.

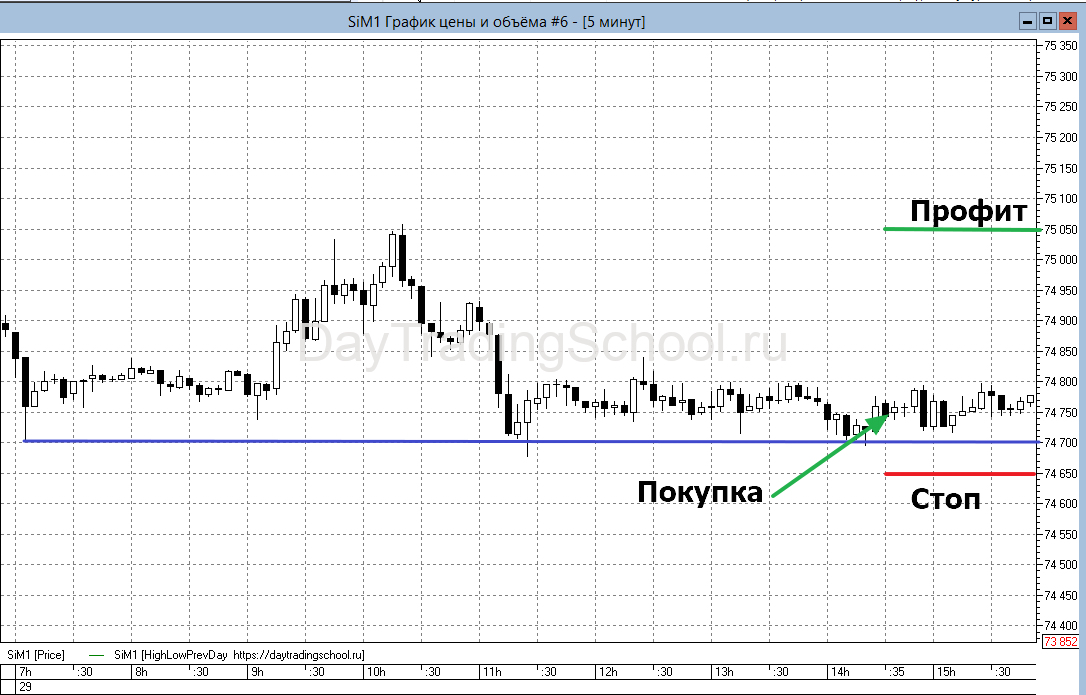

Пример 1.

Мы купили фьючерс на доллар рубль (Si) по цене 74750 и планируем продать с прибылью по 75050,

Стоп-лосс установили на уровне 74 650 пт.

Как рассчитать ожидаемую прибыль и убыток по сделке?

Убыток: 74750 — 74650 = 100 пт.

Шаг цены = 1.

Стоимость шага цены = 1.

Стоп в рублях = 100 / 1 * 1 = 100 рублей.

Прибыль 75050 — 74750 = 300 пт.

Прибыль в рублях = 300 / 1 * 1 = 300 руб.

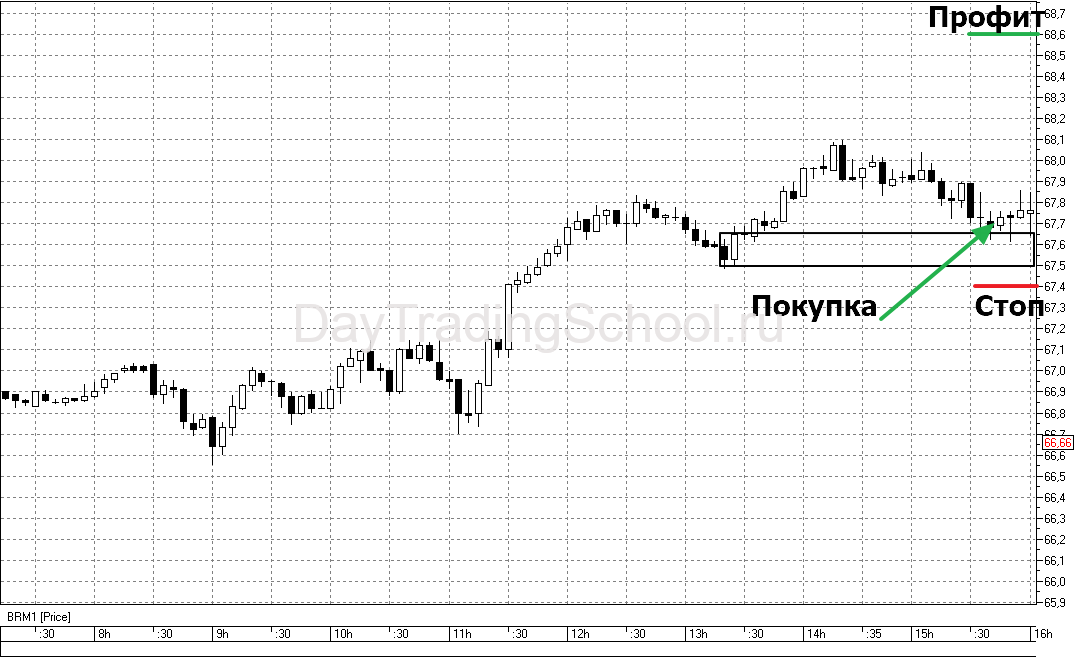

Пример 2.

Мы купили фьючерс на нефть (Br) по цене 67,70 и планируем продать с прибылью по 68,6

Стоп-лосс установили на уровне 67,4.

Как рассчитать ожидаемую прибыль и убыток по сделке?

Убыток: 67,7 — 67,4 = 0,3 пт.

Шаг цены = 0,01.

Стоимость шага цены = 7,3464руб.

Стоп в рублях = 0,3 / 0,01 * 7,3464 = 220,39 рублей.

Прибыль 68,6 — 67,7 = 0,9 пт.

Прибыль в рублях = 0,9 / 0,01 * 7,3464 = 661,17 руб.

Как видите фьючерс на валютную пару доллар / рубль (Si) посчитать легче, чем фьючерс на нефть (Br).

Дело в том, что у всех фьючерсов на акции и у фьючерса на доллар стоимость шага цены составляет 1 и шаг цены составляет 1. Это значит что пройденные пункты = рублям.

Фьючерсная цена

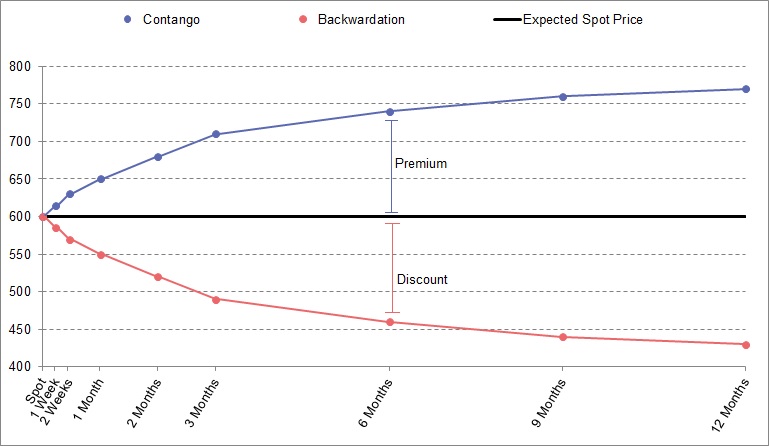

Фьючерсная цена — это текущая рыночная цена фьючерсного контракта, с заданным сроком окончания действия. Расчётная (справедливая) стоимость фьючерсного контракта может быть определена как такая его цена, при которой инвестору одинаково выгодна как покупка самого актива на спотовом рынке (для немедленной поставки) и последующее его хранение до момента использования (потребления, продажи, получения дохода по нему), так и покупка фьючерсного контракта на этот актив с соответствующим сроком поставки.

Разница между текущей ценой базового актива и соответствующей фьючерсной ценой называется базисом фьючерсного контракта. Фьючерсный контракт может быть в двух состояниях относительно спотовой цены базового актива. Когда цена фьючерса выше цены базового актива, такое состояние называется контанго. В этом случае базис положительный, участники рынка не ожидают падения цен базового актива. Обычно фьючерсные контракты большую часть своего времени торгуются в состоянии контанго.

Когда фьючерс торгуется ниже цены базового актива, такое состояние называют бэквордацией. В этом состоянии базис отрицательный, участники рынка ожидают падения цен базового актива.

Эффект плеча. Маржинальность фьючерса

Плечо

• 155 250 руб. – стоимость 1 фьючерсного контракта RTS на текущий момент.

• 29 947 руб. – гарантийное обеспечение этого контракта.

Следовательно отношение этих двух сумм и есть так называемое плечо, которое на текущий момент составляет 5,18

Маржинальность фьючерсного инструмента

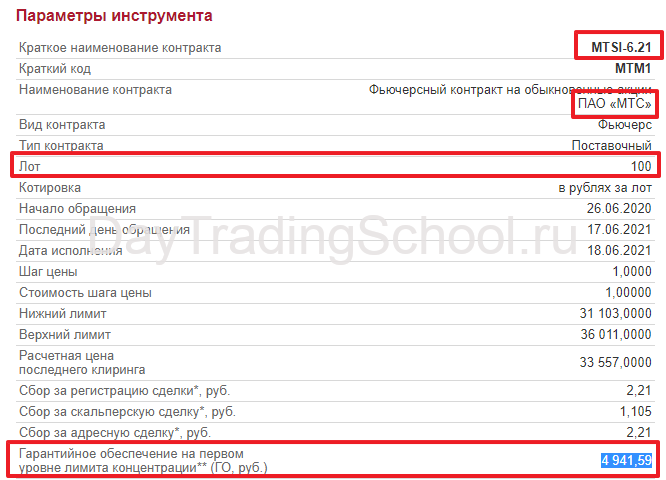

Если вы хотите купить 100 акций ПАО «МТС», вам понадобится 100 * 334 = 33400 руб.

Фьючерс на 100 акций МТС стоит всего 4 942 руб. Нам потребуется почти в 6 раз меньше денег для покупки. При этом сумму прибыли от 100 акций и 1 фьючерса в случае удачной сделки одинакова, как и сумма убытка в случае неудачи.

Дневные лимиты на фьючерсах

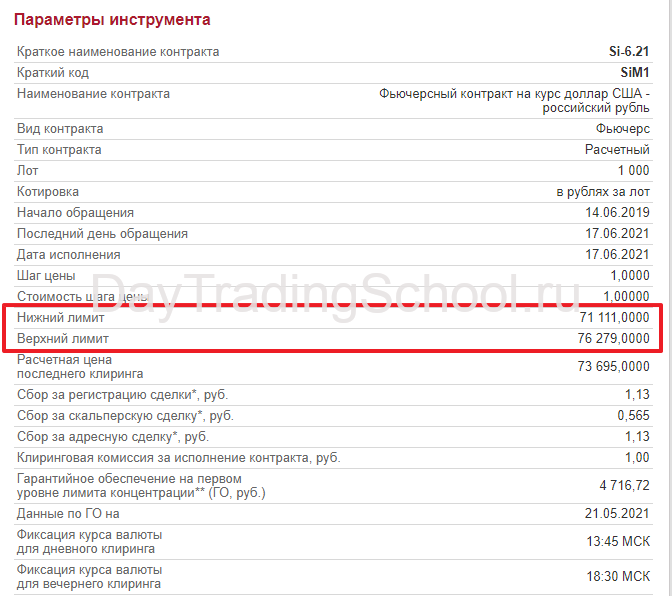

Цена на фьючерс (в отличии от акций) не может изменяться в произвольном диапазоне. Суточный диапазон колебания цен определяется верхним и нижним лимитом цены. Еще их называют Планками.

В тех случаях, когда цена на фьючерс достигает лимита и не откатывается от него, Московская биржа оставляет за собой право приостановить торги с целью расширения лимитов.

В терминале есть значения верхнего и нижнего лимита, выше и ниже которого цена не может быть внутри дня. Это сделано для того, чтобы трейдеры “одумались” в случае движения цены более 5-10% в день. Цену ограничивают на несколько часов и, если это не поможет, позже меняют границы такого лимита.

Данные можно взять, например, из терминала QUIK:

из спецификации инструмента на сайте бирже:

Торговля на понижение

На срочном рынке можно продать то, чего у вас нет. Это обескураживает новичков. Если вы думаете, что цены на акции Сбербанка упадут, вы продаете фьючерс 1 контракт к примеру. В остатке у вас будет -1 контракт Сбербанка.

К примеру, чтобы продать на понижение акции Сбербанка необходимо “одолжить ” их у брокера и они должны быть у него в шорт — листе. Второе условие — нельзя продавать на понижение в преддверии отсечки по закрытию реестра на дивиденды. Технически выполнить шорт акций просто, но брокер берет за это плату, ведь вы берете акции в долг.

Также при сильном падении рынка, шорты по акциям могут запретить.

Клиринг

Клирингом называют биржевую процедуру изменения торгового счета трейдера, проводившуюся в соответствии с результатами его работы.

Если позиции, которые были открыты у трейдера в течение сессии принесли прибыль, после клиринга на его счет будет зачислена прибыль, если нет – то убыток. Клиринг занимает некоторое время и на это время торги останавливаются.

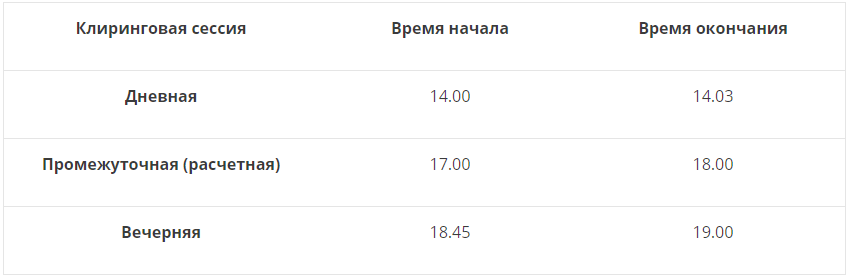

Клиринговая сессия – это промежуток времени, в течение которого биржа проводит регистрацию всех сделок и расчеты по ним. Т.е. фиксирует обмен активами между трейдерами и заносит информацию о заключенных сделках в свою базу данных.

Время клиринга:

Хеджирование и спекуляции

Фьючерсы как на индекс РТС так и на акции используются для:

• Хеджирования –имеющейся позиции по акциям. Например куплены акции «Сбербанк», выходит новость и ожидается сильное падение, тогда трейдер может захеджировать свою позицию и продать фьючерс на эту акцию.

• Спекуляций – торговли внутри дня/ между дней.

Вы уже сейчас можете начать изучать Видео курс- роботы в TSLab и научиться самому делать любых роботов!

Можно записаться на следующий поток ОнЛайн курса «Создание роботов в TSLab без программирования», информацию по которому можно посмотреть тут->

Также можете научиться программировать роботов на нашем Видео курсе «Роботы для QUIK на языке Lua»

Если же вам не хочется тратить время на обучение, то вы просто можете выбрать уже готовые роботы из тех, что представлены у нас ДЛЯ TSLab, ДЛЯ QUIK, ДЛЯ MT5, ДЛЯ КРИПТОВАЛЮТЫ!

Также можете посмотреть совершенно бесплатные наработки для МТ4, Квика, МТ5. Данный раздел также постоянно пополняется.

Не откладывайте свой шанс заработать на бирже уже сегодня!

хороша ложка к обеду, как раз когда вникаешь в торговлю фьючами выходит обзорная статья для вникания в суть вопроса

Отлично! Будем и дальше стараться разнообразные материалы выкладывать по теме трейдинга!