С начало немного теории.

На сегодняшний день в большинстве случаев российские инвесторы для совершения рыночных сделок используют методы фундаментального или технического анализа. Однако при такого рода торговле результаты являются сильно подверженными общерыночному риску, что наглядно показал кризис 2008г., от которого пострадали многие инвесторы, использующие классические методы биржевой торговли. В этом случае использование рыночно-нейтральных стратегий несет в себе выгодные преимущества, позволяя инвестору сосредоточиться на ценообразовании самих торгуемых активов и не уделять повышенного внимания общерыночным факторам.

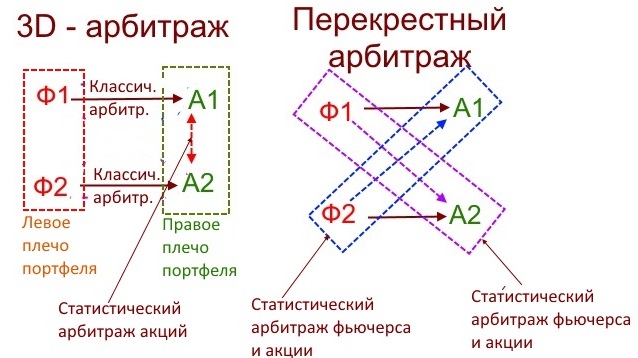

Что такое статистический арбитраж?

Арбитражные операции − это вид сделок, подразумевающих возможность получения безрисковой или почти безрисковой прибыли за счет рыночной неэффективности. Под рыночной неэффективностью в данном случае чаще всего понимается различие в ценах одинаковых активов на разных торговых площадках.

Несмотря на то, что статистический арбитраж входит в класс арбитражных операций, он имеет некоторые существенные отличия, главным из которых является большая рискованность. Это обуславливается тем, что при статистическом арбитраже, в отличие от классического, операции совершаются не с идентичными, а со связанными активами, имеющими схожее ценообразование. В общем виде под cтатистическим арбитражом подразумевается набор стратегий, единой чертой которых является извлечение прибыли из статистических расхождений в соотношении цен активов, не связанных друг с другом напрямую, но имеющих долгосрочную тенденцию к совместному движению. Наиболее известным видом статистического арбитража является перекрестный арбитраж.

Поскольку спрэд между активами стремится к среднему уровню, можно ожидать, что цена хотя бы одного из них будет двигаться в ожидаемом направлении, что обеспечит получение рыночной прибыли. В то же время наличие обратной позиции по другому активу обеспечивает страховку от общерыночного риска, который присущ всем активам. В случае общего обвала рынка, хоть и будут получены значительные убытки по длинной позиции, но примерно такая же по размеру прибыль будет получена и по короткой позиции. Таким образом, доходности по обоим позициям будут компенсировать друг друга, что обеспечит независимость от рынка в целом.

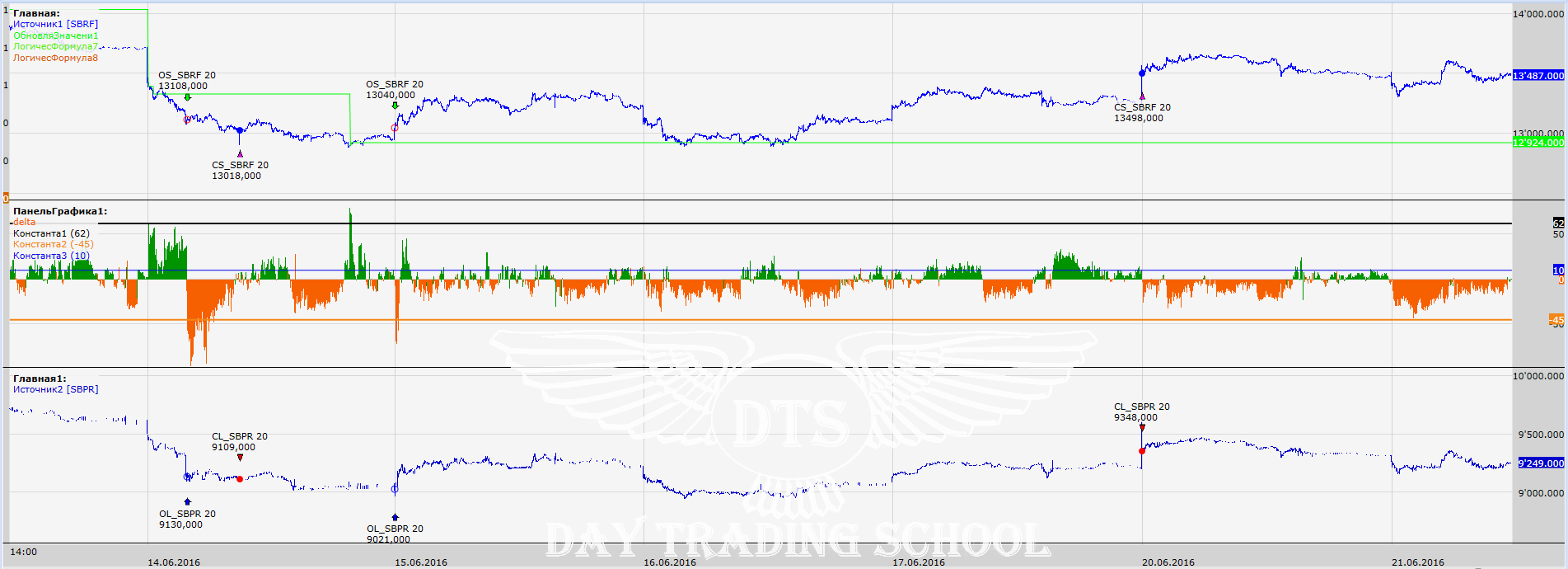

Итак, мы с вами для торговли арбитражной стратегии возьмем два скоррелированных инструмента — фьючерс на акцию Сбербанк — SBRF и фьючерс на привилегированные акции Сбербанк — SBPR.

Соберем алгоритм в TSLab и будем проверять.

Для получения расхождения инструментов будем делить цену закрытия SBPR на цену закрытия SBRF.

По полученным данным построим простую скользящую среднюю SMA.

Далее построим гистограмму по формуле: (SBPR/SBRF-SMA)*10000 — это и будет наша дельта, которую мы будем торговать.

Для начала сделаем самый простой вариант, когда наша дельта будет уходить вверх дальше фиксированного уровня, мы будем покупать SBRF и продавать SBPR.

Закрывать же сделку будем не как по классике, когда цена вернется к нулевому значению, а будем закрывать обе позиции в том случае, когда прибыль по этим двум позициям одновременно будет выше заданного нами уровня. Можно сказать, это суммарный тейк по двум инструментам.

когда наша дельта будет уходить вниз дальше заданного уровня, мы будем продавать SBRF и покупать SBPR.

Закрывать же сделку будем также в том случае, когда прибыль по этим двум позициям одновременно будет выше заданного нами уровня.

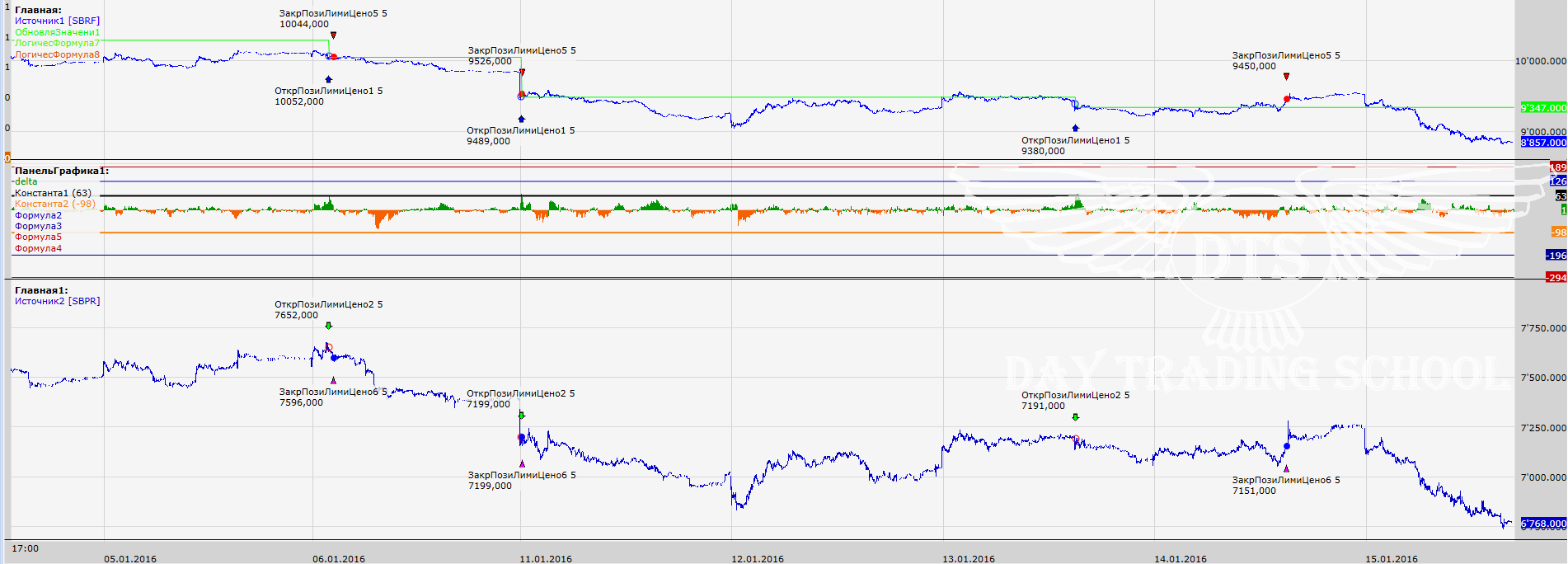

Вот так выглядят сигналы на графике в ТСЛабе

Таймфрейм — 1м.

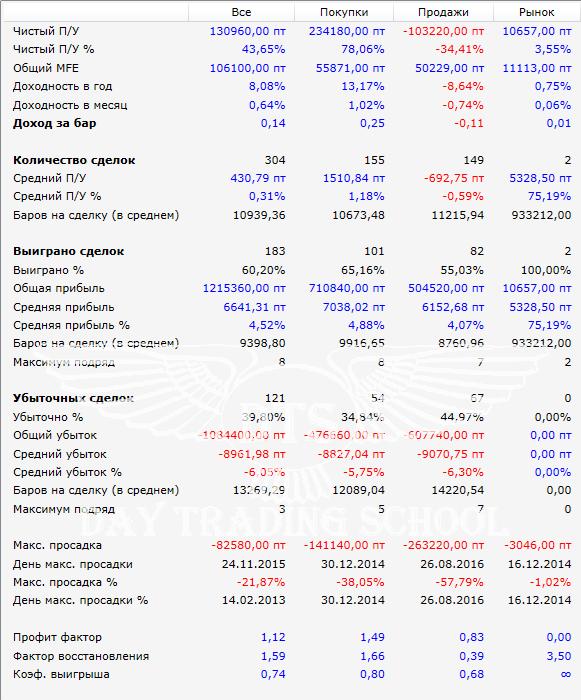

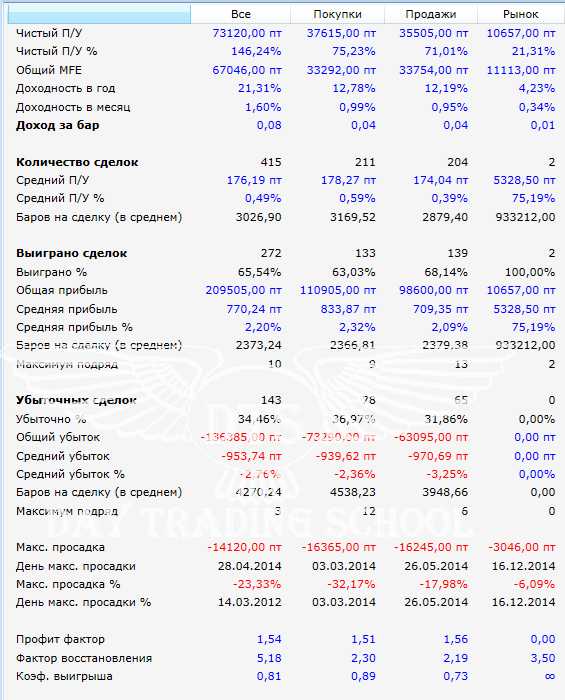

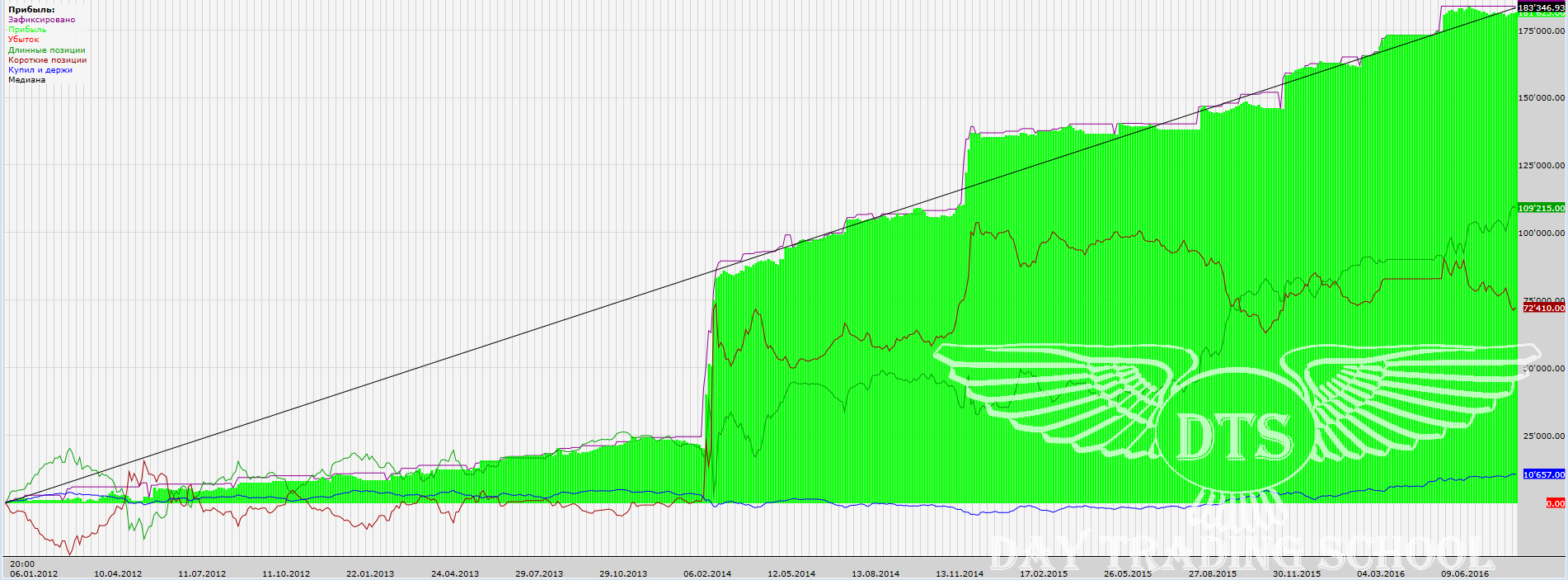

Результаты тестирования нашей стратегии на инструментах SBRF и SBPR за период 2012г.-2016г.

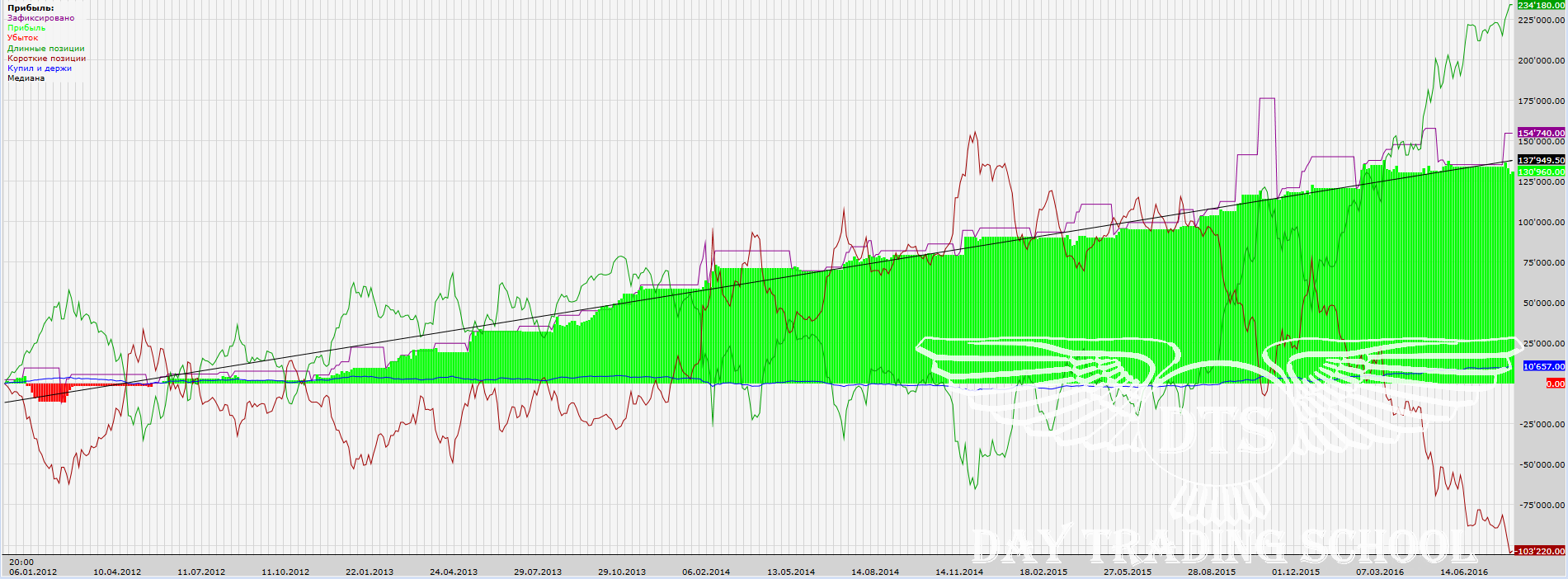

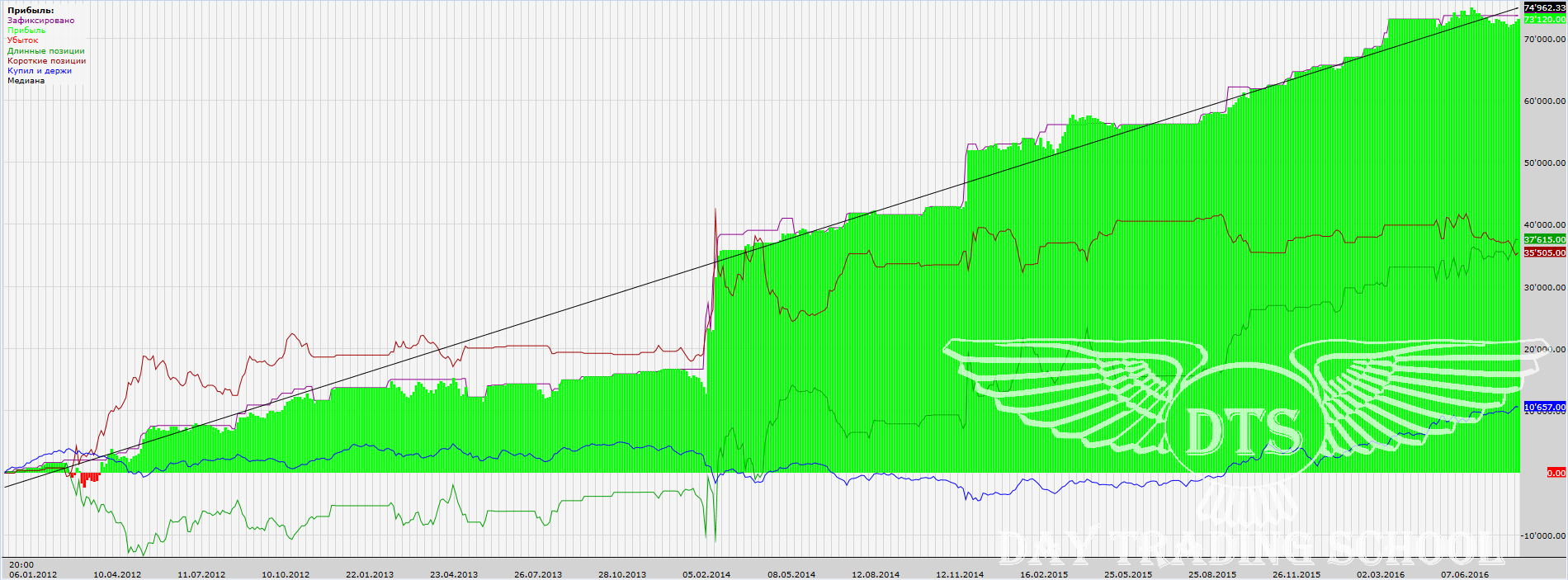

График дохода нашей стратегии на инструментах SBRF и SBPR за период 2012г.-2016г.

График дохода получился более менее нормальный, а вот по всем показателям стратегия смотрится очень слабо. Попробуем немного доработать ее.

Попробуем заходить в позицию частями, т.е. будем использовать не один уровень для входа, а Три!

Уровни будут на одинаковом расстоянии друг от друга.

Вот так выглядят сигналы нашей стратегии с Тремя уровнями на графике в ТСЛабе

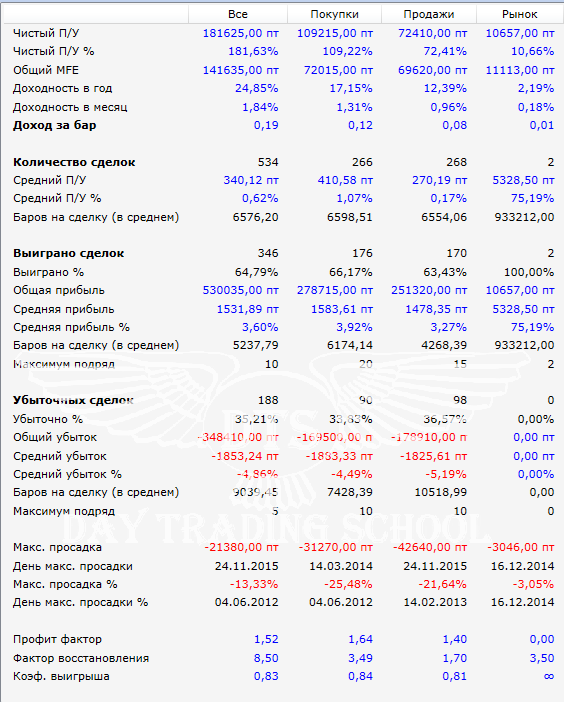

Результаты тестирования нашей стратегии с Тремя уровнями на инструментах SBRF и SBPR за период 2012г.-2016г.

График дохода нашей стратегии с Тремя уровнями на инструментах SBRF и SBPR за период 2012г.-2016г.

Результаты с доработкой стали лучше, показатели выросли!

Теперь сделаем 5 уровней для входа в позицию!

Уровни также будут на одинаковом расстоянии друг от друга.

Вот так выглядят сигналы нашей стратегии с 5 уровнями на графике в ТСЛабе

Результаты тестирования нашей стратегии с 5 уровнями на инструментах SBRF и SBPR за период 2012г.-2016г.

График дохода нашей стратегии с 5 уровнями на инструментах SBRF и SBPR за период 2012г.-2016г.

Схема выполнена в таком виде просто для общего ознакомления!

Также добавили скрипт с классической схемой работы парного трейдинга. Входим в позиции при отклонении дельты на указанное значение, закрываем, когда дельта возвращается к нулевому уровню.

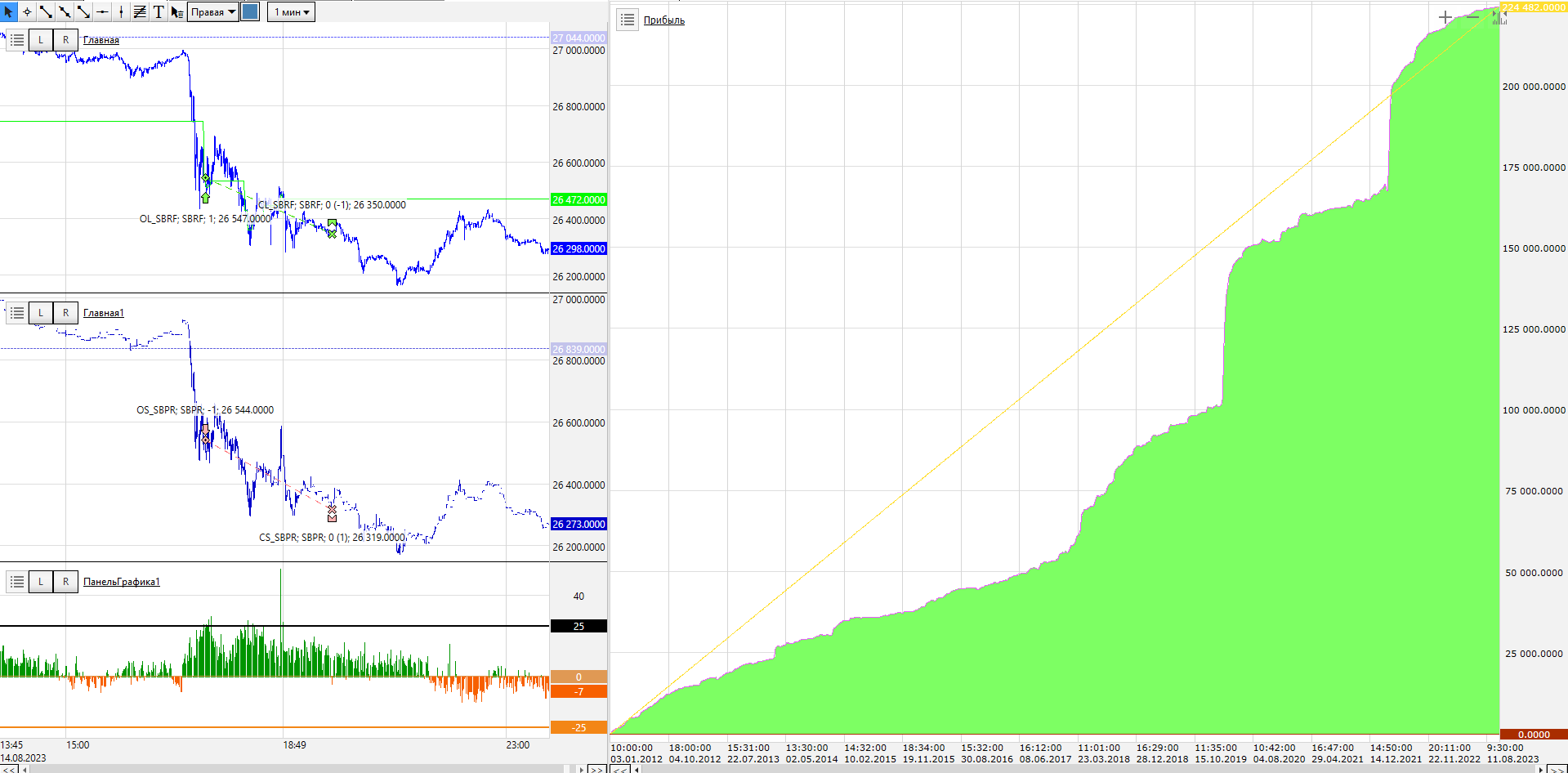

Для теста взяли ту же пару инструментов, фьючерсы Сбер и Сбер Пр. Сделки открываются и закрываются лимитками.

Пример сделок и Результаты классического варианта стратеги на инструментах SBRF и SBPR за период 2012г.-2023г.

Если Вы готовы продолжить изучение темы трейдинга, то вам просто необходимо иметь свою торговую систему, а еще лучше, если ее будет исполнять робот!

Используйте наши наработки и знания!

Это поможет Вам эффективно и максимально быстро освоить алготрейдинг.

Вы уже сейчас можете приобрести робота, построенного на описанной выше системе

3 900 руб.

Вы получите в комплекте:

— — Скрипты по трем вариантам стратегии с открытым кодом — можно менять алгоритм в визуальном редакторе;

— Видео как загрузить скрипт в программу «ТСЛаб»;

— Параметры для торговли вы легко можете подобрать в программе TSLab.

Вы уже сейчас можете начать изучать Видео курс- роботы в TSLab и научиться самому делать любых роботов!

Можно записаться на следующий поток ОнЛайн курса «Создание роботов в TSLab без программирования», информацию по которому можно посмотреть тут->

Также можете научиться программировать роботов на нашем Видео курсе «Роботы для QUIK на языке Lua»

Если же вам не хочется тратить время на обучение, то вы просто можете выбрать уже готовые роботы из тех, что представлены у нас ДЛЯ TSLab, ДЛЯ QUIK, ДЛЯ MT5, ДЛЯ КРИПТОВАЛЮТЫ!

Также можете посмотреть совершенно бесплатные наработки для МТ4, Квика, МТ5. Данный раздел также постоянно пополняется.

Не откладывайте свой шанс заработать на бирже уже сегодня!

пизженная идея от РОБОТКРАФТ!!! Хоть бы постыдились…

А я вижу вы большой специалист по парному трейдингу 🙂

Попробуйте хоть загуглить, кто придумал эту стратегию и будете удивлены, что ее торгуют на столько давно, что вашего робокрафта и в помине не было.

Может еще и Википедия сперла идею у них 🙂

https://ru.wikipedia.org/wiki/Парный_трейдинг