Предположим, цена движется в канале и достигла линии поддержки. Опыт торговли подсказывает нам, что вероятность «отскока» 60%, а вероятность пробоя линии поддержки вниз, до следующего уровня – 40%. Достаточно ли этого знания для принятия эффективных торговых решений? Безусловно нет. Давайте рассмотрим два упрощенных примера:

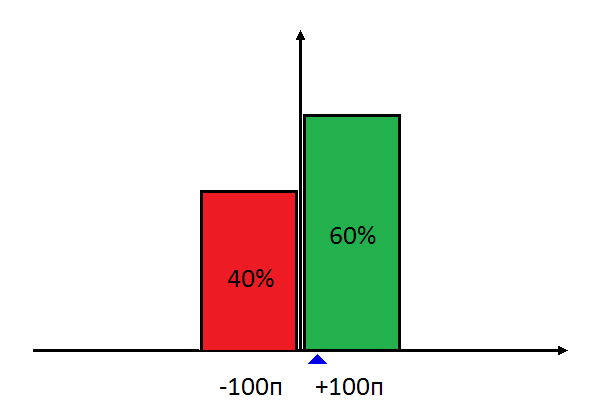

1. 60% вырастет на 100 пунктов, 40% упадет на 100 пунктов.

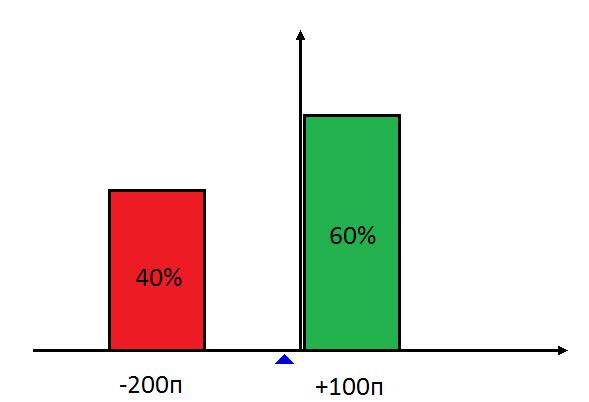

2. 60% вырастет на 100 пунктов, 40% упадет на 200 пунктов.

Т.е. в первом случае отскок от линии поддержки и пробой будут равны. А во втором — пробой в два раза больше отскока.

Если мы будем руководствоваться только знанием о вероятности, то наше решение будет — в обоих случаях открывать лонг позицию. Но если посчитать математическое ожидание:

1. (0.6*100 — 0.4*100)/2 = +10п

2. (0.6*100 — 0.4*200)/2 = -10п

то оказывается, что во втором случае нужно открывать шорт.

Получается, если мы хотим только один раз совершить сделку (и больше потом никогда не торговать по этой системе), то нам нужно смотреть на вероятность. И когда система подаст такой сигнал — покупать, на следующем приращении закрыть позицию, и больше по этой системе не торговать. С вероятностью 60% мы будем в плюсе. Если же мы собираемся регулярно торговать по нашей системе, то нам становится важна не вероятность, а матожидание результата. Важен будет не отдельный трейд (открытие позиции и потом закрытие), а что будет в среднем. И тогда в первом примере нам нужно покупать, а во втором — продавать. Вот как выглядят распределения вероятностей в этих двух примерах:

| 60% +100п, 40% -100п | 60% +100п, 40% -200п |

|

|

| Матожидание +10п -> нужно покупать | Матожидание -10п -> нужно продавать |

Обратите внимание на маленький синий треугольник под каждым распределением. Он указывает — где находится матожидание распределения. Если мы возьмем, например, красный столбик и не меняя его вероятность (40%) будем просто двигать его влево или вправо (менять распределение этой вероятности), то матожидание распределения (точка равновесия) будет меняться.

Здесь сделаем небольшое отступление и покажем где визуально находится матожидание распределения, а заодно и его мода и медиана. У симметричного распределения матожидание находится прямо под пиком (модой). У несимметричного получается так:

Т.е. если бы мы вырезали из фанеры распределение, то матожидание будет в точке, где вырезанная фигура будет уравновешена.

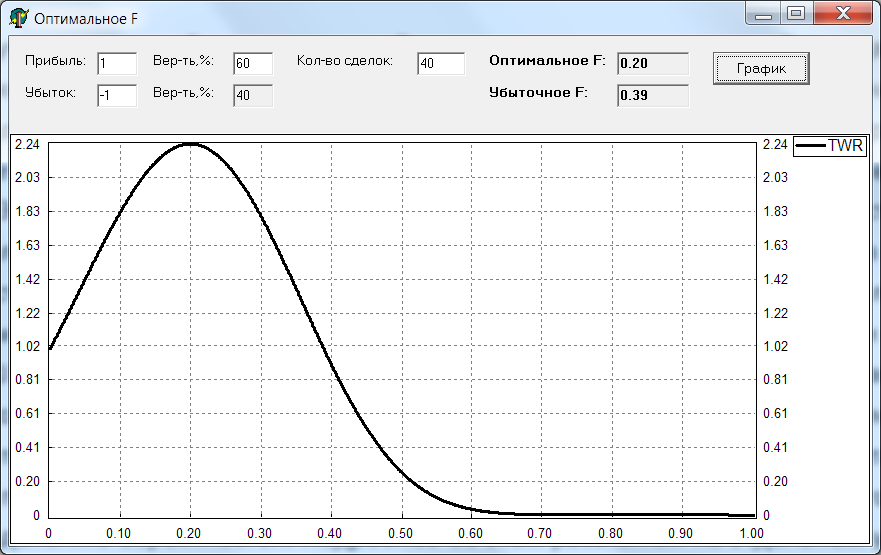

Итак, в случае регулярной торговли, одной только вероятности о дальнейшем движении цены — мало. Нужно знать — как эта вероятность распределяется. И разные распределения могут рекомендовать диаметрально противоположные позиции. Кроме того, разные распределения будут советовать и разную долю счета, которую будет рекомендовано использовать для открытия позиции. Это не менее важный момент, чем состав позиции. Например, у нас есть система с положительным матожиданием. На каждые поставленные 1000р она обещает в среднем +10р, вероятность прибыльного трейда 60%, убыточного 40%. Наш счет 1 000 000р. Если мы открываемся на 1000р, то в среднем на каждый трейд будем получать 10р. Если на 10 000р — получим 100р. На 100 000р — ожидаем 1000р. Казалось бы, чем больше мы поставим — тем лучше. Система то с положительным матожиданием. Однако, если мы поставим все имеющиеся деньги, то с вероятностью 40% можем их целиком потерять. Т.е. мы можем повышать ставку, но только до какого-то предела. Называется этот предел — оптимальная доля счета, OptF. И его легко посчитать по распределению вероятностей. Продемонстрируем график, который иллюстрирует вопрос с OptF:

На оси Х тут — используемая доля счета: от нуля (ничего не используем), до 1 (используем все деньги на счете целиком). Функция TWR — показывает во сколько раз изменится кол-во денег счету в зависимости от используемой доли счета. Видно, что на промежутке [0, 0.2] чем больше доля счета, тем больше растет счет. Но после 0.2 рост счета прекращается и на уровне 0.4 счет начинает таять (TWR < 1). Т.е. для данной системы OptF=0.2, и мы должны открываться не больше чем на 1/5 от счета.

Из приведенных примеров видно - как важно распределение даже для линейной торговли БА, разные распределения диктуют разные позы: лонг в первом случае, и шорт во втором. И что не менее важно - позволяет вычислить OptF. Тем более распределение вероятностей оказывается важным для нелинейной торговли — опционами.

Вы уже сейчас можете начать изучать Видео курс- роботы в TSLab и научиться самому делать любых роботов!

Можно записаться на следующий поток ОнЛайн курса «Создание роботов в TSLab без программирования», информацию по которому можно посмотреть тут->

Также можете научиться программировать роботов на нашем Видео курсе «Роботы для QUIK на языке Lua»

Если же вам не хочется тратить время на обучение, то вы просто можете выбрать уже готовые роботы из тех, что представлены у нас ДЛЯ TSLab, ДЛЯ QUIK, ДЛЯ MT5, ДЛЯ КРИПТОВАЛЮТЫ!

Также можете посмотреть совершенно бесплатные наработки для МТ4, Квика, МТ5. Данный раздел также постоянно пополняется.

Не откладывайте свой шанс заработать на бирже уже сегодня!