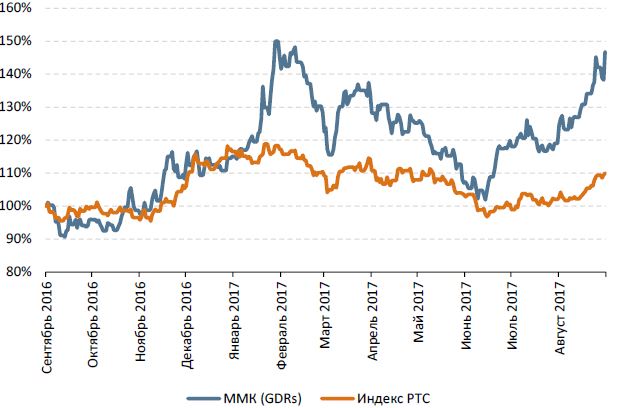

Несмотря на существенный рост котировок в последние месяцы, расписки ММК остаются недооцененными по отношению к конкурентам. GDR компании продолжают торговаться с дисконтом по мультипликаторам к «Северстали» и НЛМК. По нашему мнению, снижению дисконта ММК в ближайшее время будут способствовать несколько позитивных факторов: рост цен на металлы, возможное включение в MSCI Russia и минимальные пошлины на экспорт в Европу.

Мы пересмотрели фундаментальные показатели компании, принимая во внимание результаты 2К 2017 г. и позитивную конъюнктуру цен на металлы. Теперь мы более оптимистично смотрим на выручку компании: по нашим прогнозам, продажи превысят 7 млрд долл. (+27% г/г), EBITDA вырастет на 14% г/г и составит 1,7 млрд руб. (+14% к предыдущему прогнозу). Прогноз по чистой прибыли также пересмотрен в позитивную сторону: по нашим оценкам компания заработает более 1,3 млрд долл. по итогам 2017 г. (+19% г/г).

Увеличение free-float позволяет рассчитывать на включение бумаг компании в индекс MSCI Russia: 5 сентября компания объявила о продаже 3% акций мажоритарным акционером ММК – Mintha Holding. В результате данной сделки доля владения структуры Виктора Рашникова снизилась до 84,3%. Free-float в 15,7% позволяет рассчитывать на приток инвестиций в бумаги компании после включения расписок в расчет индекса MSCI Russia.

Европейские импортные пошлины будут минимальными для российских металлургических компаний. По данным Eurofer, пошлины на импорт горячекатаного проката из России, Украины, Ирана и Бразилии будут незначительными. ММК станет главным бенефициаром данного решения среди российских «металлургов», так как в случае введения пошлин ММК платил бы больше конкурентов, что предоставило бы ценовое преимущество на европейском рынке конкурентам компании.

Цены на железную руду выросли на 7% в августе, а цены на ГКП и ХКП увеличились на 13% и 8% соответственно. Растущие котировки металлов также будут фактором роста бумаг ММК в ближайшее время.

Несмотря на позитивную динамику котировок в последнее время, ММК остается самой дешевой компанией среди российских «металлургов». Если дисконт по мультипликатору P/E существенно сократился за последний месяц, то по EV/EBITDA компания по-прежнему отстает от конкурентов (ММК торгуется по 4,0х в то время как средний мультипликатор по сектору 6,4х). Мы считаем, что дисконт имеет большие шансы на сокращение в ближайшее время.

Мы оценили компанию, используя сравнительный и DCF подходы. Средневзвешенная целевая цена за GDR, по нашим расчетам, составляет 11,5 долл., что предполагает 20% потенциал роста к текущим котировкам. Мы рекомендуем покупать GDR компании.

Вы уже сейчас можете начать изучать Видео курс- роботы в TSLab и научиться самому делать любых роботов!

Можно записаться на следующий поток ОнЛайн курса «Создание роботов в TSLab без программирования», информацию по которому можно посмотреть тут->

Также можете научиться программировать роботов на нашем Видео курсе «Роботы для QUIK на языке Lua»

Если же вам не хочется тратить время на обучение, то вы просто можете выбрать уже готовые роботы из тех, что представлены у нас ДЛЯ TSLab, ДЛЯ QUIK, ДЛЯ MT5, ДЛЯ КРИПТОВАЛЮТЫ!

Также можете посмотреть совершенно бесплатные наработки для МТ4, Квика, МТ5. Данный раздел также постоянно пополняется.

Не откладывайте свой шанс заработать на бирже уже сегодня!