Самое широко распространенное понятие, с которым приходится сталкиваться частному трейдеру, — «внутренняя, или справедливая, стоимость акций». Один из методов ее расчета стал де-факто стандартом. Этот метод — построение модели DCF (дисконтированных денежных потоков). Именно его, как правило, используют аналитики для создания своих прогнозов. Легко вообразить, что рассчитывать внутреннюю стоимость акций — удел избранных. На самом деле работать с этой моделью может любой трейдер, научившийся разбираться в отчетности компаний. Подводные камни кроются не в самих расчетах, а в прогнозировании будущих показателей работы компании.

Я попробую максимально просто описать, как можно оценить внутреннюю стоимость компании по модели DCF. Совсем обойтись без формул, конечно, не удастся, но их количество будет минимальным. В первой части статьи — немного теории, нужной для понимания подхода, а во второй — практика.

Часть I. Теория

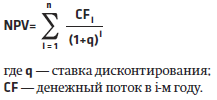

В соответствии с DCF справедливая стоимость компании равна всем денежным средствам, которые эта компания сгенерирует за все время своего существования. Эти денежные средства называются денежным потоком. Но мало знать, каким будет денежный поток. Дело в том, что 100 руб., получаемые через год, для инвестора не равны 100 руб., которые у него есть сейчас. Ведь разумный человек, имея эту сумму, может положить ее в банк и получить за этот самый год еще и процентный доход. Пусть положить деньги можно под 12%. Тогда 100 руб., которые инвестор получит через год, равны 100 / (100% + 12%) = 89,29 сегодняшних рублей (или наоборот: 89,29 руб. сегодня x 1,12 = 100 руб. через год). То, что мы сделали, чтобы определить, сколько сейчас стоят 100 руб., получаемых через год, называется дисконтированием, а 12% — ставкой дисконтирования.

Так как нам нужно узнать, сколько составляет справедливая стоимость предприятия сейчас, придется весь получаемый денежный поток привести к сегодняшним деньгам — дисконтировать. Формула дисконтирования:

Для определения справедливой стоимости могут рассматриваться разные типы денежного потока:

— все денежные поступления минус издержки (кроме процентов по кредиту), налоги и чистые инвестиции — это так называемый денежный поток фирмы (free cash flow firm; FCFF); он создается активами фирмы, которые куплены как на собственный капитал, так и на заемные средства;

— денежные потоки, которые в итоге направляются акционерам, — дивиденды;

— возможная ликвидационная стоимость компании на какой-то момент в будущем;

— денежный поток, создаваемый только собственным капиталом (free cash flow to equity; FCFE) — чистая прибыль минус чистые инвестиции; создается собственным капиталом фирмы. В зависимости от того, какой из потоков рассматривается, строятся разные модели расчета. Но при корректном их использовании результаты оценки будут сопоставимыми.

Ставка дисконтирования в каждом из вариантов также различается. В рамках данной статьи мы остановимся на методе FCFF (чистый денежный поток фирмы).

Итак, чтобы определить справедливую стоимость компании, нам нужны:

— ставка дисконтирования;

— свободный денежный поток.

Определяем ставку дисконтирования

Какой смысл она вообще имеет? В упомянутом выше примере это ставка альтернативного дохода, который получит инвестор, положив деньги на депозит. Сложнее дело обстоит при инвестировании в бумаги, подверженные риску обесценения. Вряд ли инвестор согласится получить по активу, который может обесцениться, ту же доходность, что и по банковскому депозиту. Нет, он будет требовать более высокой доходности, добавляя к безрисковой для него ставке еще несколько процентов. Эта «прибавка» называется премией за риск. Чтобы рассчитать такую премию, нам нужен еще один параметр — мера подверженности актива рыночному риску, обозначаемая как бета. Она показывает, насколько сильно меняется доходность актива (допустим, акции) по сравнению с рынком. Бета равна единице, если бумага колеблется так же, как рынок. Бета больше единицы означает, что колебания бумаги превышают колебания рынка. При бета меньше единицы бумага подвержена ценовым изменениям меньше, чем рынок.

Общая ставка доходности, которую ожидает получить инвестор, вкладывая деньги в акции, называется стоимостью собственного капитала (в классической теории говорится немного наоборот: стоимость собственного капитала — это ставка доходности, которую может предложить компания за вложения в ее капитал, но сути дела это не меняет).

Величина такой ставки зависит от:

— безрисковой ставки;

— премии за риск.

И значит, мы вполне можем ее рассчитать:

Стоимость собственного капитала = безрисковая ставка + бета x ожидаемая премия за риск.

В качестве безрисковой ставки может использоваться доходность ОФЗ. Риск дефолта по ним минимален — правительству проще напечатать рублей.

Ожидаемая премия за риск, в свою очередь, зависит от премии на развитом рынке (используем историческое значение по рынку США за 1928–2008 годы) и коэффициента, который бы отражал относительно более высокий риск инвестирования в акции РФ по отношению к акциям США. В качестве такого коэффициента можно взять отношение стандартного отклонения индексов РТС и S&P.

Итоговая формула приобретет вот такой вид:

Стоимость собственного капитала = безрисковая ставка + бета x историческая премия США x стандартное отклонение РТС / стандартное отклонение S&P.

Для фирм малой капитализации к этой формуле добавляют 1–2%.

Итак, мы знаем, как рассчитать стоимость собственного капитала. Но так как мы используем денежный поток, приходящийся и на собственный, и на заемный капитал, то нам необходимо посчитать еще и так называемую средневзвешенную стоимость капитала (WACC), которую и будем использовать в качестве ставки дисконтирования. Считается она довольно просто: значение собственного капитала фирмы умножаем на уже рассчитанную нами стоимость собственного капитала, прибавляем сумму долгов компании, умноженную на стоимость долга (минус ставка налога на прибыль), и делим все, что получилось, на сумму долга и собственного капитала:

WACC = (E x Ke + D x Kd x (1 – t)) / (D + E),

где Е — сумма собственного капитала; D — долг компании;

Ke — стоимость собственного капитала;

Kd — стоимость долга;

T — ставка налога на прибыль.

Рассчитываем денежный поток

Теперь немного остановимся на втором ключевом элементе — свободном денежном потоке. Если вы помните, для того чтобы оценить сегодняшнюю стоимость будущих потоков, требуется вычислить, каким будет этот денежный поток в каждом последующем году. Сейчас мы рассматриваем денежный поток фирмы, который представляет собой прибыль до учета платежей по кредитам, полученную, к примеру, за год, за вычетом налогов и чистых капитальных вложений. Нужный нам показатель называется «операционная прибыль», или EBIT (earnings before interest and taxes — прибыль до учета налогов и процентов). Далее мы убираем налоги — умножаем EBIT на (1 – t), где t — налоговая ставка, и отнимаем от того, что получилось, чистые капиталовложения.

Чистые инвестиции — это капвложения в основные средства минус амортизация и плюс увеличение оборотного капитала. В реальном расчете можно использовать не абсолютные значения, а ставку реинвестирования — то есть долю EBIT, которая расходуется на инвестиции. Определить эту величину можно, основываясь на истории или планах компании. Тогда:

FCFF = EBIT x (1 – ставка реинвестирования).

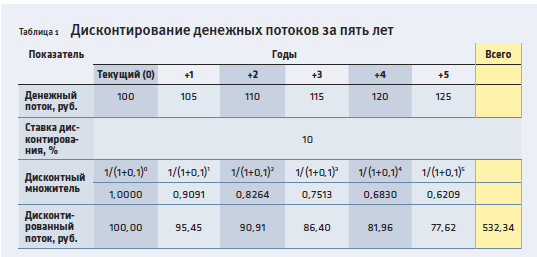

В принципе можно использовать показатель EBITDA, который по сути та же EBIT, но до учета амортизации. Однако, так как нам часто приходится иметь дело с российской отчетностью, в которой амортизация «закопана» в себестоимости, а прирост основных средств несложно определить из баланса, более простым представляется первый вариант расчета (через EBIT). Если у нас есть соображения, какими будут EBIT и чистые капитальные вложения, к примеру, на протяжении последующих десяти лет, расчет их текущей стоимости становится совсем несложным делом (см. таблицу 2).

Итак, мы теперь можем рассчитать, сколько стоят сейчас возможные денежные потоки компании за определенный период (какой именно — зависит от того, насколько у нас хватит данных и самоуверенности прогнозировать). Но как оценить, сколько сейчас стоят денежные потоки на весь срок деятельности компании, который больше этого периода? Тут есть несколько вариантов. Можно, к примеру, определить ликвидационную стоимость — это будет предполагаемая стоимость чистых активов в последний расчетный год, увеличенная на процент инфляции. Но мы остановимся на другом способе — модели стабильного роста. Он предполагает, что компания будет функционировать бесконечно долго. Если денежные потоки будут расти одинаковыми темпами (к примеру, равными темпам роста экономики), то заключительная стоимость определяется по формуле:

Заключительная ценность = (денежные потоки года n + 1) / (стоимость капитала – темп стабильного роста) = FCFF_n+1 / (WACC – g).

Получив заключительную ценность, мы должны также ее дисконтировать по уже знакомой формуле дисконтирования. Полученная сумма дисконтированных потоков прогнозного периода (к примеру, 10 лет) и дисконтированной заключительной ценности и является ценностью всех будущих потоков. Последний шаг, который нам требуется сделать, — посчитать, сколько стоит собственный капитал фирмы (тот, что приходится на долю акционеров), ведь мы считали доходы, приходящиеся и на собственный, и на заемный капитал. Из нашей оценки вычтем текущее значение долга компании:

Справедливая стоимость компании (ценность для акционеров) = ценность FCFF – долг.

Ну и если ценность для акционеров разделить на общее количество выпущенных акций — получим как раз долгожданную справедливую стоимость акции.

Часть II. Практика: разложение «Акрона»

Попробуем рассчитать справедливую стоимость компании «Акрон» по модели FCFF. Лучше всего использовать отчетность по МСФО (в ней данные консолидированы с учетом дочерних фирм). Самое главное, что нам нужно, — баланс и отчет о прибылях и убытках (P&L). Брать следует данные за продолжительный отрезок времени, пять лет — необходимый минимум для нашего рынка.

Для более простой обработки я использую измененные формы (скорректированные) отчета о прибылях и убытках (см. таблицу 3) и баланса (см. таблицу 4), так как все эмитенты готовят отчетность по МСФО в различной структуре статей. Для этого требуется убрать из отчета о прибылях и убытках разовые и нехарактерные для деятельности фирмы операции. К примеру, курсовые разницы 2008–2009 годов, доход или расход от переоценки активов и прочие аналогичные операции будет правильнее отнести к статье 6 «Разовые / нерелевантные расходы».

В качестве EBIT используем строку 5 «Операционная прибыль» отчета о прибылях и убытках. Нерелевантные расходы в расчетах не учитываем.

При построении модели FCFF важно определить, когда бизнес перейдет к модели «стабильного роста» и как будут вести себя основные параметры бизнеса до этого момента. В качестве прогнозного периода примем десять лет. Для 11-го года (2020-го) используем формулу стабильного роста: FCFFt+1 / (WACC – g) и темп роста 5%, характерный для развитого рынка (номинальный прирост с учетом инфляции).

Для того чтобы спрогнозировать денежный поток, нам потребуются:

— прогноз по операционной прибыли (EBIT);

— прогноз по ставке реинвестирования, которая учитывает долю чистых капитальных вложений;

— инвестиции в основные средства минус амортизация и плюс увеличение оборотного капитала.

Считаем будущие деньги

Можем ли мы каким-то образом спрогнозировать ожидаемую EBIT 2009? У нас уже есть отчетность по МСФО за три квартала. В четвертом квартале 2009 года цены на азотные удобрения росли, но не такими значительными темпами, как в 2007-м. Сейчас их рост укладывается в 10–20%. Можно ожидать, что результаты четвертого квартала 2009 года останутся на уровне среднего значения трех первых кварталов (по крайней мере, будут не хуже). Суммарная скорректированная операционная прибыль «Акрона» за три квартала составила 4295 млн руб. То есть можно предположить, что итоговая EBIT будет около 4295 / 3 x 4 = 5726 млн руб.

Руководство компании ожидает, что рынок минеральных удобрений будет восстанавливаться темпами 25–30% в год. Однако «закладываться» на то, что параметры EBIT в ближайшие три года существенно превысят значения рекордного 2008-го, я бы не стал. Также не стоит забывать, что мы собираемся перейти к темпам стабильного роста в 2020 году (модель роста EBIT — см. таблицу 5).

Разбираемся со ставками

Напомним, ставка реинвестирования — это доля EBIT, которую необходимо направить на инвестиции для обеспечения необходимого уровня роста. EBIT есть в P&L. Чистые инвестиции за прошлые пять лет — это сумма:

— чистых капитальных затрат (инвестиции, уменьшенные на износ);

— изменения оборотного капитала.

Чистые капитальные затраты возьмем из баланса (см. таблицу 4). Для этого нужно рассмотреть, как менялся раздел 1 «Внеоборотные активы» (за исключением изменений пунктов 1.3 «Долгосрочные финансовые вложения» и 1.4 «Отложенные налоговые активы»). В 2008 году видим резкий — в десять раз — рост инвестиций. Смотрим примечания: большая часть данной суммы — это приобретение разрешения на добычу калийно-магниевых солей на Талицком участке. Срок действия лицензии — до 2028 года. Так как это крупная разовая инвестиция, будет разумным провести корректировку — учесть эту сумму в размере 1/20 (20 лет — срок действия лицензии) в каждом из годов.

Теперь определим изменение оборотного капитала. Оборотный капитал — это разница между текущими активами (раздел 2 «Оборотные активы») и текущими пассивами (раздел 5 «Краткосрочные обязательства»). В целях расчета немного изменим это определение: исключим из текущих активов денежные средства и ценные бумаги (строки 2.4 «Краткосрочные финансовые вложения» и 2.5 «Денежные средства»). А из текущих пассивов исключаем весь процентный долг (5.1 «Займы и кредиты») — его потом будем учитывать при определении стоимости компании, приходящейся на собственный капитал.

В результате расчетов (опустим их для экономии места) получилось, что за шесть лет «Акрон» реинвестировал скорректированные чистые капиталовложения 22,2 млн руб. + прирост оборотного капитала 8,9 млн руб. = 31,1 млн руб. Учитывая, что суммарная EBIT составила 36,96 млн руб., получается, что «Акрон» реинвестировал 84% заработанной регулярной операционной прибыли.

2020 год у нас постпрогнозный, с постоянным темпом роста 5%. В этом периоде ставка реинвестирования определяется как темпы роста / доходность капитала = g / ROC.

Доходность капитала в период стабильного роста (ROC) возьмем в соответствии с данными по США 17,93% (данные по США и другую статистику можно взять на сайте www.stagirit.org/statistika-dlya-raschetov-po-dcf). Темпы реинвестирования в постпрогнозном периоде равны 5 / 17,93 = 28%. Так как по модели компания достигнет постпрогнозного периода через 10 лет, будем уменьшать ставку реинвестирования так, чтобы в 2020-м она стала равной 28%. Однако в ближайшие три года уменьшать полученную текущую ставку реинвестирования особых оснований нет, так как компания ставит очень амбициозные задачи по освоению новых месторождений.

Так сколько же должны стоить акции «Акрона»?

Дело близится к концу! На основе всех полученных цифр рассчитываем WACC (стоимость капитала) по формуле:

WACC = (E x Ke + D x Kd x (1 – t)) / (D+E).

Для этого расчета нам нужны:

Налоговая ставка (t). Примем ее в размере официально установленной ставки 20%.

Значение собственного капитала (Е) берем из баланса: итог по разделу 3 «Собственный капитал» — 39 250 млн руб.

В качестве значения заемного капитала (D) возьмем строки 4.1 «Займы и кредиты» и 5.1 «Займы и кредиты»: 20 925 + 12 731 = 33 656 млн руб.

Определим стоимость собственного капитала (Ke). Напомним формулу:

Стоимость собственного капитала = безрисковая ставка + бета x историческая премия для рынка акций США x стандартное отклонение РТС / стандартное отклонение S&P.

Для определения стоимости собственного капитала потребуется:

— безрисковая ставка;

— бета;

— историческая премия для рынка акций США;

— стандартное отклонение РТС;

— стандартное отклонение S&P.

В качестве безрисковой ставки подойдет долгосрочная ставка ОФЗ, которая сейчас составляет 8,81%.

Рассчитаем бету. У нас есть исторические значения беты без учета финансового рычага для рынка США (отклонение помесячной доходности за последние пять лет). Для компаний специализированного химпрома она составляет 0,92. Теперь пересчитаем бету с учетом соотношения долг / собственный капитал для «Акрона». Делается это по формуле:

Рычаговый коэффициент бета = безрычаговая бета x (1 + долг / собственный капитал x (1 – налоговая ставка)) = 0,92 x (1 + 33 656 / 39 250 x (1 – 0,2)) = 0,79.

Средняя историческая премия за риск рынка акций США над бездефолтными государственными облигациями равна 3,88% (за период с 1928-го по 2008 год).

Стандартное отклонение RTS — 39,63%, S&P — 16,41%.

Стоимость собственного капитала = 8,81% + 0,79 x 3,88% x 39,63% / 16,41% = 16,21%.

Учитывая малый размер компании, добавим к стоимости собственного капитала 1%.

Итоговая стоимость собственного капитала = 17,21%.

Осталось разобраться со стоимостью долга. Самый простой способ — посмотреть, с какой доходностью торгуются облигации эмитента, благо они представлены на рынке. Сейчас доходность по майскому выпуску тысячерублевых облигаций составляет 13,81%.

Теперь мы можем оценить WACC = 13,81% x 33 656 / (33 656 + 39 250) x (1 – 20%) + 17,21% x 39 250 / (33 656 + 39 250) = 14,36%.

Это стоимость капитала в текущий момент. Но нам нужно еще иметь оценку стоимости капитала в период стабильного роста. Для этого в общем случае требуется пересмотреть безрычаговую бету, если она существенно больше единицы, — в периоде стабильного роста приемлемая бета используется в диапазоне от 1 до 1,2 (нам этого делать не нужно, у нас она меньше единицы). Кроме того, надо пересмотреть следующие параметры (принять их равными значениям, характерным для фирм данной отрасли развитого рынка):

— рычаговую бету (изменить, если требуется финансовый рычаг);

— стоимость финансирования;

— соотношение долг / собственный капитал.

Пересматриваем бету. Соотношение долг / капитал для фирм химической промышленности США составляет 35,74%.

Бета = безрычаговая бета x (1 + долг / собственный капитал x (1 – налоговая ставка)) = 0,79 x (1 + 35,74% x (1 – 0,2)) = 1,016.

Так как у нас изменилась бета, стоимость собственного капитала в период стабильного роста тоже следует пересчитать:

Kстаб = 8,81% + 1,016 x 3,88% x 39,63% / 16,41% = 18,33%.

Далее определим стоимость долгового финансирования для «Акрона» в период стабильного роста как среднюю стоимость долга аналогичных фирм для рынка США плюс страновой риск. Страновой риск можно найти как разницу безрисковой ставки для РФ и США. Для РФ безрисковая ставка — 8,81%. Для США в качестве нее принимаем доходность 10-летних облигаций 3,68%. То есть долгосрочный страновой риск РФ равен 8,81% – 3,68% = 5,13%.

Средняя стоимость заемного капитала для интересующей нас отрасли — 7,68%. То есть общая стоимость долга с учетом странового риска составит 12,81%.

Пересчитываем WACC для периода стабильного роста:

Так как D/E данной отрасли развитого рынка — 35,74%, то:

WACCстаб = 12,81% x D / (D + E) x (1 – t) + 18,33% x E / (D + E) = 12,81% x D / (D + D / 0,3574) x 0,8 + 18,33% x E / (E + 0,3574 х E) = 12,81% x 0,26 x 0,8 + 18,33% x 0,74 = 16,89%.

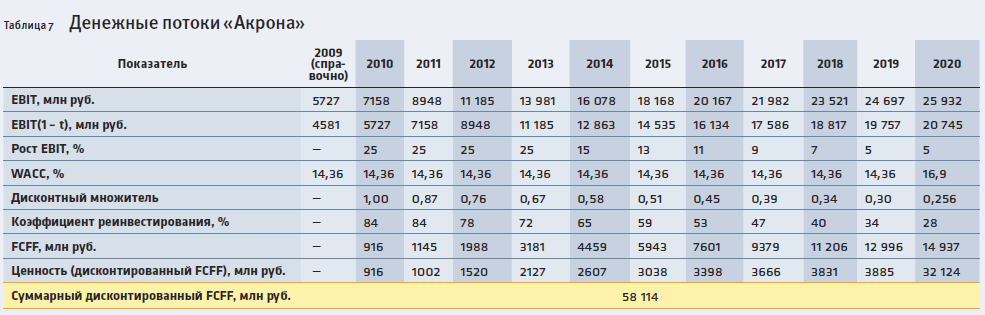

Ну вот практически все. Теперь сводим наши расчеты в одну таблицу (см. таблицу 7).

Ценность в период стабильного роста (2020 год и далее) = 14 937 / (WACC – g) x 0,256 = 32 124.

Суммарный дисконтированный денежный поток (текущая стоимость собственного и заемного капитала) «Акрона» составит 58 114 млн руб. за 10 лет и дальнейший период стабильного роста. Найти стоимость собственного капитала, а следовательно, внутреннюю стоимость компании, теперь довольно просто: нужно из полученной суммы вычесть чистый долг, который равен долгу за вычетом денежных средств и финансовых вложений. В нашем случае 33 656 – 9820 – 16 668 = 7168 млн руб.

Стоимость собственного капитала рассчитывается таким образом: 58 114 – 7168 = 50 946 млн руб. Не стоит забывать, что около 10% собственного капитала приходится на долю меньшинства консолидируемых «Акроном» компаний. То есть на долю акционеров приходится 50 946 x 0,9 = 45 851 млн руб.

В расчете на 43,5 млн акций компании, находящихся в обращении, справедливая стоимость акции получается 45 851 / 43,5 = 1054 руб. Текущая котировка равна 1015 руб. и подразумевает, что бумага оценена практически справедливо (апсайд всего 4%).

Что же может существенно повлиять на эту оценку? В первую очередь другая динамика цен на азотные удобрения (сейчас заложен рост по 25% в ближайшие три года). Так как цена удобрений очень сильно влияет на EBIT «Акрона», за ней стоит пристально наблюдать. Как, впрочем, и за ходом работ по освоению месторождений «Олений ручей» и «Талицкое». Кроме того, необходимо отслеживать изменения основных параметров, использованных в данном расчете. При существенном их изменении потребуется делать перерасчет.

Общий алгоритм расчета по DCF на диаграмме

Вы уже сейчас можете начать изучать Видео курс- роботы в TSLab и научиться самому делать любых роботов!

Можно записаться на следующий поток ОнЛайн курса «Создание роботов в TSLab без программирования», информацию по которому можно посмотреть тут->

Также можете научиться программировать роботов на нашем Видео курсе «Роботы для QUIK на языке Lua»

Если же вам не хочется тратить время на обучение, то вы просто можете выбрать уже готовые роботы из тех, что представлены у нас ДЛЯ TSLab, ДЛЯ QUIK, ДЛЯ MT5, ДЛЯ КРИПТОВАЛЮТЫ!

Также можете посмотреть совершенно бесплатные наработки для МТ4, Квика, МТ5. Данный раздел также постоянно пополняется.

Не откладывайте свой шанс заработать на бирже уже сегодня!